|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

История возникновения пластиковых карт

Пластиковые карты в России 1.2 Понятие пластиковых карточек. 1.3 Виды пластиковых карт.МЕЖДУНАРОДНЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ Субъекты платежных систем, использующих пластиковые карты Лидеры рынка пластиковых карт – Visa, Mastercard, American Express и другие СХЕМЫ СИСТЕМ БЕЗНАЛИЧНЫХ РАСЧЕТОВ НА ОСНОВЕ ПЛАСТИКОВЫХ КАРТОЧЕК. Система обслуживания на основе кредитных карточек. Система обслуживания на основе дебетовых карточек. Применение банковских карт Удобства и недостатки использования

ВВЕДЕНИЕ Я выбрала тему “ Банковские пластиковые карточки как инструмент расчетов”, так как безналичные расчеты являются одним из главных элементов платежной системы любого развитого государства. Цель работы раскрыть, что такое банковские пластиковые карточки, какие бывают виды, как и по какой схеме происходит платеж по карточкам и какую роль играют в этом банки участники пластиковых платежных средств. Пластиковая карточка в мире уже давно превратилась в важнейший инструмент не только банковской системы, но и повседневной жизни. Нашей стране, которая в последнее десятилетие все активнее “стучится в двери” семьи цивилизованных стран, давно пора вплотную познакомиться с этим “инструментом” не только в столичных городах, но и на всех просторах необъятной России. Актуальность исследования усиливается тем, что в современных условиях рынок пластиковых карт переживает новый весьма важный момент своего развития. От элитных, доступных лишь высокооплачиваемым категориям населения, пластиковые карты превращаются в достаточно демократичное средство расчетов. Выпуск пластиковых карточек позволяет интегрироваться в мировую систему банковских услуг, поднять деловой имидж банка, завоевать рынок и привлечь клиентуру, дает возможность овладеть новейшими банковскими технологиями, увеличить скорость расчетов, исключить ошибки и злоупотребления со стороны банковских служащих. Отсюда следует, что маркетинг пластиковых карточек - это назревшая проблема, которую необходимо срочно решать российским банкам. Процесс вхождения России в рыночные отношения, прежде всего, был связан с перестройкой банковской системы, появлением значительного количества коммерческих банков, финансовых и страховых компаний, которые проявили интерес к использованию пластиковых карт, разновидностей которых к началу 90-х годов в мире было уже достаточно много. Сложившееся положение на рынке пластиковых карт в нашей стране, конечно, отличается от ситуации в развитых странах. Операции с пластиковыми карточками открыли новые перспективы финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли за счет получения комиссионных, взимаемых с операций по картам; увеличения числа клиентов за счет предоставления услуг нового типа, уменьшения расходов на обслуживание наличного оборота и др.

СУЩНОСТЬ И ЗНАЧЕНИЕ БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТОЧЕК История возникновения пластиковых карт История возникновения пластиковых карт начинает свой отсчет с идеи Эдуард Беллами в книге " Взгляд в прошлое", вышедшей в свет в 1888 г., а первые попытки практического внедрения картонных кредитных карточек были сделаны в США предприятиями розничной торговли и нефтяными компаниями еще в двадцатые годы, на базе сильно развитого потребительского кредита частных лиц./1/ Они предназначались для подтверждения кредитоспособности владельца вне его банка. Магазину они давали возможность привлечь к себе на постоянную основу наиболее богатых и постоянных клиентов. Появились карты оплаты на бумажных носителях. Недолговечность картонных карточек заставила искать им замену, и десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением. Тиснение позволило частично автоматизировать процесс обслуживания этих карточек, поскольку с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы). В послевоенные годы Второй мировой войны появились пластиковые карточки таких известных компаний как “Дайнерс клаб”, затем American Express, VISA, Master Card на основе автоматизированных систем расчетов с их использованием. В шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которой записывалась информация о владельце, банке-эмитенте и другие данные. Пластиковые карты в России Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и банками. Иными словами, в Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного средства. Именно в 1969 г. было подписано первое соглашение такого рода с компанией Дайнерс Клаб. В 1974 году на нашем рынке появилась " Амеркан Экспресс", в 1975 году - " Виза" (тогда еще " БэнкАмерикард" ) и Еврокард, в 1976 - японская " Джей-Си-Би". С советской стороны все эти соглашения подписывались В АО " Интурист", которое и организовывало расчеты по пластиковым карточкам в валютных магазинах " Березка" и гостиницах. На сегодняшний день работа с коммерческой сетью международных платежных систем (кроме Америкэн Экспресс) сосредоточена практически полностью в руках Компании объединенных кредитных карточек (КОКК), для которой чаше используется английская аббревиатура (United Card Service).Это прямой наследник " Интуриста", а затем " Интуркредиткард". Первым советским эмитентом международных карточек был Внешэкономбанк, выпустивший в 1989 году " золотые" карточки " Еврокард". Однако до сих пор точно неизвестно, сколько их было выпущено и кому именно они были выданы. Ясно только, что их было очень ограниченное количество и предназначались они для узкого круга лиц. С коммерческой точки зрения, это можно считать не более чем относительно удачным экспериментом в области карточного бизнеса. Поэтому правильней полагать, что первым российским коммерческим банком, выпустившим собственную карточку " Виза", стал Кредо Банк. Это произошло осенью 1991 года. Но, несмотря на то, что " Кредо Банк" также вступил в ассоциацию " Еврокард/Мастер Кард", эмитировать эти карточки наряду с " Визой" он так и не начал, объясняя это запретом со стороны ассоциации " Еврокард/Мастер Кард" (впоследствии " Европей" ). С мая 1992 г. эмитирует карточку " Еврокард/Мастер Кард" Мост-банк, который в январе 1993 года объявил об эмитировании карточек " Виза". За ним последовал Мосбизнесбанк, выпустивший " Визу". После этого в дело вступил Элбимбанк, начавший выпускать золотые карточки " Еврокард/Мастер Кард". В этот период со стороны ведущих международных платежных систем проводилась неофициальная политика по сдерживанию новых российских банков от вступления в них. Тем не менее, в 1993 г. эта " блокада" была прорвана Инкомбанком. Параллельно шло и расширение сети обслуживания международных карточек, в основном за счет увеличения числа пунктов выдачи наличной валюты, поскольку только этот вид услуг тогда был разрешен российским коммерческим банкам. В погоне за международными карточками и в условиях препятствий со стороны соответствующих ассоциаций некоторые банки пошли по пути подписания агентских соглашений с зарубежными финансовыми институтами. 1.2 Понятие пластиковых карточек. Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Для обеспечения идентификации владельца используются: - логотипы банка-эмитента и платежной системы, обслуживающей карточку; - имя держателя карточки, номер его счета; - срок действия карточки; - может присутствовать фотография держателя и его подпись. Графические данные обеспечивают возможность визуальной идентификации карточки. В пластиковых картах со штрих - кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Карточки со штрих - кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки, поэтому малопригодные для использования в платежных системах. Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 183; Нарушение авторского права страницы

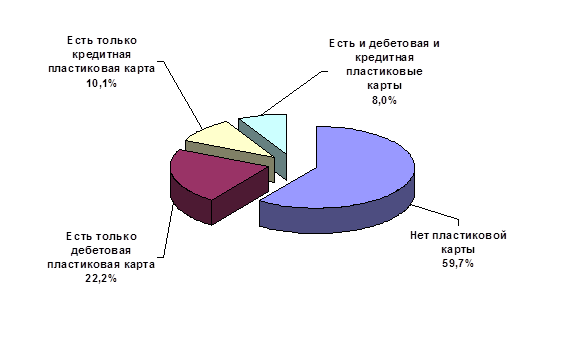

Распространенное мнение о том, что обладатели пластиковых карт в России используют их раз в месяц — для получения зарплаты, — оказалось неверным. Статистический опрос показал, что лишь 6 % держателей карт просто забирают с них зарплату. 50 % держателей и расплачиваются картой, и снимают с нее деньги. Обычно используют ее для оплаты 17 %. А снимают наличные по мере надобности — 59, 7 % россиян, участвовавших в проведенном экспертами ROMIR Monitoring опросе, ответили, что пластиковых карт у них нет. Ими почти не пользуются россияне пенсионного возраста (97 процентов), респонденты с начальным образованием (98 процентов) и низким уровнем дохода (92 процента).[1]

Распространенное мнение о том, что обладатели пластиковых карт в России используют их раз в месяц — для получения зарплаты, — оказалось неверным. Статистический опрос показал, что лишь 6 % держателей карт просто забирают с них зарплату. 50 % держателей и расплачиваются картой, и снимают с нее деньги. Обычно используют ее для оплаты 17 %. А снимают наличные по мере надобности — 59, 7 % россиян, участвовавших в проведенном экспертами ROMIR Monitoring опросе, ответили, что пластиковых карт у них нет. Ими почти не пользуются россияне пенсионного возраста (97 процентов), респонденты с начальным образованием (98 процентов) и низким уровнем дохода (92 процента).[1]