|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Как оценить общую потребность предприятия в материальных ресурсах?

Условием бесперебойной работы предприятия является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода. Потребность в материальных ресурсах определяется в трех оценках: - в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях; - по стоимости - для выявления потребности в оборотных средствах; - в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки. Обеспеченность предприятия запасами в днях исчисляется как отношение запасов материального ресурса в натуральных или стоимостных показателях к однодневному расходу материального ресурса в тех же единицах измерения. Среднедневной расход материалов определяется делением суммарного расхода материального ресурса за анализируемый период на количество календарных дней в периоде. Анализ эффективности использования материальных ресурсов можно осуществлять с помощью показателей эффективности. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. К обобщающим показателям относятся: материалоемкость продукции; материалоотдача; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материальных ресурсов. Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении. Рассмотрим порядок определения и тенденции изменения обобщающих показателей: Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции. Материалоотдача - показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов. Удельный вес материальных затрат в себестоимости продукции — показатель, характеризующий отношение материальных затрат к полной себестоимости. Коэффициент использования материальных ресурсов — это отношение суммы фактических материальных затрат к величине плановых материальных затрат (рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции). Это показатель отражает соблюдение норм расхода материалов. Если коэффициент использования больше 1, это означает перерасход материалов; а значение коэффициента меньше 1 свидетельствует об экономии материальных ресурсов. Затем определяется влияния эффективности использования материальных ресурсов на величину материальных затрат, а в частности п овышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. Наиболее объективную оценку эффективности использования материальных ресурсов дает показатель материалоемкости. Материалоемкость определяет сумму материальных затрат: рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости - уменьшает. Поэтому анализ эффективности использования материальных ресурсов осуществляется на основе формулы определения материалоемкости. Для проведения анализа формула материалоемкости (Ме) представляется в следующем виде:

где Ме пр. - материалоемкость по прямым материальным затратам; Кмз - коэффициент соотношения общих и прямых материальных затрат. Для осуществления анализа необходимы следующие данные:

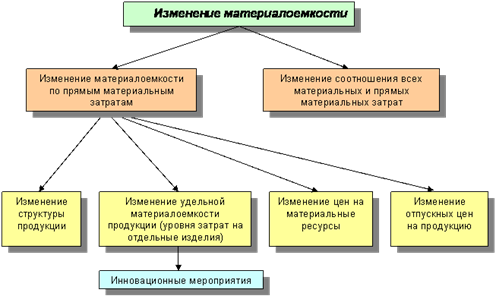

В ходе дальнейшего анализа необходимо учесть, каким образом можно снизить существующий уровень материалоемкости продукции. Для этого нужно выяснить, какие факторы в наибольшей степени влияют на величину материалоемкости. Основные факторы, которые влияют на величину материалоемкости продукции, представлены на следующей схеме:

Анализ влияния перечисленных факторов на величину материалоемкости проводится отдельно по каждому из них. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 301; Нарушение авторского права страницы