|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ ликвидности баланса предприятия и платежеспособности

В условиях рыночных отношений повышаются роль и значение анализа финансового состояния предприятия. Финансовое состояние предприятия – это совокупность показателей, отражающих способность предприятия погасить свои долговые обязательства. Основным источником информационного обеспечения анализа финансового состояния предприятия служит бухгалтерский баланс – форма № 1. Платежеспособность - это внешнее проявление финансового состояния предприятия, его способность вовремя удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Анализ платежеспособности предприятия проводится на основе расчета коэффициентовликвидности. Таблица 1– Группировка активов и пассивов

Баланс считается абсолютно ликвидным, если имеют место соотношения: А1≥ П1, А2≥ П2, А3≥ П3, А4≤ П4. Выполнение первых трех неравенств, влечет выполнение четвертого.

Таблица 2 - Анализ ликвидности баланса 2008 год, тыс.руб.

На начало анализируемого периода: А1< П1, А2> П2, А3< П3, А4> П4 На конец анализируемого периода: А1< П1, А2> П2, А3< П3, А4> П4 Это означает, что баланс в 2008 году, не являлся абсолютно ликвидным.

Таблица 3- Анализ ликвидности баланса 2009 год, тыс.руб.

На начало анализируемого периода: А1< П1, А2> П2, А3< П3, А4> П4 На конец анализируемого периода: А1< П1, А2> П2, А3> П3, А4< П4 Это означает, что баланс в 2009 году, также не являлся абсолютно ликвидным. По результатам таблиц можно сделать вывод, что баланс предприятия за анализируемые года не являлся абсолютно ликвидным. В 2008-2009гг. кредиторская задолженность, сроки которой уже наступили (П1), превышает наиболее ликвидные активы, причем эта разность к концу анализируемого 2009 года увеличилась на 4332225 тыс. руб. Что касается труднореализуемых активов, то они меньше устойчивых пассивов на конец 2009 года на 482 252 тыс. руб. Анализ сравнения активов и пассивов по группам позволяет определить текущую ликвидность (ТЛ): ТЛ = (А1 + А2) – (П1 + П2) ТЛ – свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Если ТЛ > 0 – предприятие платежеспособно, кроме ТЛ считают ПЛ (промежуточная ликвидность): ПЛ = А3 – П3 Таблица 4 - Расчет показателей ликвидности за 2008-2009 гг. тыс. руб.

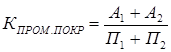

Текущая ликвидность баланса в 2009 году имеет положительное значение, это говорит о том, что на ближайший период времени поступление денежных средств достаточно для погашения наиболее срочных обязательств, то есть предприятие к концу года улучшило платежеспособность. Промежуточная ликвидность имеет положительное значение к концу 2009 года, и она составила 277 974 тыс. руб. Это свидетельствует о том, что в будущем предприятие может рассчитаться по своим обязательствам при поступлении денежных средств. Платежеспособность (оценка) осуществляется по 3-м показателям: 1) Коэффициент абсолютной ликвидности Нормативный уровень этого показателя 0, 2 – 0, 7. Если ниже – абсолютная ликвидность не соответствует норме. Этот коэффициент показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет наиболее ликвидных активов. 2) Коэффициент промежуточного покрытия Нормативный уровень 0, 7 – 0, 8. Идеальный уровень 1 – 1, 5. 3) Коэффициент текущей ликвидности (или коэффициент полного покрытия) Нормативный уровень 2, 5 – 3, 5. Таблица5 - Платежеспособность предприятия

Коэффициент абсолютной ликвидности как в 2008 года, так и в 2009 года намного ниже нормативного значения, т.е. всего 7% и 14% краткосрочных обязательств может быть погашено в ближайшее время за счет денежных средств, находящихся в распоряжении предприятия, что следует рассматривать отрицательным моментом для данного предприятия. Коэффициент промежуточного покрытия в 2008 году больше норматива - 0, 85, а в 2009 году увеличивается до 1, 04 вследствие увеличения краткосрочных и наиболее срочных обязательств. Несмотря на это, коэффициент остается идеальным, что свидетельствует о способности предприятия своевременно проводить расчеты с дебиторами. На протяжении всего анализа с 2008 – 2009 гг. коэффициент текущей ликвидности ниже нормы. Низкий уровень коэффициента текущей ликвидности говорит о том, что предприятие не в силах расплатиться по своим обязательствам, задействовав при этом все оборотные активы и продолжать бесперебойную деятельность.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 244; Нарушение авторского права страницы

.

.  .

.  .

.