|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Изменение затрат за счет ликвидации потерь от брака и непроизводительных расходов ⇐ ПредыдущаяСтр 3 из 3

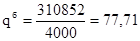

Расходы от брака на предприятии не планируются и рассчитываются только в фактической себестоимости. Непроизводительные расходы включают различные потери из-за сбоев в процессе производства (простои оборудования, рабочих, транспорта, недостача материалов и т.д.). Непроизводительные расходы также не планируются, а рассчитываются в фактической себестоимости. Расчет изменения затрат по фактору по следующей формуле:

где

При выполнении расчетов использовались данные таблицы № 8, а результаты расчета представлены в таблице № 17:

Таблица 17. Расчет изменения затрат за счет ликвидации потерь от брака и непроизводительных расходов

Вывод: За счет ликвидации потерь от брака и непроизводительных расходов себестоимость снизилась на 2065 тыс. рублей. По результатам расчетов выполняется сводный расчет снижения себестоимости продукции за счет влияния основных технико-экономических факторов. Порядок расчета:

1. D С = 22003 + (-155848) + (-7878) + (-36, 4) + (-66, 33) + (-15, 09) + (-23, 01) + (-2065) = - 143928, 83 (тыс. руб) 2. 3. 4. 5. 6. 7. Р’Ср = ( (66, 25 - 68, 38) / 68, 38) *100% = - 3, 15% 8. РСр = ( (65, 78 - 68, 38) / 68, 38) * 100% = - 3, 8%

В таблице № 18 приведены результаты сводного расчета:

Таблица 18. Снижение себестоимости продукции за счет влияния основных технико-экономических факторов

Вывод: в плановом периоде произошло снижение себестоимости продукции за счет влияния основных технико-экономических факторов (на 143928, 83 тыс. руб): увеличения номенклатуры и ассортимента выпускаемой продукции (на +22003 тыс. руб); снижения удельного веса постоянных расходов без амортизации за счет увеличения объема выпуска (на-155848 тыс. руб); улучшения использования основных производственных фондов и связанное с этим снижение удельного веса амортизационных отчислений (на -7878 тыс. руб); автоматизации производственного процесса, внедрения передовых технологий, совершенствования применяемой техники и технологий (снижение себестоимости (далее с/с) на (-36, 4 тыс. руб); улучшения использования материальных ресурсов (снижение с/с на - 66, 33тыс. руб); внедрения новых видов материальных ресурсов (снижение с/с на-15, 09 тыс. руб); совершенствования организации производства и управления. Улучшения организации труда повлекло снижение с/с на (-23, 01 тыс. руб); ликвидации потерь от брака и непроизводственных расходов (-2065 тыс. руб). В результате увеличения цен на материалы и товарную продукцию в плановом году, произошло снижение себестоимости продукции в процентном соотношении (на -3, 15% и на - 3, 8%).

4. Расчет планового уровня прибыли от реализации продукции по основным технико-экономическим показателям

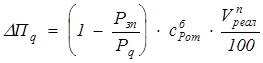

Расчет планового уровня прибыли от реализации продукции производится в два этапа. 1. Определение изменения прибыли по основным факторам ( 2. Определение изменения прибыли на каждый% изменения каждого фактора ( Исходные данные содержатся в таблице № 9, № 10. Порядок расчета. 1) Темп роста показателей рассчитывается следующим образом:

где

2) Оплата труда с отчислениями на социальное страхование рассчитывается по формуле

где

3) Аналогично рассчитываются материальные затраты и амортизация на один рубль товарной продукции

где

4) Среднегодовая выработка (количество товарной продукции на одного рабочего) рассчитывается следующим образом:

5) Фондоотдача - это количество выпущенной продукции на единицу основных производственных фондов

где

Данные для расчета изменения прибыли желательно представить в табличной форме (таблице №19):

Таблица 19. Данные для расчета изменения прибыли.

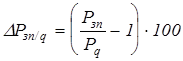

1. Определение изменения прибыли по основным технико-экономическим факторам. Основными факторами, влияющими на величину прибыли, являются: изменение объема реализованной продукции; изменение трудоемкости выпускаемой продукции; изменение материалоемкости выпускаемой продукции; изменение фондоемкости выпускаемой продукции. 1) Изменение прибыли за счет изменения объема реализации.

где изменение объема реализации:

2) Изменение прибыли за счет изменения трудоемкости выпускаемой продукции ( Изменение трудоемкости приведет к изменению себестоимости продукции по элементу оплаты труда. Прирост прибыли может быть получен, если объем выпускаемой продукции на одного человека (т.е. выработка) растет быстрее, чем оплата труда на одного человека, и наоборот. Следовательно, изменение прибыли по данному фактору рассчитывается следующим образом:

Вывод формулы:

Пусть все составляющие себестоимости постоянны, кроме зарплаты, тогда изменение прибыли

3) Изменение прибыли за счет изменения материалоемкости (

4) Изменение прибыли за счет изменения использования ОПФ

(

2. Определение изменения прибыли на каждый процент изменения каждого фактора (

где i - анализируемые факторы, I =1,..., 4;

Выполненные расчеты представлены в таблице № 20:

Таблица 20. Расчет изменения прибыли

Вывод: На предприятии в плановом периоде прибыль от реализации продукции увеличилась на 127200, 29 тыс. руб. по сравнению с базовым, и она составила 137500 тыс. руб. Данное изменение произошло за счет: увеличения объема реализации (+113832 тыс. руб); увеличение объема продукции увеличило работников и зарплату, а это привело к снижению прибыли предприятия (-683, 80 тыс. руб); снижения материалоемкости продукции (+ 12923, 82 тыс. руб); более эффективного использования основных средств (+ 1128, 27 тыс. руб.). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 230; Нарушение авторского права страницы

,

,  - потери от брака (непроизводительные расходы) в базовом году;

- потери от брака (непроизводительные расходы) в базовом году;  - себестоимость товарной продукции в базовом году;

- себестоимость товарной продукции в базовом году;  - себестоимость товарной продукции в плановом году в условиях базового года.

- себестоимость товарной продукции в плановом году в условиях базового года. (тыс. руб)

(тыс. руб)

= 689912 + (-143928, 83) = 545983, 17 (тыс. руб)

= 689912 + (-143928, 83) = 545983, 17 (тыс. руб) = (545983, 17/824092) * 100 = 66, 25 (коп/руб)

= (545983, 17/824092) * 100 = 66, 25 (коп/руб) = 545983, 17 + 1500 = 547483, 17 (тыс. руб)

= 545983, 17 + 1500 = 547483, 17 (тыс. руб) = 824092+ 8200 = 832292 (тыс. руб)

= 824092+ 8200 = 832292 (тыс. руб) = (547483, 17/832292) * 100 = 65, 78 (коп/руб)

= (547483, 17/832292) * 100 = 65, 78 (коп/руб)

).

). ).

). ,

,  - значения показателя в плановом и базовом периодах соответственно.

- значения показателя в плановом и базовом периодах соответственно.

, к. /р.,

, к. /р.,  - удельный вес оплаты труда с отчислениями на социальное страхование в себестоимости.

- удельный вес оплаты труда с отчислениями на социальное страхование в себестоимости.

- удельный вес материальных затрат (амортизации) в себестоимости.

- удельный вес материальных затрат (амортизации) в себестоимости.

, %,

, %,  - среднегодовая полная первоначальная стоимость основных производственных фондов.

- среднегодовая полная первоначальная стоимость основных производственных фондов. р. /р.

р. /р.

,

,  .

.

).

). .

.

).

). .

.

)

) .

.

)

) ,

,  - изменение темпа роста i-го показателя, % (

- изменение темпа роста i-го показателя, % (  ).

). ,

,

%

% %

% %

%