|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА ⇐ ПредыдущаяСтр 2 из 2

Реализация инвестиционных проектов требует отказа от денежных средств сегодня с целью получения прибыли в будущем. Поэтому основа оценки эффективности инвестиционного проекта – это анализ будущих потоков от текущих денежных вложений. Предпочтение отдается тому проекту, который предполагает наибольшую эффективность, исходя из данного анализа. Вторым критерием целесообразности инвестирования является превышение доходности вложений темпов инфляции и процентной ставки по депозитам в банке. В данном случае чистый денежный поток от проекта (чистая прибыль + амортизация) должен быть больше, чем доход от хранения денег в банке либо доход от вложения в другие безрисковые финансовые инструменты. При определении целесообразности проекта во внимание также принимаются следующие критерии: 1) степень риска; 2) сумма затрат; 3) соответствие проекта общей стратегии предприятия; 4) стабильность поступлений денежных средств от проекта; 5) социально-экономический эффект в целом (создание рабочих мест, бюджетный эффект, повышение уровня производства и т.д.); 6) необходимость сохранения качества выполнения различных экологических, технологических норм, требований рынка, необходимость сохранения трудового коллектива. В данной главе будет произведен расчет эффективности вложения денежных средств на примере ТОДО «Грокард». В 2003 году ТОДО «Грокард» произвело дополнительные вложения за счет кредита банка в сумме 44 000 000 руб. под 83% годовых (за четыре года средняя ставка по кредиту составила 55% годовых), что позволило увеличить товарооборот в 1, 9 раз до 847 500 000 руб. и закрепить свои позиции среди конкурентов. За период деятельности предприятие вышло на рынки Литвы, Латвии, Казахстана и Украины (Приложение 1). Клиентами фирмы являются около 120 организаций. Основной товар фирмы представлен карданной продукцией, которая поставляется ОАО «Белкард» г. Гродно. С ним у ТОДО «Грокард» заключено долгосрочное соглашение о сотрудничестве. Оценим эффективность произведенных инвестиций, на основании данных прошлых лет и прогнозных показателей на 2006 год. Для этого нам необходимо разделить издержки организации на постоянные и переменные на основании учетной политики ТОДО «Грокард».

Таблица 1 Классификация издержек ТОДО «Грокард»

Данная таблица нам необходима для обоснования денежного потока организации (Приложение 2). Рассчитаем совокупный будущий денежный поток в текущем периоде:

где PV (present value) – совокупный будущий поток в текущем периоде, n – порядковый номер года, i – процент за долгосрочный кредит.

Для оценки эффективности проекта анализируют четыре основных показателя и два дополнительных. Рассчитаем основные показатели эффективности проекта. 1. NPV (net present value (чистая приведенная стоимость)) – разница между полученными от проекта доходами, продисконтированными на величину стоимости капитала и общими первоначальными инвестициями.

где I – первоначальные инвестиции.

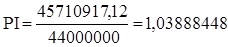

Проект считается приемлемым с коммерческой точки зрения, если его чистая текущая стоимость больше либо равна нулю. Так как NPV > 0, то проект экономически эффективен. 2. Индекс рентабельности инвестиций (PI(profitability index)) – показывает, во сколько раз продисконтированные доходы от инвестиций превышают общие инвестиционные издержки.

Таким образом, рентабельность инвестиций составляет примерно 3, 9%. 3. Рассчитаем срок окупаемости проекта. Сроком окупаемости называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным. Это период, в течение которого будет накоплено достаточно денежных средств для покрытия суммы общих вложений капитала. Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Таблица 2 Срок окупаемости вложений

Для более точного определения срока окупаемости проведем следующие расчеты:

365 -------------------- 100% Х ----------------------- 49% Отсюда

Таким образом, срок окупаемости равен 3 года 180 дней (Приложение 3). 4. Внутренняя норма доходности (IRR(internal rate of return)) – показатель, отражающий максимальную стоимость капитала, при которой проект останется безубыточным. Внутренняя норма доходности равна ставке дисконтирования, при которой чистая приведенная стоимость (NPV) равна 0. Если для финансирования инвестиций привлекаются заемные средства, то внутренняя норма доходности показывает максимальную процентную ставку, которая может быть уплачена без ущерба для проекта. Внутренняя норма доходности проекта рассчитывается методом подбора. Важным условием для достижения минимального интервала между отрицательной и положительной величинами текущей стоимости является их большое приближение к нулю (например, не больше 5 процентных пунктов).

где

При При

Таким образом, если цена капитала меньше 58, 4%, то проект эффективен, если же больше – то убыточный. Внутренняя норма доходности показывает доход, приносимый инвестируемым капиталом и, таким образом, позволяет определить максимальную ставку процента за кредит, которую может позволить данный проект. Кроме основных показателей эффективности проекта рассчитывают и два дополнительных. 5. Определим точку безубыточности:

Таким образом, при продаже товаров на сумму 550763411, 5 рублей инвестиционные вложения окупятся. 6. Чтобы не нарушать баланс предприятия необходимо составить обоснованный график погашения. Для этого рассчитаем коэффициент

7. обслуживания долга (DSC). Он показывает, насколько потоки от проекта (чистая прибыль + амортизация) больше, чем сумма возврата основного долга и процентов по заемному капиталу. Определим данный коэффициент по годам и отразим результаты в таблице:

Таблица 3 График погашения долга

Таким образом, для того чтобы не нарушался баланс предприятия, необходимо основную нагрузку по погашению долга наложить на первые два года (Приложение 4). Проведенные расчеты показали, что осуществленный проект является целесообразным по всем основным и дополнительным показателям. Однако точность этих расчетов подрывается относительной нестабильностью экономики Республики Беларусь за четыре последних года. Существенное изменение ставки рефинансирования с 66% на начало 2002 года до 16% на начало 2005 снижает эффективность проведенного анализа. Для того чтобы данный анализ максимально был приближен к реальной ситуации, целесообразно было бы брать кредит в иностранной валюте. Это обусловлено нестабильностью белорусского рубля и относительно высоким уровнем инфляции в период 2002-2003 гг. Тем не менее, данная методика является основным способом расчета эффективности инвестиционных проектов в банках Республики Беларусь. ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать вывод, что инвестиции – это финансовые, материальные и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой образуется прибыль или достигается социальный эффект. В целях учета, анализа и планирования инвестиции классифицируются по отдельным признакам: по объектам вложений, по характеру участия, по периоду инвестирования и т.д. Инвестиционное планирование является одной из главных задач предприятия, и представляет собой детальную проработку модели инвестиционной деятельности с целью создания сложного экономического объекта, при этом должна учитываться экономическая конъюнктура инвестиционного рынка, а также предприятию необходимо руководствоваться основными принципами составления инвестиционного плана. Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии, под которой следует понимать формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения. Формирование инвестиционной стратегии предприятия является довольно сложным творческим процессом, требующим высокой квалификации исполнителей. Прежде всего, формирование стратегии базируется на прогнозировании отдельных условий осуществления инвестиционной деятельности (инвестиционного климата) и конъюнктуры инвестиционного. Исходной предпосылкой формирования инвестиционной стратегии является общая стратегия экономического развития предприятия. По отношению к ней инвестиционная стратегия носит подчиненный характер и должна согласовываться с ней по целям и этапам реализации, и проходит несколько этапов. Формирование стратегических целей инвестиционной деятельности должно исходить прежде всего из системы целей общей стратегии экономического развития. Эти цели могут быть сформированы в виде обеспечения прироста капитала; роста уровня прибыльности инвестиций и суммы дохода от инвестиционной деятельности; изменения пропорций в формах реального и финансового инвестирования; изменения технологической и воспроизводственной структуры капитальных вложений; изменения отраслевой и региональной направленности инвестиционных программ и т.п. Бизнес-план – это расчетно-аналитический документ, в котором проводится комплексное исследование потенциальных возможностей предприятия, его стратегия и разработка мер по их реализации. Бизнес планирование основывается на следующих принципах: комплексность, системность, обратная связь, альтернативность. Основные требования при составлении бизнес-плана: концентрация на ключевых вопросах, объективная оценка бизнес идеи, отражение сильных и слабых сторон проекта, предоставление полных и достоверных сведений, простота и лаконичность изложения. В управлении субъекта хозяйствования финансы играют решающую роль. От того, насколько рационально распределяется прибыль, минимизируется налогооблагаемая база, оборачиваются оборотные средства, проводится инвестиционная политика, зависит не только развитие организации, но и решение социальных проблем. Грамотное составление финансового плана позволяет руководству вовремя и правильно сориентироваться в решении финансовых проблем. Проведенные расчеты эффективности вложения денежных средств на примере ТОДО «Грокард» показали, что осуществленный проект является целесообразным по всем основным и дополнительным показателям. Однако точность этих расчетов подрывается относительной нестабильностью экономики Республики Беларусь за четыре последних года. Существенное изменение ставки рефинансирования с 66% на начало 2002 года до 16% на начало 2005 снижает эффективность проведенного анализа. Для того чтобы данный анализ максимально был приближен к реальной ситуации, целесообразно было бы брать кредит в иностранной валюте. Это обусловлено нестабильностью белорусского рубля и относительно высоким уровнем инфляции в период 2002-2003 гг. Тем не менее, данная методика является основным способом расчета эффективности инвестиционных проектов в банках Республики Беларусь. Для того чтобы осуществляемые вложения были более эффективными необходимо установить новые связи с поставщиками карданных валов. Основным и единственным поставщиком этой продукции у ТОДО «Грокард» является ОАО «Белкард». Зависимость от данного предприятия не позволяет заключать долгосрочные контракты с иностранными клиентами, т.к. в данном случае отгрузка продукции и ценовая политика строится в соответствии с условиями, предложенными выше указанным акционерным обществом. Основным конкурентом у ОАО «Белкард» является Черниговский завод карданной продукции. Целесообразно было бы определить ценовую политику данного предприятия, условия его функционирования и наладить контакты. Это позволит заключать договора с ОАО «Белкард», находясь в более независимой положении от него. Необходимо также расширять сбыт продукции. Установить связи с рынком ближнего востока. Основными потребителями тяжелой российской техники и белорусских тракторов на этой территории являются Иран, Иордания, Объединенные Арабские Эмираты. Освоение таких новых рынков позволит получать выручку в иностранной валюте, найти стабильных потребителей запчастей к автомобильной и тракторной технике. Как известно, основным видом деятельности ОТДО «Грокард» является оптовая торговля запасными частями. В связи с этим целесообразно было бы увеличивать розничные объемы продаж. Дифференциация торговой деятельности увеличит независимость предприятия от постоянных клиентов (потребителей), что стабилизирует его положение на белорусском рынке. Необходимо также расширять и ассортимент реализуемой продукции. Это приведет к появлению новых поставщиков, сделает предприятие более гибким и легко адаптируемым к постоянно изменяющимся условиям рыночной экономики. В частности, можно перестроиться на оптовую торговлю автомобильными шинами. При выходе на иностранные рынки сбыта целесообразно руководствоваться методиками, разработанными иностранными маркетологами. Это позволит избежать жестких столкновений с конкурентами, установить тесные долгосрочные контакты. В то же время при осуществлении деятельности на территории Республики Беларусь необходимо использовать рекомендации, адаптированные к законодательству и условиям инвестиционной деятельности в нашей стране. В частности, предлагаются методики, разработанные Европейским банком реконструкции и развития, Европейским Союзом для Новых Независимых Государств в рамках проекта ТАСИС. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 245; Нарушение авторского права страницы

,

,

,

,  .

. .

. .

.

дней.

дней. ,

,  - ставка дисконтирования, при которой NPV по проекту больше 0,

- ставка дисконтирования, при которой NPV по проекту больше 0,  - ставка дисконтирования, при которой NPV по проекту меньше 0.

- ставка дисконтирования, при которой NPV по проекту меньше 0. = 55 NPV = 1710917, 117.

= 55 NPV = 1710917, 117.