|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формирование валового дохода предприятия,Стр 1 из 2Следующая ⇒

ПЛАН Введение 1. Значение, задачи и источники анализа финансовых результатов 2. Анализ формирования прибыли и влияния факторов на её изменения 3. Анализ валового дохода 4. Анализ издержек обращения (ИО) 4.1. Значение, задачи и источники анализа ИО 4.2. Общий анализ ИО 4.3. Анализ влияния на ИО факторов, зависящих от деятельности коллектива 4.4. Анализ влияния на ИО факторов, не зависящих от деятельности коллектива 4.5. Анализ расходов на оплату труда 5. Анализ операционных внереализационных и чрезвычайных результатов 6. Анализ взаимосвязи объемов продажи, затрат и прибыли 7. Анализ использования прибыли от обычной деятельности 8. Анализ фондов специального назначения 9. Анализ рентабельности Заключение Литература

ВВЕДЕНИЕ

Анализ конечных финансовых результатов – эта тема была всегда актуальной. Очень актуальна она и сегодня. Конечный результат характеризует степень достижения цели или целей, ради которых приводится в движение весь механизм хозяйственной деятельности. Как известно, экономические отношения лежат в основе всех других отношений между людьми – политических, культурных и даже любовных (тут, правда, бывают исключения). Поэтому, конечные финансовые результаты – это, по сути, то, ради чего мы все живем и работаем. Не всегда эти результаты удовлетворяют нас. Для этого и нужно проводить их анализ. Характерной чертой почти всех людей есть то, что все мы начинаем что-то анализировать только в том случае, когда у нас не получается увидеть тот финансовый результат, который мы хотим. Когда же результат этот удовлетворительный для нас – мы принимаем это как должное и радуемся. Но анализировать положительный результат так же важно, как и отрицательный. Ведь гораздо лучше изучить те причины, которые привели к получению положительного для нас результата, нежели те, которые к нему не привели. Поэтому анализировать конечный результат надо в любом случае. Основная цель данной курсовой работы – показать, как можно провести эффективный анализ конечных финансовых результатов хозяйственной деятельности, что поможет выделить причины и факторы, которые положительно влияют на результат, и, соответственно, те отрицательные моменты, которые негативно влияют на результат и влияния которых следует избегать. Какое значение, задачи и источники анализа финансовых результатов? Как влияют разные факторы на формирование прибыли, на рентабельность, на другие показатели экономической эффективности? На эти вопросы я постараюсь ответить в данной курсовой работе.

1. ЗНАЧЕНИЕ, ЗАДАЧИ И ИСТОЧНИКИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Сегодня с полной уверенностью можно утверждать, что отсутствие квалифицированного всестороннего и своевременного анализа экономических и других явлений есть одним из тех факторов, которые стали причиной и обусловливают разрушительные процессы в экономике. Переход на рыночные отношения в народном хозяйстве усилил роль экономических законов и финансовых категорий. А это требует более значительных экономических знаний, и качественно нового аналитического понимания действующих процессов и условий хозяйствования. Анализ – как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и её конечных результатов – область исключительно экономического анализа (в широком и узком смысле). Прибыль – один из основных показателей хозяйственной работы предприятия. С его помощью определяется уровень рентабельности, то есть прибыльность, а также эффективность функционирования предприятия. Прибыль формируется как разность между выручкой от реализации и издержками на производство и продажу. Если собственные издержки превышают денежные поступления от реализации, тогда имеют место убытки от реализации. Общий финансовый результат, который отображается в бухгалтерском балансе, называется балансовой прибылью или убытком. Этот показатель состоит из прибыли от реализации товарной продукции, прибыли (убытков) от других видов реализации и внереализационных результатов (других прибылей и убытков). Во время анализа финансовых результатов мы должны разрешить такие основные задачи: 1. Оценить исполнение плана по прибыли в целом и в разрезе отдельных видов прибылей и убытков. 2. Изучить динамику финансовых результатов за несколько лет. 3. Определить и вычислить влияние основных факторов на изменение суммы прибыли от реализации товарной продукции. 4. Оценить уровень рентабельности продукции и предприятия. 5. Сделать подсчет резервов для возрастания прибыли и рентабельности. Кроме этого, следует учитывать, что анализ финансовых результатов предусматривает: - изучение экономических процессов и их взаимосвязи; - научное обоснование бизнес-планов, нормативов и объективную оценку их исполнения; - выявление положительных и отрицательных факторов и количественное измерение их влияния; - раскрытие тенденций и пропорций хозяйственного развития предприятия; - обобщение передового опыта и изучение оптимальности управленческих решений; - выявление и расчет внутренних резервов на всех стадиях процесса производства. Анализ финансовых показателей следует проводить по таким источникам: “Отчет о финансовых результатах и их использования”, “Баланс предприятия”, а также по данным бухгалтерского учета, рабочих материалов финансового отдела (службы) и юрисконсульта предприятия. Для проведения сравнительного анализа рекомендуется использовать разностороннюю информацию других предприятий со схожей деятельностью, которая характеризует их финансовые показатели.

2. АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ И ВЛИЯНИЕ ФАКТОРОВ НА ЕЁ ИЗМЕНЕНИЯ

Анализ исполнения плана по прибыли от реализации товарной продукции начинается с расчета влияния основных факторов. Для этого источником информации служит форма “Отчет о финансовых результатах и их использовании” за отчетный год и такую же информацию за предыдущий, а также данные об изменении объемов реализации (производства) в натуральных показателях или в неизменных ценах. Необходимые технические расчеты производятся в табл. 1.

Таблица 1. Исходные данные для расчета влияния факторов на прибыль от реализации, тыс. руб.

Примечание: Объем реализации в неизмененных ценах в отчетном году был 90% от предыдущего. *18000 х 0, 9 = 16200 тыс. руб. **13500 х 0, 9 = 12150 тыс. руб. ***1900 х 0, 75 = 14250 тыс. руб. Влияние факторов рассчитывается так: 1. Влияние объема реализации товарной продукции: 4050 – 4500 = - 450 тыс. руб., или 4500 х (-10): 100 = - 450 тыс. руб. (отрицательное влияние). 2. Влияние изменения цены: 4750 – 4050 = +700 тыс. руб. (положительное влияние), в том числе: а) влияние изменения цены на готовую продукцию 19000 – 16200 = +2800 тыс. руб. (положительное влияние); б) влияние изменения цены на сырье, полуфабрикаты, энергию и т.д. - (14250 - 12150) = - 2100 тыс. руб. (отрицательное влияние). 3. Влияние себестоимости продукции и ассортиментно-структурных изменений: 5320 – 4750 = +570 тыс. руб., или - (13680 - 14250) = +570 тыс. руб. (положительное влияние). Общее влияние всех факторов: -450 + 700 + 570 = 820 тыс. руб. Рост прибыли в сравнении с предыдущим годом: 5320 – 4500 = +820 тыс. руб. Если анализируется прибыльность одного вида реализованной продукции, то определяют влияние только трех факторов. Такие вычисления их влияния рекомендуется проводить на основе внутрихозяйственной информации, которая кроме всего прочего содержит плановые данные. Исходную информацию для расчетов показано в таблице 2.

Таблица 2. Исходные данные для расчета влияния факторов на прибыль от реализации, тыс. руб.

Расчет влияния факторов на размер прибыли от реализации товарной продукции 1. Влияние объема реализации продукции в натуральном выражении (- 2000) х 15 руб. = - 30000 руб., или 150 тыс. руб. х (8000 / 10000 - 1) = - 30 тыс. руб. 2. Влияние изменения себестоимости продукции - (+10 руб.) х 8000 = - 80000 руб. 3. Влияние изменения цен + 20 руб. х 8000 = + 160000 руб. В м е с т е +50000 руб.

Два фактора отрицательно влияли на сумму прибыли и уменьшили её на 110 тыс. руб., но резерв составлял лишь 30 тыс. руб. Во время анализа прибыли или убытков от других видов реализации нужно сопоставлять фактические данные с планом или аналогичными суммами за предыдущий период. После этого определяют причины их появления или отклонений. Особенное внимание нужно уделять анализу незапланированных убытков. В большинстве случаев эти суммы желательно включить в состав резервов роста прибыли предприятия.

АНАЛИЗ ВАЛОВОГО ДОХОДА Источником для анализа валового дохода, как и для анализа прибыли, служит форма “Отчет о финансовых результатах и их использовании” за отчетный год и такая же информация за предыдущий, а также данные об изменении объемов реализации (производства) в натуральных показателях или в неизменных ценах. В таблице 3 приводятся необходимые технические расчеты. Факторы, которые влияют на величину валового дохода – те же самые, что и на величину прибыли, поскольку эти два понятия очень тесно взаимосвязаны друг с другом.

Таблица 3. Исходные данные для расчета влияния факторов на Общий анализ ИО Как и производственные издержки, издержки обращения состоят из материальных затрат и расходов на оплату труда разной категории работников. Здесь есть свои организаторы сбыта, умелые управленцы, специалисты по качеству товаров и по рекламе, обученные продавцы. По своей экономической сущности, источникам возмещения, влияния на стоимость и цену товара издержки обращения подразделяются на чистые и дополнительные. Сущность этого деления состоит в следующем: затраты на рекламу товаров, оплату труда продавцов, на содержание торговых помещений и ведение кассовых операций относятся к категории непроизводительных затрат. Труд людей, занятых на этих операциях, несмотря на его общественную полезность, также является непроизводительным трудом. Им не создается новая стоимость. Следовательно, такие расходы компенсируются за счет части прибавочной стоимости, которая передается торговцу промышленником за оказываемую услугу. Что касается расходов на транспортировку товаров, хранение нормальных их запасов на складах, подработку, подсортировку, упаковку, то они связаны с продолжением процесса производства, но уже в сфере обращения. Это производительные затраты и труд данной категории работников тоже является производительным. Им создается новая стоимость, которая присоединяется к производственным затратам, увеличивая тем самым стоимость товаров. Эти издержки возмещаются, таким образом, за счет вновь создаваемой стоимости. Одна ее часть принимает форму заработной платы данной категории работников, другая образует прибыль предпринимателя. Расчетные показатели | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Количество отработанных дней одним рабочим (строка 4а: строка 3) | 220 | 210 | -10 | 95, 45 | |||||||||||||||||||||||||||||||||||||||||||||||

| 6. Длительность рабочего дня (строка 4б: строка 4а), часов | 8, 0 | 7, 5 | -0, 5 | 93, 75 | |||||||||||||||||||||||||||||||||||||||||||||||

| 7. Среднее количество часов, отработанных одним рабочим (строка 4б посмотри на строку3) | 1760 | 1575 | -185 | 89, 49 | |||||||||||||||||||||||||||||||||||||||||||||||

| 8. Среднегодовая выработка, руб.: а) одного работающего (строка 1: строка 2); б) одного рабочего (строка 1: строка 3); | 7415, 7 8800 | 7736, 8 9450 | +321, 1 +650 | 104, 33 107, 39 | |||||||||||||||||||||||||||||||||||||||||||||||

| 9. Среднесуточная выработка одного рабочего (строка 1: строка 4а), руб. | 40 | 45 | +5 | 112, 5 | |||||||||||||||||||||||||||||||||||||||||||||||

| 10. Среднечасовая выработка одного рабочего (строка 1: строка 4б), руб. | 5 | 6 | +1 | 120, 0 | |||||||||||||||||||||||||||||||||||||||||||||||

| 11. Доля рабочих в составе персонала сферы обращения (строка 3: строка 2 * 100), % | 84, 27 | 81, 87 | -2, 4 | Х |

1) изменение доли рабочих в составе персонала сферы обращения:

(-2, 4) * 8800: 100 = -211, 2 руб.;

2) изменение среднегодовой выработки одного рабочего:

650 * 81, 87: 100 = +532, 2 руб.

В с е г о +321 руб.

В том числе на последний фактор в свою очередь повлияли такие факторы:

а) изменение количества отработанных дней одним рабочим

(-10) * 8 * 5 = -400 руб.;

б) изменение длительности рабочего дня

(-0, 5) * 210 * 5 = -525 руб.;

в) изменение среднечасовой выработки одного рабочего

1 * 210 * 7, 5 = + 1575 руб.

В м е с т е 650 руб.

Резервами роста среднегодовой выработки одного рабочего есть уменьшение отрицательного влияния первых двух факторов – 925 руб., или 10, 5%, к плановому показателю.

После этого выполним расчет влияния факторов на объем товарной продукции в результате использования только категории рабочих:

1) изменение количества рабочих

(-10) * 220 * 8 * 5 = -88000 руб.;

2) изменение отработанных одним рабочим дней за год (явки)

(-10) * 140 * 8 * 5 = -56000 руб.;

3) изменение длительности рабочего дня

(-0, 5) * 140 * 210 * 5 = -73500 руб.;

4) изменение среднечасовой выработки одного рабочего

(+1) * 140 * 210 * 7, 5 = +220 500 руб.

В м е с т е +3000 руб.

Данный расчет свидетельствует о том, что три фактора есть отрицательные и только один, последний, действовал положительно. Он был наиболее влиятельным и перекрыл отрицательное влияние первых трех факторов, которые формально можно рассматривать как резервы производства. Уменьшение численности рабочих при обеспечении необходимых объемов производства всегда рассматривают как положительное явление. Поэтому резервы производства, исходя из наведенного расчета, составляют только 129, 5 тыс. руб. (56+73, 5).

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Если сумма прибыли показывает абсолютный эффект от деятельности, то рентабельность характеризирует меру этой эффективности, то есть относительную степень прибыльности предприятия или продукции, которая производится. В общей форме рентабельность рассчитывают как деление прибыли на издержки или задействованные ресурсы (капитала).

Рентабельность задействованных (инвестированных) ресурсов это и есть рентабельность предприятия. Этот показатель может определяться как отношение прибыли предприятия к совокупности производственных фондов, балансовых активов, собственного или акционерного капитала. Последний показатель интересует в первую очередь акционеров и будущих инвесторов, поскольку он определяет верхнюю границу дивидендов.

Рентабельность предприятия – наиболее обобщенный показатель его деятельности. В нем синтезируются все факторы производства и реализации продукции, оборотность денег и внереализационные финансовые результаты. По данным таблиц 1 и 5 проведем расчеты и запишем их в таблицу 9.

Рентабельность предприятия за отчетный период – 18%, это больше чем плановая на 1, 5%. В сравнении с прошедшим годом рост составил 2%. Изменение этого показателя является результатом воздействия двух факторов:

1) изменения реализации на 1 руб. производственных фондов

(64, 957 – 65, 158)*24, 556: 100 = - 0, 04939;

2) изменения прибыли на 1 руб. реализации продукции

(27, 711 – 24, 556)*64, 957: 100 = +2, 04939.

В м е с т е +2, 0.

Теперь сделаем следующие выводы: увеличение рентабельности предприятия объясняется исключительно ростом рентабельности продукции. Использование производственных фондов ухудшилось, в результате чего этот показатель предприятия упал на 0, 049% (резерв для роста).

Таблица 9. Данные для анализа рентабельности предприятия

| Показатель | Прошедший год | Отчетный год | |

| по плану | фактически | ||

| 1. Балансовая прибыль, тыс. руб. | 4420 | 4700 | 5265 |

| 2. Среднегодовая величина производственных фондов, тыс. руб. | 18200+ +9485= =27625 | 19000+ +9485= =28485 | 19200+ +10050= =29250 |

| 3. Объем реализации продукции, тыс. руб. | 18000 | 18800 | 19000 |

| 4. Рентабельность предприятия, % (строка 1: строка 2 * 100) | 16 | 16, 5 | 18 |

| 5. Реализация на 1 руб. производственных фондов, коп. | 65, 158 | 66, 00 | 64, 957 |

| 6. Прибыль на 1 руб. реализации, коп. | 24, 556 | 25, 00 | 27, 711 |

Рентабельность продукции характеризирует эффективность издержек на её производство и сбыт. Сначала вычисляется рентабельность всей реализованной продукции как отношение прибыли от реализации к полной себестоимости реализованной продукции. Рентабельность продукции можно посчитать также как отношение прибыли к объему реализованной продукции. В таком виде этот показатель больше применяется в зарубежной практике.

Рентабельность отдельных видов продукции рассчитывается по такой формуле:

Ri = (Pi - Si) / Si * 100,

где Ri – рентабельность i-го вида продукции, %;

Pi и Si – соответственно цена и полная себестоимость i-го вида продукции.

В многономенклатурном производстве в процессе анализа рентабельности изделий нужно применять способ группировки. В первую очередь все изделия группируют по критерию – рентабельная или нерентабельная продукция. При этом определяют количество нерентабельных видов продукции, рассчитывают долю в % к общему количеству изделий, а также их долю в объеме реализованной продукции. Нужно также вычислить, есть ли среди нерентабельных изделий такие, которые входят в состав наиболее важных профильных видов продукции, есть ли новые перспективные изделия.

Очень важно провести группировку продукции, которая производится, по уровню рентабельности:

- изделия с низкой рентабельностью;

- изделий со средней или нормальной рентабельностью (близкой к средней рентабельности по отрасли);

- высокорентабельные изделия.

При этом необходимо дать оценку доли каждой группы в общем объеме реализации.

Кроме этого, проводят также группировку изделий по степени или направлению изменения рентабельности в сравнении с предыдущим периодом. При этом определяют количество изделий, по которым:

- рентабельность значительно выросла;

- рентабельность существенно не изменилась;

- рентабельность упала.

Группировка изделий по названным и другими критериям дает возможность лучше понять существующие проблемы и определить направления для роста прибыльности производства. При этом надо учитывать влияние на рентабельность продукции таких факторов:

- изменение рыночных цен на продукцию данного предприятия;

- изменение налога на добавочную стоимость;

- изменение уровня себестоимости изделия со всеми факторами которые влияют на неё.

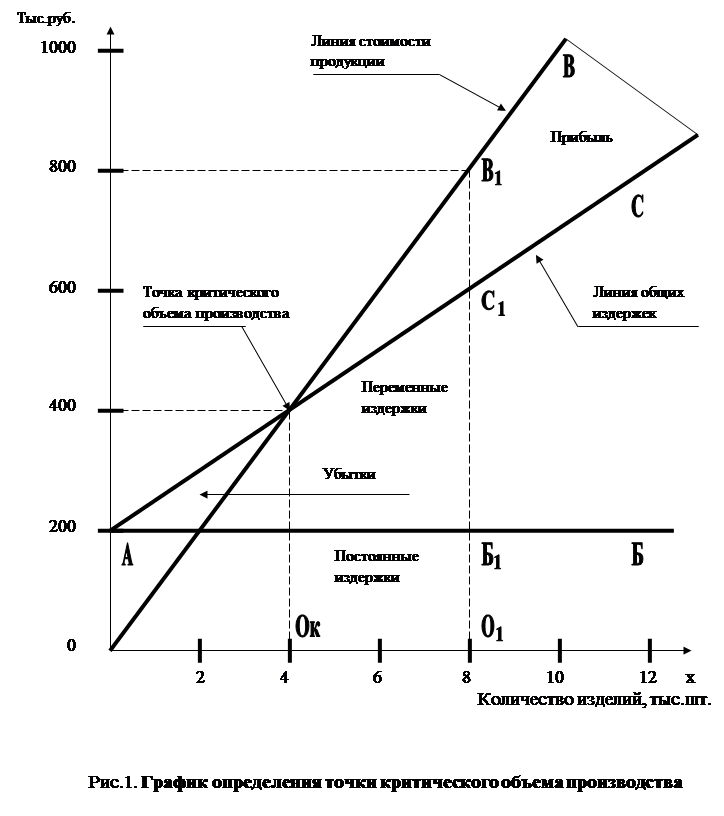

Среди факторов, которые влияют на себестоимость продукции, надо уделить особое внимание времени выпуска продукции. В первый год, как правило, рентабельность очень низкая, но в следующие несколько лет прослеживается её рост. Потом рентабельность стабилизируется, а в конце производства даже может начать падать. Одной из причин роста рентабельности или фактором, который до этого довёл может быть увеличение объемов производства этой продукции. Изучение влияния объема производства на уровень рентабельности - полностью самостоятельная задача анализа прибыльности предприятия. Для этого рекомендуется строить график расчета критичной точки объема производства (рис. 1).

Используем данные таблицы 2 и кроме этого посчитаем ещё, что постоянные издержки, которые не зависят от изменения объема производства, в общей сумме насчитывают 200 тыс. руб., а переменные издержки - 25 руб. на единицу продукции. Приведенные данные отображаем на графике, в котором по горизонтальной оси определим объем выпуска продукции в натуральном выражении а по вертикальной – стоимость выпуска в ценах реализации за исключением НДС и общая её себестоимость. Линия ОВ показывает стоимость продукции, АБ – постоянные издержки, АС – переменные издержки. Тогда вертикальная линия В1О1 отображает величину стоимости реализованного количества продукции, которая разделяется на такие составные части: отрезок О1Б1 – постоянная часть издержек, Б1С1 – переменные издержки и С1В1 – фактическая прибыль при выпуске 8000 единиц данной продукции.

График дает возможность провести ряд аналитических расчетов. В первую очередь точка пересечения линии стоимости продукции ОВ и линия себестоимости выпуска АС являет собой тот критический объем производства, при котором выручка за продукцию равняется её себестоимости. Перпендикуляр из точки Ск на горизонтальную ось к точке Ок показывает критический объем производства – 4000 единиц. При производстве продукции ниже этого объема предприятие будет работать с убытком, при превышении – получит прибыль. Как подтвердили наши расчеты, при объеме производства

объемов производства и определить степень их прибыльности. Но следует помнить, что этот графический метод предусматривает ряд допущений и условностей:

1) неизменность постоянной части издержек для любого вида производства;

2) полную пропорциональность изменения переменных издержек;

3) стабильные, неизменные цены;

4) выпуск одного вида или однородной продукции.

8000 единиц прибыль получится 200 тыс. руб., которая на графике показана отрезком С1В1.

С помощью этого графика можно проанализировать разные варианты

В действительности все эти условия выдержать неизменными нет возможности. Но для начального анализа вариантов объема производства этот графический метод может быть очень полезным и наглядным. В дальнейшем можно применять более точные расчеты относительно желанного варианта объема производства.

Рентабельность всей реализованной продукции можно определить по данным таблицы 1. Фактическая рентабельность продукции за прошедший год:

Rп = (4500 *100) / 13500 = 33, 3%.

Аналогичный показатель за отчетный год:

Rо = (5320 *100) / 13680 = 38, 9%.

Сделаем следующие выводы – общий рост этого показателя за год составил 5, 6% (38, 9 – 33, 3). Показатель рентабельности продукции в целом по предприятии может измениться в результате изменения рентабельности отдельных видов продукции и ассортиментно-структурных изменений в реализованной продукции.

ЗАКЛЮЧЕНИЕ

С переходом к рыночным отношениям в народном хозяйстве нашей страны возникло множество проблем и неразрешенных вопросов. Их разрешение требует использования научных средств, которые имеет в своем арсенале экономическая наука и, в первую очередь, такая её отрасль, как экономический анализ.

В данной курсовой работе я рассмотрел вопрос анализа конечных финансовых результатов предприятия, его значение, задачи и источники. При исследовании влияния разных факторов на формирование конечных результатов я использовал метод абсолютных разностей, графический метод. Почти все виды анализа рассматриваются на конкретных примерах.

Материалы данной курсовой работы могут быть использованы студентами экономических специальностей для изучения методов проведения экономического анализа и, особенно, для изучения анализа конечных финансовых результатов.

ЛИТЕРАТУРА

1.Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2000.

2.Ивахненко В.М. Курс экономического анализа. Учебное пособие. – К.: Знання-прес, 2000.

3.Карпунин М.Г., Майданчик Е.И.Функционально-стоимостный анализ в отраслевом управлении эффективностью. – М.: Экономика, 1983.

4.Мельничук Г.М. Анализ хозяйственной деятельности в промышленности. – К.: Выща школа, 1990.

5.Попович П.Я. Экономический анализ и аудит на предприятии. – Снятин: ПрутПринт, 1997.

6.Таджибова Л.Н. Совершенствование анализа потоварной издержкоемкости в розничной торговле (Реф. на соиск. уч. степени к.э.н.; науч.рук.проф.Баканов М.И.). – М.: ЗИСТ, 1982.

7.Чернов В.А. О калькулировании затрат в сфере обращения.// Менеджмент в России. – М.: 2001.

8. Материалы сайта www.cfin.ru.

ПЛАН

Введение

1. Значение, задачи и источники анализа финансовых результатов

2. Анализ формирования прибыли и влияния факторов на её изменения

3. Анализ валового дохода

4. Анализ издержек обращения (ИО)

4.1. Значение, задачи и источники анализа ИО

4.2. Общий анализ ИО

4.3. Анализ влияния на ИО факторов, зависящих от деятельности коллектива

4.4. Анализ влияния на ИО факторов, не зависящих от деятельности коллектива

4.5. Анализ расходов на оплату труда

5. Анализ операционных внереализационных и чрезвычайных результатов

6. Анализ взаимосвязи объемов продажи, затрат и прибыли

7. Анализ использования прибыли от обычной деятельности

8. Анализ фондов специального назначения

9. Анализ рентабельности

Заключение

Литература

ВВЕДЕНИЕ

Анализ конечных финансовых результатов – эта тема была всегда актуальной. Очень актуальна она и сегодня. Конечный результат характеризует степень достижения цели или целей, ради которых приводится в движение весь механизм хозяйственной деятельности. Как известно, экономические отношения лежат в основе всех других отношений между людьми – политических, культурных и даже любовных (тут, правда, бывают исключения). Поэтому, конечные финансовые результаты – это, по сути, то, ради чего мы все живем и работаем.

Не всегда эти результаты удовлетворяют нас. Для этого и нужно проводить их анализ. Характерной чертой почти всех людей есть то, что все мы начинаем что-то анализировать только в том случае, когда у нас не получается увидеть тот финансовый результат, который мы хотим. Когда же результат этот удовлетворительный для нас – мы принимаем это как должное и радуемся. Но анализировать положительный результат так же важно, как и отрицательный. Ведь гораздо лучше изучить те причины, которые привели к получению положительного для нас результата, нежели те, которые к нему не привели. Поэтому анализировать конечный результат надо в любом случае.

Основная цель данной курсовой работы – показать, как можно провести эффективный анализ конечных финансовых результатов хозяйственной деятельности, что поможет выделить причины и факторы, которые положительно влияют на результат, и, соответственно, те отрицательные моменты, которые негативно влияют на результат и влияния которых следует избегать.

Какое значение, задачи и источники анализа финансовых результатов? Как влияют разные факторы на формирование прибыли, на рентабельность, на другие показатели экономической эффективности? На эти вопросы я постараюсь ответить в данной курсовой работе.

1. ЗНАЧЕНИЕ, ЗАДАЧИ И ИСТОЧНИКИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Сегодня с полной уверенностью можно утверждать, что отсутствие квалифицированного всестороннего и своевременного анализа экономических и других явлений есть одним из тех факторов, которые стали причиной и обусловливают разрушительные процессы в экономике. Переход на рыночные отношения в народном хозяйстве усилил роль экономических законов и финансовых категорий. А это требует более значительных экономических знаний, и качественно нового аналитического понимания действующих процессов и условий хозяйствования.

Анализ – как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и её конечных результатов – область исключительно экономического анализа (в широком и узком смысле).

Прибыль – один из основных показателей хозяйственной работы предприятия. С его помощью определяется уровень рентабельности, то есть прибыльность, а также эффективность функционирования предприятия. Прибыль формируется как разность между выручкой от реализации и издержками на производство и продажу. Если собственные издержки превышают денежные поступления от реализации, тогда имеют место убытки от реализации.

Общий финансовый результат, который отображается в бухгалтерском балансе, называется балансовой прибылью или убытком. Этот показатель состоит из прибыли от реализации товарной продукции, прибыли (убытков) от других видов реализации и внереализационных результатов (других прибылей и убытков).

Во время анализа финансовых результатов мы должны разрешить такие основные задачи:

1. Оценить исполнение плана по прибыли в целом и в разрезе отдельных видов прибылей и убытков.

2. Изучить динамику финансовых результатов за несколько лет.

3. Определить и вычислить влияние основных факторов на изменение суммы прибыли от реализации товарной продукции.

4. Оценить уровень рентабельности продукции и предприятия.

5. Сделать подсчет резервов для возрастания прибыли и рентабельности.

Кроме этого, следует учитывать, что анализ финансовых результатов предусматривает:

- изучение экономических процессов и их взаимосвязи;

- научное обоснование бизнес-планов, нормативов и объективную оценку их исполнения;

- выявление положительных и отрицательных факторов и количественное измерение их влияния;

- раскрытие тенденций и пропорций хозяйственного развития предприятия;

- обобщение передового опыта и изучение оптимальности управленческих решений;

- выявление и расчет внутренних резервов на всех стадиях процесса производства.

Анализ финансовых показателей следует проводить по таким источникам: “Отчет о финансовых результатах и их использования”, “Баланс предприятия”, а также по данным бухгалтерского учета, рабочих материалов финансового отдела (службы) и юрисконсульта предприятия. Для проведения сравнительного анализа рекомендуется использовать разностороннюю информацию других предприятий со схожей деятельностью, которая характеризует их финансовые показатели.

2. АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ И ВЛИЯНИЕ ФАКТОРОВ НА ЕЁ ИЗМЕНЕНИЯ

Анализ исполнения плана по прибыли от реализации товарной продукции начинается с расчета влияния основных факторов. Для этого источником информации служит форма “Отчет о финансовых результатах и их использовании” за отчетный год и такую же информацию за предыдущий, а также данные об изменении объемов реализации (производства) в натуральных показателях или в неизменных ценах. Необходимые технические расчеты производятся в табл. 1.

Таблица 1. Исходные данные для расчета влияния факторов на прибыль

от реализации, тыс. руб.

| Показатели | По отчету в предыдущем году | Реализация отчетного года в ценах предыдущего года, а также в себестоимости и структуре | Фактическая реализация отчетного периода, но при структуре и себестоимости предыдущего года | Фактически в отчетном году |

| 1. Выручка от реализации продукции (за исключением налога на добавочную стоимость и акцизного сбора) | 18000 | 16200* | 19000 | 19000 |

| 2. Издержки на производство реализованной продукции | 13500 | 12150** | 14250*** | 13680 |

| 3. Прибыль от реализации товарной продукции | 4500 | 4050 | 4750 | 5320 |

| 4. Издержки на 1 руб. реализованной продукции (строка2: строка1) | 75 | 75 | 75 | 72 |

Примечание:

Объем реализации в неизмененных ценах в отчетном году был 90% от предыдущего.

*18000 х 0, 9 = 16200 тыс. руб.

**13500 х 0, 9 = 12150 тыс. руб.

***1900 х 0, 75 = 14250 тыс. руб.

Влияние факторов рассчитывается так:

1. Влияние объема реализации товарной продукции:

4050 – 4500 = - 450 тыс. руб.,

или

4500 х (-10): 100 = - 450 тыс. руб. (отрицательное влияние).

2. Влияние изменения цены:

4750 – 4050 = +700 тыс. руб. (положительное влияние),

в том числе:

а) влияние изменения цены на готовую продукцию

19000 – 16200 = +2800 тыс. руб. (положительное влияние);

б) влияние изменения цены на сырье, полуфабрикаты, энергию и т.д.

- (14250 - 12150) = - 2100 тыс. руб. (отрицательное влияние).

3. Влияние себестоимости продукции и ассортиментно-структурных изменений:

5320 – 4750 = +570 тыс. руб.,

или

- (13680 - 14250) = +570 тыс. руб. (положительное влияние).

Общее влияние всех факторов:

-450 + 700 + 570 = 820 тыс. руб.

Рост прибыли в сравнении с предыдущим годом:

5320 – 4500 = +820 тыс. руб.

Если анализируется прибыльность одного вида реализованной продукции, то определяют влияние только трех факторов. Такие вычисления их влияния рекомендуется проводить на основе внутрихозяйственной информации, которая кроме всего прочего содержит плановые данные. Исходную информацию для расчетов показано в таблице 2.

Таблица 2. Исходные данные для расчета влияния факторов на прибыль

от реализации, тыс. руб.

Последнее изменение этой страницы: 2020-02-16; Просмотров: 130; Нарушение авторского права страницы