|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Евразийский открытый институтСтр 1 из 4Следующая ⇒

Евразийский открытый институт _____________________________________________________________________________

Курсовая работа по дисциплине: «Микроэкономика»

На тему «Способы максимизации прибыли предприятия»

Подготовил:

Руководитель:

Санкт-Петербург 2010

План:

Введение В настоящее время в условиях рыночной экономики появляется всё больше и больше торговых предприятий. Каждое предприятие стремится получить как можно большую прибыль при минимальных затратах. Для обеспечения прибыльности своего дела предпринимателю следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия. Достижение главной цели – максимизации прибыли, возможно только при правильном и продуманном планировании деятельности торгового предприятия. В моей работе освещается два главных показателя эффективности торговой деятельности предприятия: прибыль и рентабельность. Первый из них является целью работы предприятия, второй позволяет точно оценить уровень развития торгового предприятия, как в целом, так и с различных сторон. Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной по-новому ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководство предприятий, изучая и формируя то, что называется цивилизованными формами рыночных отношений, становятся своеобразными «архитекторами» развития новых методов ведения экономики предприятия. В рыночной экономике особое место отводится предпринимателю, способному выполнять исключительно важную функцию на предприятии – «зарабатывание прибыли». Функционирование предприятия в условиях рынка предполагает поиск и разработку каждым из них собственного пути развития. Иными словами, чтобы не только удержаться, но и развиваться на рынке, предприятие должно улучшать состояние своей экономики: иметь всегда оптимальное соотношение между затратами и результатами производства, изыскивать новые формы приложения капитала, находить новые, более эффективные способы доведения продукции до покупателя, проводить соответствующую товарную политику и т.д. Каждое предприятие самостоятельно принимает решение в части того, что, сколько и как производить товар (оказывать услуги), где и как их реализовывать и, наконец, как распределять полученный доход (фонды возмещения, оплаты труда, накопления). По всем этим вопросам оно принимает решения в соответствии со своими интересами, отвечая своим имуществом за ошибки или неправильно выбранные действия.

Глава 1. Прибыль и издержки Прибыль как гарант стабильности деятельности фирмы. Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи - получения возможно большой прибыли. Однако отметим, что в странах с развитой экономикой существует значительное количество так называемых бесприбыльных организаций. Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и что эта категория является объектом экономической теории не одно столетие, до сих пор не смолкают жаркие дебаты о ее сущности и формах. В многочисленных учебниках " Экономика", в научных книгах и статьях категория " прибыль" неразрывно связывается с категориями дохода, капитала, процента, его ставки, воздержания, ожидания и многими другими. Подчас различные трактовки прибыли и ее источников, факторов даются в книгах, вышедших в том же году, авторами которых являются ученые, преподающие в одном и том же учебном заведении. Для фирмы большое значение имеет размер прибыли. Чтобы судить о размере прибыли, необходимо учитывать способы ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд. долл. для фирмы с капиталом в 10 млрд. долл. – это весьма значительно, но очень мало для фирмы с капиталом в 100 млрд. долл. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом. Так как в данной работе рассматриваются вопросы максимизации прибыли фирмы, примем следующее определение прибыли: Прибыль - это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию. Краткосрочный и долгосрочный периоды деятельности фирмы. В зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долговременный периоды в деятельности фирмы. Краткосрочный - тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей - через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке. Долговременный период - такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности. В течение этого периода могут возникать новые фирмы и закрываться старые. Краткосрочный и долговременный периоды не являются строго определенными интервалами, одинаковыми для всех отраслей. Последние различаются, прежде всего, по возможностям изменения производственных мощностей, а не по продолжительности. Например, в легкой промышленности эти изменения могут быть довольно быстро осуществлены (так, предприятие по пошиву одежды расширит свои производственные мощности за несколько дней, установив дополнительные столы для раскроя тканей и швейные машины). В тяжелой промышленности этот процесс требует значительно большего времени (например, для строительства нового нефтеперерабатывающего завода может понадобиться несколько лет). Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли. Нормальня прибыль Нормальная прибыль является одним из элементов внутренних издержек. Ее можно определить как вознаграждение за выполненные функции. Рассмотрим ее на примере: существует единоличный владелец предприятия, на котором он применяет исключительно собственный труд. Таким образом, он не имеет внешних издержек (не платит зарплату, ренту), но несет внутренние издержки, из-за неэффективного использования ресурсов. Сдавая это предприятие кому-либо другому, он мог бы иметь постоянный доход. Кроме того, он мог бы предложить свои управленческие услуги другому аналогичному предприятию и тоже иметь прибыль. Т.е. та минимальная плата, которая необходима, чтобы удержать ею предпринимательские способности и денежные средства в рамках данного предприятия и называется нормальной прибылью. Если она не обеспечивается, то перед предпринимателем стоит вопрос об отказе от данного предприятия. Таким образом, если по оценке экономиста фирма едва покрывает издержки, это означает, что она, лишь возмещает все внешние и внутренние расходы на производство. Предприниматель при этом получает вознаграждение, которого едва хватает, чтобы удержаться в рамках данного направления деятельности. Величина же превышения доходов от реализации продукции над ее экономическими издержками образует экономическую прибыль, т.е. доход, полученный сверх нормальной прибыли. Закон убывающей отдачи. “Закон убывающей отдачи утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный или предельный продукт в расчете на каждую последующую единицу переменного ресурса”. Это означает, что если количество рабочих, обслуживающих данное производственное оборудование будет возрастать, то наступит момент, когда рост объема производства будет проходить все медленнее по мере привлечения каждого дополнительного рабочего. Возьмем пример с каким-нибудь предприятием. Пусть в начале на предприятии было занято трое рабочих. По мере увеличения их количества появляется возможность к дополнительной специализации, в результате чего снижаются потери времени при переходе от одной стадии производства к другой. Таким образом, производственные мощности используются оптимальным образом, а каждый дополнительный рабочий вносит все больший вклад в производство, и как результат идет процесс максимизации прибыли. Но со временем увеличивающееся количество рабочих начинает тормозить процесс, и каждый последующий рабочий приносит все меньше пользы предприятию. Пять рабочих смогут обслужить производство лучше чем три, но если их будет 10-15, то они начнут мешать друг другу. Им придется подстраиваться и ждать, чтобы работать с тем или иным оборудованием. Этот закон применим абсолютно ко всем производственным процессам. Выпуск банок |

Цена руб/ шт. | валов ой доход (выручка) руб. | валовые издержки руб. | прибыль руб. | Предель-ный доход руб/шт. | предельные издержки руб/шт. | предельная прибыль руб/шт. | ||||||||||||||||||||||||||||||||||||||

| TR | TC | TR-TC | MR=P | MC | 6-7 | ||||||||||||||||||||||||||||||||||||||||

| 0 | 135 | 0 | 7200 | -7200 | |||||||||||||||||||||||||||||||||||||||||

| 35 | 135 | 4725 | 9240 | -4515 | 135 | 54 | 77 | ||||||||||||||||||||||||||||||||||||||

| 150 | 135 | 20250 | 13200 | 7050 | 135 | 34 | 101 | ||||||||||||||||||||||||||||||||||||||

| 210 | 135 | 28350 | 15840 | 12510 | 135 | 44 | 91 | ||||||||||||||||||||||||||||||||||||||

| 250 | 135 | 33750 | 18000 | 15750 | 135 | 54 | 81 | ||||||||||||||||||||||||||||||||||||||

| 270 | 135 | 36450 | 19680 | 16770 | 135 | 84 | 51 | ||||||||||||||||||||||||||||||||||||||

| 288 | 135 | 38880 | 21312 | 17586 | 135 | 91 | 44 | ||||||||||||||||||||||||||||||||||||||

| 305 | 135 | 41175 | 22920 | 18255 | 135 | 95 | 40 | ||||||||||||||||||||||||||||||||||||||

| 316 | 135 | 42525 | 24360 | 18165 | 135 | 144 | -9 | ||||||||||||||||||||||||||||||||||||||

| 316 | 135 | 42660 | 24510 | 18150 | 135 | 150 | -15 | ||||||||||||||||||||||||||||||||||||||

| 317 | 135 | 42795 | 24672 | 18123 | 135 | 162 | -27 | ||||||||||||||||||||||||||||||||||||||

| 318 | 135 | 42930 | 24852 | 18078 | 135 | 180 | -45 | ||||||||||||||||||||||||||||||||||||||

| 319 | 135 | 43065 | 25056 | 18009 | 135 | 204 | -69 | ||||||||||||||||||||||||||||||||||||||

| 320 | 135 | 432000 | 25296 | 17904 | 135 | 240 | -105 |

Максимальная прибыль получается при объемах реализации около 310 шт. По данным таблицы она составляет 182555руб. при реализации 305 шт. Каждая дополнительная единица продукции дает не увеличение, а уменьшение суммы прибыли. Так в интервале 105-315 банок предельная прибыль равна нулю. При увеличении реализуемой продукции она уменьшается и в конце концов становится отрицательной. Таким образом, при заданной рынком цене (в нашем случае 135 руб./шт.) данному предприятию выгодно реализовывать продукцию в объеме, примерно соответствующем 310 банкам. Тогда предприятие будет получать максимальную прибыль.

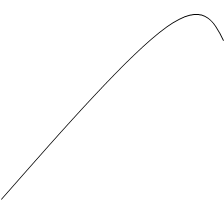

График, показывающий выбор оптимального объема предложения выглядит так:

прибыль (руб.)

A

A

|

кол-во банок

В точке А предприятие будет получать максимальную прибыль.

Из всего рассмотренного следует, что “максимизация прибыли заключается в выборе такого объема реализации продукции, при котором предельные издержки предприятия равнялись бы рыночной цене, т.е

P = MC. ”

Заключение.

В этой работе рассмотрена тема прибыли и условия ее увеличения, определена сущность издержек, и их влияние на характер прибыли, на рентабельность предприятия, действующего в условиях рынка. Были рассмотрены реальные способы увеличения прибыли в различных условиях. Все эти вопросы особенно актуальны в наше время, когда вся экономика России находится в глубоком кризисе. Таким образом, сейчас перед экономистами стоит серьезная задача вывода экономики из кризиса, стабилизации предприятий и перевод их из убыточных в рентабельные, что в конечном итоге должно привести к выздоровлению российской экономики.

Вопрос, вынесенный в заголовок курсового проекта, является основным для любой фирмы. Итак, существует три пути увеличения прибыли:

- снижение издержек,

- увеличение цены,

- увеличение объемов продаж.

Быстрее всего прибыль можно увеличить первыми двумя способами, но наибольший долговременный результат достигается увеличением объема продаж. Однако, как уже отмечалось, не стоит пытаться увеличить объем продаж путем снижения цен - это может разрушить весь бизнес. Не надо также пренебрегать какими-либо улучшениями из-за того, что они слишком незначительны. Серия мельчайших изменений в правильном направлении может привести к гораздо большим прибылям. Что нужно сделать, так это вовлечь своих работников в процесс увеличения прибыли. Дать им понять, что от величины прибыли фирмы зависит их благосостояние - пусть, например, часть их зарплаты или премии будут составлять какой-то процент от размера полученной прибыли.

Таким образом, с целью увеличения прибыли можно предложить разработать следующие мероприятия:

1. Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве престижных и наиболее нужных для рынка изделий.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Снижение непроизводственных расходов и потерь.

5. Внедрение в практику оперативного учета затрат на производство продукции.

6. Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли.

7. Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии.

Список использованной литературы.

1. Анализ финансовой отчётности. /Беркстайн Л. А. Москва, Финансы и статистика, 2000 год.

2. Анализ хозяйственной деятельности предприятия./ Савицкая Г.В. Минск, ООО «Новое знание», 2001 год.

3. Анализ хозяйственной деятельности в промышленности /под редакцией Стражева В.И. Минск, 1998 год.

4. Бухгалтерский учёт: учебное пособие./ Кондраков Н.П Москва, ИНФРА-М, 2002год.

5. «Ваша прибыль в условиях рынка»./Кодацкий В.П. Москва, «Финансы и статистика», 2003 год.

6. Методика финансового анализа предприятия./ Шеремет А.Д., Сайфулин Р.С. Москва, ИНФРА-М, 1999 год.

7. Налоги./ Под редакцией Черника Д.Г. Москва, Финансы и статистика, 2000 год.

8. Финансово-экономическое состояние предприятия. /Бакадоров В.Л., Алексеев П.Д. Практическое пособие. Москва. Изд-во «Приор», 2000 год.

9. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. /Ковалёв В.В. Москва, Финансы и статистика, 2000 год.

10. Финансы. /Под редакцией Дробозиной Л.А. Москва, издательство «Финансы» ЮНИТИ, 2000 год.

11. Финансы предприятий. / Павлова Л.Н., Москва, “ЮНИТИ”, 1998

12. Финансы предприятий./ Под редакцией Романовского М.В., Москва, «Бизнес-пресса», 2000год.

13. Финансы предприятий./ Шеремет А.Д., Сайфуллин Р.С., Москва, ИНФРА-М, 2000 год.

14. Финансы предприятий./ Попова Р.Г., Самонова И.Н., Добросердова И.И., ПИТЕР, 2002 год.

15. «Экономика предприятия»/Сергеев И.В. Москва, «Финансы и статистика» 2002 год.

Евразийский открытый институт

_____________________________________________________________________________

Курсовая работа

по дисциплине:

«Микроэкономика»

На тему «Способы максимизации прибыли предприятия»

Подготовил:

Руководитель:

Санкт-Петербург 2010

План:

| Введение | 4 |

| Глава 1. Прибыль и издержки | 5 |

| 1.1. Прибыль как гарант стабильности деятельности фирмы. | 5 |

| 1.2. Краткосрочный и долгосрочный периоды деятельности фирмы. | 6 |

| 1.3. Внешние и внутренние издержки. | 7 |

| 1.4. Нормальная прибыль | 8 |

| 1.5. Закон убывающей отдачи. | 9 |

| Глава 2. Максимизации прибыли. | 10 |

| 2.1. Увеличение прибыли в краткосрочном периоде. | 10 |

| 2.2. Увеличение прибыли в долговременном периоде. | 20 |

| 2.3. Максимизация прибыли монополиями | 20 |

| Заключение. | 23 |

| Список использованной литературы. | 25 |

Введение

В настоящее время в условиях рыночной экономики появляется всё больше и больше торговых предприятий. Каждое предприятие стремится получить как можно большую прибыль при минимальных затратах. Для обеспечения прибыльности своего дела предпринимателю следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия. Достижение главной цели – максимизации прибыли, возможно только при правильном и продуманном планировании деятельности торгового предприятия. В моей работе освещается два главных показателя эффективности торговой деятельности предприятия: прибыль и рентабельность. Первый из них является целью работы предприятия, второй позволяет точно оценить уровень развития торгового предприятия, как в целом, так и с различных сторон.

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной по-новому ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководство предприятий, изучая и формируя то, что называется цивилизованными формами рыночных отношений, становятся своеобразными «архитекторами» развития новых методов ведения экономики предприятия.

В рыночной экономике особое место отводится предпринимателю, способному выполнять исключительно важную функцию на предприятии – «зарабатывание прибыли».

Функционирование предприятия в условиях рынка предполагает поиск и разработку каждым из них собственного пути развития. Иными словами, чтобы не только удержаться, но и развиваться на рынке, предприятие должно улучшать состояние своей экономики: иметь всегда оптимальное соотношение между затратами и результатами производства, изыскивать новые формы приложения капитала, находить новые, более эффективные способы доведения продукции до покупателя, проводить соответствующую товарную политику и т.д.

Каждое предприятие самостоятельно принимает решение в части того, что, сколько и как производить товар (оказывать услуги), где и как их реализовывать и, наконец, как распределять полученный доход (фонды возмещения, оплаты труда, накопления). По всем этим вопросам оно принимает решения в соответствии со своими интересами, отвечая своим имуществом за ошибки или неправильно выбранные действия.

Глава 1. Прибыль и издержки

Последнее изменение этой страницы: 2020-02-16; Просмотров: 155; Нарушение авторского права страницы