|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет обобщающих показателей эффективности использования основных средств предприятия ⇐ ПредыдущаяСтр 3 из 3

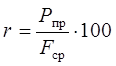

Важнейшими обобщающими показателями эффективности использования основных средств предприятия являются показатели фондоотдачи, рентабельности и относительной экономии (табл. 5). Фондоотдача характеризует стоимость продукции, полученной с одного рубля, вложенного в основные средства и рассчитывается по формуле:

где Qр - выручка от реализации продукции в анализируемом периоде, F - среднегодовая стоимость основных средств. Значение фондоотдачи должно превышать 1, в этом случае может быть достигнута окупаемость основных средств и их использование оценивается как эффективное. Рентабельность основных средств характеризует среднюю норму прибыли, получаемой от вложений в основной капитал предприятия:

где Ррп - прибыль от продаж. Значение рентабельности основных средств сравнивается с учетной ставкой Банка России (рентабельность должна быть не ниже учетной ставки). Относительная экономия (перерасход) основных средств - показатель, характеризующий соотношение темпов роста стоимости основных средств и выручки от продаж:

где Fср1, Fср0 - среднегодовая стоимость основных средств соответственно в отчетном и предыдущем году, kр - коэффициент роста выручки от продаж в отчетном году по сравнению с предыдущим (рассчитывается как соотношение выручки отчетного и предыдущего года). Результат расчета со знаком «+» показывает величину относительного перерасхода (прирост стоимости основных средств, не обеспечивший адекватного прироста выручки от продаж), результат со знаком «-» - величину относительной экономии средств (прирост их стоимости, обеспечивший больший по величине прирост выручки от продаж). Таблица 5 Обобщающие показатели эффективности использования основных средств

Значение фондоотдачи как в предыдущем, так и в отчетном году больше 1, что говорит об окупаемости основных средств. Общим изменением фондоотдачи является ее увеличение на 0, 07, что показывает эффективное использование основных средств. Рентабельность основных средств выше учетной ставки Банка России (8, 25%) и увеличилась на 1, 4%, что свидетельствует об эффективности использования основных средств. Увеличение данного показателя положительно характеризует финансовый результат, так как он показывает величину прибыли, приходящуюся на единицу стоимости основных средств. На нашем предприятии мы также можем наблюдать экономию средств, т.е. прирост их стоимости, что обеспечивает соответственно прирост выручки от продаж.

Заключение

В ходе выполнения контрольной работы были поставлены задачи, решения которых мы и добивались. В первой части работы были изучены вопросы, связанные с определением основных средств, их классификацией и амортизацией основных средств. Основные средства предприятия - это имущество, которое используется в производстве или для управленческих нужд в качестве средств труда в течение длительного времени (более 1 года), не предназначено для продажи и приносит организации доход. Отличительная особенность основных средств - их многократное использование в процессе производства и сохранение первоначального внешнего вида в течение длительного периода [6]. Классифицируются основные средства по различным признакам: по отраслям, видам, назначению и принадлежности, срокам полезного использования, степени использования и участия в процессе производства. Амортизация - это процесс переноса первоначальной стоимости основных средств на создаваемую продукцию в течение срока их полезного использования. В настоящее время начисление амортизации по объектам основных средств (в соответствии с бух.учетом) производится одним из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ, услуг). Анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. По результатам проведенного нами анализа можно отметить следующее. Объем основных средств в течение года увеличился на1 967, 00 тыс. руб., или 3, 7%. Значительно увеличился объем сооружений (на 815, 00 тыс. руб. или 138, 1%). По остальным статьям мы видим незначительные изменения объема. Структура основного капитала по роли в технологическом процессе состоит из активной части - 53, 2%, которая преобладает над пассивной - 46, 8%. Наибольшую долю в пассивной части занимают здания - 45, 7%. В активной части основную долю составляют машины и оборудование - 48, 5%. Обновление основных средств интенсивное. Доказательством этого является также то, что за год пригодность основных средств увеличилась на 7%, а степень изношенности основных средств соответственно на столько же снизилась. На начало года основные средства пригодны на 46%, а на конец года - на 53%. По важнейшей классификационной группе основных средств, машинам и оборудованию, мы наблюдаем преобладание оборудования младших возрастных групп (срок до5 лет или 5-10 лет), что свидетельствует об обновлении машинного парка и оборудования. Средний срок эксплуатации оборудования не превышает 10 лет. Наиболее устаревшим и изношенным, следовательно являются станки с ЧПУ. Значение фондоотдачи увеличилось на 0, 07; рентабельность основных средств выше учетной ставки Банка России и увеличилась на 1, 4%. В целом на нашем предприятии идет эффективное использование основных средств, происходит их обновление, проводится активная политика в сфере совершенствования материально-технической базы производства. Также мы наблюдаем экономию средств, т.е. прирост их стоимости, что обеспечивает соответственно прирост выручки от продаж.

Список литературы

1.Федеральный закон от 21.11.96 г. N 129-ФЗ " О бухгалтерском учете". .Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено Приказом Министерства Финансов РФ от 30 марта 2001, № 26 н (с последующими изменениями и дополнениями) .Постановление Правительства РФ от 1 января 2002 г. N 1 " О Классификации основных средств, включаемых в амортизационные группы" (с изм. и доп. от 9.07.2003 г. № 415). .Общероссийский классификатор основных фондов (ОК 013-94) (утв. постановлением Госстандарта РФ от 26.12.1994 г. N 359) (с изм. и доп. 1/98) .Баканов, М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. - М: Финансы и статистика, 2007. - 536 с. .Ивасенко, А.Г. Финансы организаций (предприятий): учебное пособие / А.Г. Ивасенко, Я.И. Никонова.- М.: КНОРУС, 2010.- 208 с. .Лапуста, М.Г., Мазурина, Т.Ю., Скамай, Л.Г. Финансы организаций (предприятий): учебник / М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай.- М.: ИНФРА-М, 2009.- 575 с. .Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. -536 с. .Финансы организаций (предприятий): учебник для студентов вузов, обучающимся по экономическим специальностям, специальности 080105 «Финансы и кредит» / Под ред. Н.В. Колчиной.- М.: ЮНИТИ-ДАНА, 2009.- 383 с. .Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: учебник. - изд. испр. и доп. - М.: ИНФРА-М, 2009. - 416 с. .«Консультант Плюс» - www.consultant.ru .Сайт учебников - http: // www.alleng.ru/ ПРИЛОЖЕНИЕ 1

Таблица 1 Исходные данные для оценки структуры, обновления и технического состояния основных средств

Таблица 2 Исходные данные для анализа возрастного состава оборудования

Таблица 3 Исходные данные для расчета показателей эффективности использования основных средств

ПРИЛОЖЕНИЕ 2

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) в бухгалтерском учете к основным средствам:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 190; Нарушение авторского права страницы

, %

, % , руб.

, руб.