|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические основы автоматизации учета материалов.Стр 1 из 3Следующая ⇒

Содержание

Введение. 2 1. Теоретические основы автоматизации учета материалов. 3 1.1. Принципы автоматизации бухгалтерского учета. 3 1.2. Характеристика комплекса задач по учету материалов. 7 2. Организация учета материалов в СПК " Путь Ленина" Поспелихинского района…………………………………………………………………………….11 2.1. Организационно-экономическая характеристика СПК " Путь Ленина" 11 2.2. Организация первичного учета материалов в СПК " Путь Ленина" …..11 2.3. Синтетический и аналитический учет материалов в СПК " Путь Ленина" ………………………………………………………………………...…17 3. Совершенствование учета материалов в СПК «Путь Ленина» с использованием программы «1С: Предприятие 7.7». 26 3.1. Общая характеристика АИС «1С: Предприятие 7.7». 26 3.2. Организация учета материалов в системе «1С: Бухгалтерия». 30 Выводы и предложения. 38 Список литературы. 40

Материальные ресурсы являются предметами, на которые направлен труд человека с целью получения готового продукта. Материалы, участвуя в процессе производства, потребляются целиком и полностью переносят свою стоимость на продукцию, работы, услуги. В настоящее время в условиях рыночной экономики определяющее значение приобретает качественные показатели, такие как снижение удельных затрат сырья, материалов и топлива. Поэтому необходимо максимально устранять потери и нерациональные расходы материальных ценностей, которые, в частности, могут возникнуть при неэффективной организации учета и контроля использования материалов. В результате вышесказанного в условиях рыночной экономики актуальной становится тема автоматизации учета и контроля расхода материальных запасов на производство продукции (работ, услуг). Улучшению ресурсосбережения способствует упорядочение первичной документации, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строго порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др. Цель написания курсовой работы – исследовать на примере конкретного предприятия организацию бухгалтерского учета материально-производственных запасов, выявить недостатки существующей системы учета и разработать рекомендации по их устранению при помощи автоматизации учета. Для достижения поставленной цели необходимо решить следующие задачи: - изучить теоретические основы автоматизации учета материалов; - рассмотреть организацию учета материалов на конкретном предприятии; - разработать рекомендации по совершенствованию учета материалов с использованием АИС. Объектом исследования в курсовой работе выступает СПК «Путь Ленина» Поспелихинского района. Предмет исследования – организация учета материалов в хозяйстве.

Организация учета материалов в СПК «Путь Ленина» Поспелихинского района Совершенствование учета материалов в СПК «Путь Ленина» с использованием программы «1С: Предприятие 7.7» Выводы и предложения

В заключение работы можно выделить следующие аспекты, которые обобщают основные ее моменты. Все поставленные задачи достигнуты и раскрыты. В первой части курсовой работы изложены основные понятия, значения, задачи, принципы, функции автоматизированного учета материалов. Во второй главе, занимающей большую часть работы, была исследована действующая система учета материалов на предприятии. В ходе работы было установлено реальное состояние учета в хозяйстве, выявлены такие недостатки, как: громоздкость и трудоемкость складского учета, недостаточная организация контроля за расходованием ТМЦ, большое количество первичных документов, определенные сложности, связанные с заполнением документов от руки и т.д. В третьей главе были разработаны рекомендации по совершенствованию учета материалов с использованием программы «1: С Предприятие». Подробно описаны возможности программы, рассмотрены документы и отчеты по учету материалов, формируемые программой. При организации АРМ учета материалов предусматривается организация двух видов АРМ, объединенных локальной вычислительной сетью. Первый обеспечивает обработку первичных документов по движению производственных запасов, второй – получение выходных форм их синтетического и аналитического учета «1С: Бухгалтерия» является универсальной системой для автоматизации ведения бухгалтерского учета. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных типов деятельности. Основными элементами учета материалов в системе «1С: Бухгалтерия» являются справочники «Материалы», «Места хранения МПЗ». Для ввода оперативной учетной информации в системе «1С: Бухгалтерия» используются документы: «Поступление материалов», «Перемещение материалов», «Передача материалов в эксплуатацию», «Списание материалов в эксплуатации», «Отгрузка материалов на сторону», «Передача в производство». Для получения различных сводных данных в программе предусмотрен набор отчетов. Особенность системы программ «1С: Предприятие» – возможность изменения конфигурации самим пользователем или организациями, специализирующимися на внедрении и поддержке программных продуктов фирмы «1С».

Список литературы

1. 1С: Предприятие версии 7.7. Бухгалтерский учет, руководство пользователя. – М.: Фирма 1С, 2004. 2. Автоматизированные информационные технологии в экономике / под ред. проф. Г.А. Титоренко. – М.: Компьютер, ЮНИТИ, 1998. 3. Банк В.Р., Зверев В.С. Информационные системы в экономике. – М.: Экономист, 2005. 4. Вещунова Н.Л., Фомина Л.Ф. Самоучитель по бухгалтерскому и налоговому учету. – М.: ТК Велби, Изд-во Проспект, 2003. 5. Ильина О.П. Информационные технологии бухгалтерского учета. – СПб.: Питер, 2001. 6. Кондраков Н.П. Бухгалтерский учет [Текст]: учебное пособие / Н.П. Кондраков. - ИНФРА - M, 2001. - 240 с. 7. «О бухгалтерском учете» Федеральный закон от 21.11.96г. №129-ФЗ. 8. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве: учебное пособие / М.З. Пизенгольц. - М.: Финансы и статистика, 2002. - 400 с 9. Положение по бухгалтерскому учету материально-производственных запасов – ПБУ 5/01. Утв. Приказом МФ РФ от 09.06.01 /№119-н. 10. Рязанцева Н.А., Рязанцев Д.Н. 1С: Предприятие. Бухгалтерский учет. Секреты работы. – СПб.: БХВ-Петербург, 2004. 11. Уткин В.Б., Балдин К.В. Информационные системы и технологии в экономике. – М.: ЮНИТИ-ДАНА, 2003. 12. Чистов Д.В. Хозяйственные операции в компьютерной бухгалтерии 7.7. (Новый план счетов). – М.: АОЗТ и 1С, 2002 г.

Содержание

Введение. 2 1. Теоретические основы автоматизации учета материалов. 3 1.1. Принципы автоматизации бухгалтерского учета. 3 1.2. Характеристика комплекса задач по учету материалов. 7 2. Организация учета материалов в СПК " Путь Ленина" Поспелихинского района…………………………………………………………………………….11 2.1. Организационно-экономическая характеристика СПК " Путь Ленина" 11 2.2. Организация первичного учета материалов в СПК " Путь Ленина" …..11 2.3. Синтетический и аналитический учет материалов в СПК " Путь Ленина" ………………………………………………………………………...…17 3. Совершенствование учета материалов в СПК «Путь Ленина» с использованием программы «1С: Предприятие 7.7». 26 3.1. Общая характеристика АИС «1С: Предприятие 7.7». 26 3.2. Организация учета материалов в системе «1С: Бухгалтерия». 30 Выводы и предложения. 38 Список литературы. 40

Материальные ресурсы являются предметами, на которые направлен труд человека с целью получения готового продукта. Материалы, участвуя в процессе производства, потребляются целиком и полностью переносят свою стоимость на продукцию, работы, услуги. В настоящее время в условиях рыночной экономики определяющее значение приобретает качественные показатели, такие как снижение удельных затрат сырья, материалов и топлива. Поэтому необходимо максимально устранять потери и нерациональные расходы материальных ценностей, которые, в частности, могут возникнуть при неэффективной организации учета и контроля использования материалов. В результате вышесказанного в условиях рыночной экономики актуальной становится тема автоматизации учета и контроля расхода материальных запасов на производство продукции (работ, услуг). Улучшению ресурсосбережения способствует упорядочение первичной документации, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строго порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др. Цель написания курсовой работы – исследовать на примере конкретного предприятия организацию бухгалтерского учета материально-производственных запасов, выявить недостатки существующей системы учета и разработать рекомендации по их устранению при помощи автоматизации учета. Для достижения поставленной цели необходимо решить следующие задачи: - изучить теоретические основы автоматизации учета материалов; - рассмотреть организацию учета материалов на конкретном предприятии; - разработать рекомендации по совершенствованию учета материалов с использованием АИС. Объектом исследования в курсовой работе выступает СПК «Путь Ленина» Поспелихинского района. Предмет исследования – организация учета материалов в хозяйстве.

Теоретические основы автоматизации учета материалов. 1.1. Экономическое содержание автоматизации бухгалтерского учета материалов

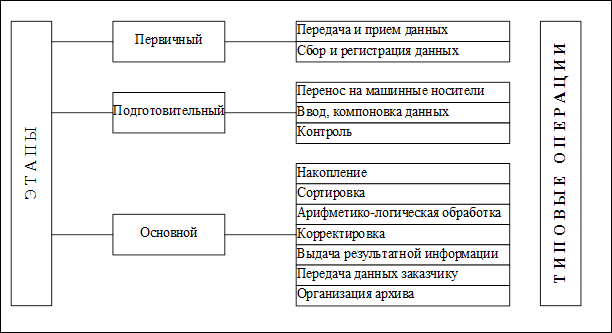

Цель, задачи и функции бухгалтерского учета реализуются посредством его метода. Последний, представляющий собой совокупность элементов (способов) учета, одинаков на различных этапах его функционирования. Роль бухгалтерского учета постоянно возрастает в связи с созданием мощных производственных комплексов и объединений, руководителям и специалистам которых требуется достоверная информация, глубоко и всесторонне характеризующая производственные процессы и хозяйственные операции, для принятия своевременных оптимальных решений. В современных условиях хозяйствования наиболее эффективна децентрализованная обработка информации на базе использования персональных компьютеров, установленных непосредственно на предприятиях. Организационной основой ее должны стать системы автоматизированных рабочих мест (АРМ) бухгалтера [11, c.13]. В общем виде АРМ бухгалтера можно рассматривать как проблемно-ориентированную (специализированную) диалоговую человеко-машинную систему, которая поддерживает деятельность учетных работников на всех технологических этапах решения задач. Есть и другие определения АРМ бухгалтера. Это массовые средства автоматизации труда персонала бухгалтерской службы, которые эксплуатируются работниками этой службы и представляют собой функционально независимые, специализированные диалоговые системы. АРМ бухгалтера – рабочее место персонала автоматизированной системы управления, оборудованное средствами, обеспечивающими участие человека в реализации автоматизированных функций управления. АРМ бухгалтера организуется по функциональному признаку и охватывает участки учета основных средств, производственных запасов, труда и заработной платы, денежных средств и расчетных операций, затрат на производство и реализацию продукции, обеспечивает сводный учет, отчетность и т.п. Благодаря внедрению АРМ бухгалтерская работа становится более привлекательной, учетные работники в этих условиях оказывают активное влияние на результаты производственно-финансовой деятельности предприятия. Технология создания и ведения базы данных в АРМ бухгалтера включает следующие этапы [5, c.33]: · создание нормативных файлов расхода ресурсов; · создание справочных файлов наименований и характеристик объекта учета и контроля; · запись нормативно-справочных данных в файлы лицевых счетов работающих, в файлы учета производственных запасов, готовой продукции, незавершенного производства, а также в файлы синтетических счетов, то есть создание базы данных основных средств, денежных средств, расчетных операций, сводного учета и отчетности; · запись фактических учетных данных за отчетный период осуществляется в момент автоматизированной выписки (оформления) первичных документов; · корректировка данных в файлах; · запись данных в архивные файлы. Первые три этапа выполняются один раз при внедрении системы автоматизированного учета. Наиболее трудоемкой и сложной является запись фактических данных за учитываемый период, то есть собственно загрузка базы данных. Важнейшее значение при этом имеет достоверность загружаемых данных, что должно обеспечиваться надежной системой контроля. Технологические операции обработки данных, показанные на рис. 4, по содержанию и последовательности преобразования информации подразделяются на следующие типовые операции: сбор и регистрацию данных, передачу и прием данных, перенос на машинные носители, ввод, компоновку и контроль информации, накопление, сортировку, обработку по заданным алгоритмам, корректировку, вывод данных, формирование выходных форм и передачу их заказчику. Заключительная операция технологического процесса – организация и ведение архива данных [3, c.47].

Рисунок 1. Схема этапов и операций технологического процесса обработки данных.

Технологические операции обычно выполняются совокупностями, образуя этапы. Такое подразделение операций достаточно условно, и комплексы операций, составляющих тот или иной этап, могут варьироваться. Этапом технологического процесса называется его укрупненная, относительно самостоятельная часть, характеризующаяся логической завершенностью, а также пространственной или временной обособленностью. Принято выделять три основных этапа: · первый, связанный со сбором, регистрацией учетных данных и передачей их для обработки; · подготовительный, осуществляющий перенос собранных данных на машинные носители с контролем правильности переноса; · основной, обеспечивающий обработку данных по заданным алгоритмам, контроль и выдачу результатной информации пользователям. Проектирование технологического процесса начинается с разработки укрупненных этапов обработки информации, которые затем детализируются на отдельные операции. Их состав зависит от качественных и количественных характеристик решаемых задач и временных ограничений, предъявляемых к ним. В целях наглядности и четкого представления составляется схема технологического процесса.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 201; Нарушение авторского права страницы