|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, сущность денежного рынкаСтр 1 из 4Следующая ⇒

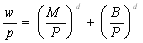

Глава 2. Денежный рынок и условия его равновесия. Денежный и финансовый рынки. Закон Вальраса для финансового рынка Денежный рынок является частью (сегментом) финансового рынка. Финансовый рынок делится на денежный рынок и рынок ценных бумаг. Чтобы финансовый рынок был в равновесии, необходимо, чтобы один из входящих в него рынков был в равновесии, тогда другой рынок также автоматически будет находиться в состоянии равновесия. Это следует из закона Вальраса, который гласит, что если в экономике n рынков, и на (n – 1) рынке равновесие, то равновесие будет и на n - ом рынке. Другая формулировка закона Вальраса: сумма избыточных спросов на части рынков должна быть равна сумме избыточных предложений на остальных рынках. Применение этого закона для финансового рынка, состоящего из двух рынков, позволяет ограничить наш анализ изучением равновесия только на одном из этих рынков, а именно – денежном рынке, поскольку равновесие на денежном рынке обеспечит автоматическое равновесие на рынке ценных бумаг. Докажем применимость закона Вальраса для финансового рынка. Каждый человек (как рационально действующий экономический агент) формирует портфель финансовых активов, который включает в себя как денежные, так и неденежные финансовые активы. Это необходимо, поскольку деньги обладают свойством абсолютной ликвидности (способностью быстро и без издержек превращаться в любые другие активы, реальные или финансовые), но деньги имеют нулевую доходность. Зато неденежные финансовые активы приносят доход (акции – дивиденды, а облигации – процент). Для облегчения анализа, предположим, что на рынке ценных бумаг продаются только облигации. Формируя свой портфель финансовых активов, человек ограничен бюджетным ограничением: W = MD + BD, где W – номинальное финансовое богатство человека, MD – спрос на денежные финансовые активы в номинальном выражении и BD - спрос на неденежные финансовые активы (облигации – bonds) в номинальном выражении. Чтобы элиминировать влияние инфляции, необходимо использовать в анализе финансового рынка реальные, а не номинальные величины. Для того, чтобы получить бюджетное ограничение в реальном выражении, следует все номинальные величины разделить на уровень цен (Р). Поэтому в реальном выражении бюджетное ограничение примет вид:

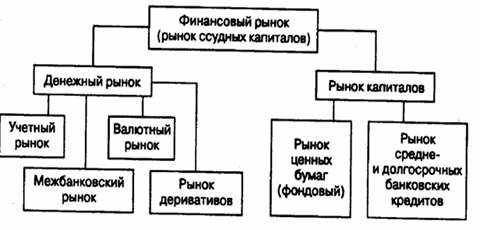

Поскольку мы предполагаем, что все люди действуют рационально, то это бюджетное ограничение можно рассматривать как совокупное бюджетное ограничение (на уровне экономики в целом). А реальное финансовое богатство общества (W/P), т.е предложение всех видов финансовых активов (денежных и неденежных) равно: W/P = (M/P)S + (B/P)S. Поскольку левые части этих равенств равны, то равны и правые части: (M/P)D + (B/P)D = (M/P)S + (B/P)S, отсюда получим, что: (M/P)D - (М/P)S = (B/P)S - (B/P)S Таким образом, закон Вальраса для финансового рынка доказан. [2] Центрального Банка Как известно, успешность национальной экономики напрямую зависит от того, как проводится политика в денежной системе. Основу данной системы составляет равенство спроса денег на их предложение. Но современная экономика такова, что из-за многих причин рыночный механизм не сохраняет должное равновесие денежного рынка. В таком случае вмешивается государство, которое проводит политику по выравниванию денежной ситуации. Кроме того, такая денежно-кредитная политика является важнейшим инструментом в макроэкономике. Политика заключается в воздействии центрального банка на находящуюся в обращении массу денег. Данное воздействие осуществляется через различные коммерческие банки, а также кредитные учреждения. Применяются и прямые и косвенные методы денежного регулирования. Понятие, сущность денежного рынка Денежный рынок — система экономических отношений по поводу предоставления на срок до одного года денежных средств. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории - финансовый рынок (рис1). В свою очередь денежный рынок обычно подразделяется на учетный, межбанковский и валютный рынки, а также рынок деривативов.

Рис 1. Структура финансового рынка Учетный рынок. К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых — высокая ликвидность и мобильность. Межбанковский рынок — часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Наиболее распространенные сроки депозитов — один, три и шесть месяцев, предельные сроки — от одного до двух лет (иногда до пяти лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов. Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки — официальные центры, где совершается купля-продажа валют на основе спроса и предложения. Рынок деривативов. Деривативами (финансовыми деривативами) называются производные финансовые инструменты, в основе которых лежат другие, более простые финансовые инструменты — акции, облигации. Основными видами финансовых деривативов являются опционы (дающие их владельцу право продавать или покупать акции), свопы (соглашения об обмене денежными платежами в течение определенного периода времени), фьючерсы (контракты на будущую поставку, в том числе валюты, по зафиксированной в контракте иене). Каждое государство должно ставить перед собой задачи в обозначении сущности денежного рынка и его взаимодействием с денежным оборотом. Денежный рынок является неотъемлемой частью денежного оборота. Денежный рынок является связующим звеном использования денежных средств между субъектами и секторами экономики. Существует такое понятие как рынок денег, но это не совсем то же самое, что денежный рынок. Финансовый рынок, если брать в широком смысле, можно отождествлять с денежным рынком, в узком смысле речь идет уже о рынке капитала. [6] Понятия рынок денег и денежный рынок отличаются в следующем. Рынок денег является рынком, на котором уровень процентных ставок определяется спросом и предложением денег. Данный рынок представляет собой часть или сектор рынка долговых капиталов, на котором происходят краткосрочные депозитно-долговые операции, то есть на период менее года. Рынок денег является сетью банковско-финансовых институтов, обеспечивающих оптимальный спрос и предложение на деньги, иными словами, как на особый товар. Рынок денег можно охарактеризовать как рынок высоколиквидных активов. Его механизм работы является достаточно сложным, субъектами выступают брокерские и дилерские фирмы, коммерческие банки и учетные дома. А объектами купли-продажи являются временные денежные средства в свободном состоянии. Деньги на таком рынке являются товаром, и ценой данного товара будет являться ссудный процент. Размер процента на рынке денег носит определяющий фактор для нахождения процента на всем рынке ссудных капиталов. Рынок денег, с экономической точки зрения, включает в себя взаимосвязь дохода, денежной массы и нормы процента. [6] 1.2.Инструменты и участники денежного рынка Финансовыми инструментами денежного рынка являются: Различные краткосрочные ценные бумаги: Облигации Казначейские (правительственные) векселя Агентские векселя (Агентства, спонсируемые правительством такие как гос.ипотечное учреждение и т.п.) Муниципальные векселя (Городские, сельские, поселковые) Коммерческие векселя (юридических лиц) Банковские векселя Акцептированный банковский чек Коммерческие бумаги (ноты) Депозитные сертификаты (юр.лиц) Сберегательные сертификаты (физ.лиц) Краткосрочные кредиты Межбанковские кредиты Коммерческие кредиты Сделки РЕПО - продажа ценных бумаг с условием обратного выкупа [10] Инструменты денежного рынка относятся к объектам инвестиций, которые больше подходят к получению текущего дохода, а не роста капитала как в случае, например, с инструментом рынка капиталов акций компаний, стабильно демонстрирующих показатель прибыли на одну акцию выше среднего по отрасли уровня. Так же особенностью инструментов денежного рынка является их принадлежность к объектам инвестирования с низким финансовым риском. Инструменты денежного рынка обычно характеризуются высокой степенью надежности сохранения капитала. Обычно минимальный размер таких инструментов составляет от 1 млн. долл. Их погашение предусматривается в пределах от 1 дня до 1 года. Наиболее распространенный срок – три месяца и менее. Наличие активного вторичного рынка инструментов денежного рынка дает возможность их досрочного погашения. В отличие от фондовых и товарных бирж денежный рынок не имеет четкого местонахождения. Участниками денежного рынка являются с одной стороны лица, предоставляющие деньги на срок до одного года (кредиторы), а с другой стороны - лица заимствующие деньги на определённых условиях (заёмщики). Одной из категорий участников рынка являются финансовые посредники - лица, посредством которых денежные средства переходят от лиц, предоставляющих денежные средства, к лицам, получающим денежные средства. Предоставление денежных средств возможно без финансовых посредников. В качестве кредиторов и заёмщиков на денежном рынке выступают: Банки Небанковские кредитные организации Предприятия и организации различного типа - юридические лица Физические лица Государство в лице определённых органов и организаций Международные финансовые организации Другие финансово-кредитные учреждения В качестве финансовых посредников на денежном рынке выступают: Банки Профессиональные участники фондового рынка Брокеры Дилеры Управляющие компании Другие финансово-кредитные учреждения Интересы участников денежного рынка состоят в получении дохода от операций с различными финансовыми инструментами денежного рынка. Кредиторы получают доход в виде процента на ссуженную стоимость. Заёмщики получают доход в виде дополнительной прибыли, полученной от использования заимствованных денежных средств. Финансовые посредники получают доход в виде комиссионного вознаграждения. Основными участниками рынка выступают коммерческие банки, правительства, корпорации, совместные фонды денежного рынка, фьючерсные биржи, брокеры и дилеры; а также непосредственно Федеральная резервная система. Нефинансовые и небанковские финансовые компании привлекают средства на денежном рынке в основном путем выпуска коммерческой бумаги, являющейся краткосрочным необеспеченным простым векселем. В последние годы на этом рынке стало появляться все большее число фирм. Компании, занятые преимущественно международной торговлей, привлекают средства денежного рынка с помощью банковских акцептов. Банковский акцепт – это срочная тратта, акцептованная банком. Тратта в этом случае становится безусловным обязательством банка. В соответствии с условиями типичного банковского акцепта банк акцептует срочную тратту импортера и затем дисконтирует ее, т.е. выплачивает импортеру чуть меньше, чем это предусмотрено по номиналу тратты. Полученные средства импортер использует для платежа экспортеру. Банк, в свою очередь, сохраняет акцепт у себя либо редисконтирует (продает) его на вторичном рынке.[4] Существуют также пулы краткосрочного инвестирования. Это высоко специализированная группа действующих на денежном рынке посредников, в число которых входят совместные фонды денежного рынка, инвестиционные пулы местной власти, краткосрочные инвестиционные фонды трастовых отделов банков. Указанные посредники формируют крупные пулы инструментов денежного рынка. Затем они продают часть имеющихся у них инструментов другим инвесторам. Тем самым они дают возможность заработка физическим лицам и другим мелким инвесторам на инструментах денежного рынка. Подобных пулов не существовало до середины 70-х годов прошлого столетия. Фьючерсные контракты и опционы денежного рынка торгуются на биржах. Фьючерсный контракт денежного рынка представляет собой стандартизированное соглашение о покупке или продаже ценной бумаги денежного рынка по оговоренной цене при наступлении определенной даты. Опцион денежного рынка предоставляет его держателю право (но не обязательстве) купить или продать фьючерсный контракт денежного рынка по установленной цене при или до наступления оговоренной даты. Нормальное функционирование денежного рынка в значительной степени зависит от деятельности брокеров и дилеров, играющих ключевую роль в продвижении новых выпусков инструментов денежного рынка, а также на вторичном рынке, где возможна продажа нереализованных инструментов до наступления срока платежа по ним. В работе с ценными бумагами дилеры используют соглашения о вторичной покупке. Также они выступают посредниками между участниками рынка вторичной покупки, предоставляя займы тем, кто в них заинтересован, и, заимствуя средства у тех, кто готов их предоставить. Брокеры работают с покупателями и продавцами инструментов денежного рынка на комиссионной основе. Они выполняют также ключевую роль в связывании заемщиков и кредиторов на рынке краткосрочных кредитов. Кроме того, они выступают посредниками между дилерами в целом ряде других секторов денежного рынка. Главным участником денежного рынка выступает Федеральная резервная система. Она контролирует предоставление имеющихся резервных средств банкам и другим депозитным институтам. При этом торговля ведется либо непосредственно на рынке облигаций, либо на временной основе на рынке вторичной покупки. Таким образом, Федеральная резервная система в состоянии воздействовать на процентную ставку по краткосрочным кредитам. Изменения ставки, в свою очередь, по подобию цепной реакции оказывают влияние на другие ставки денежного рынка. Федеральная резервная система может также влиять на ставки денежного рынка через механизмы дисконтного окна и учетной ставки. Изменения учетной ставки оказывают непосредственное сильное воздействие на ставки краткосрочного кредитного рынка, а также и на другие ставки денежного рынка. Участники экономических отношений в состоянии поддерживать денежный (транзакционный) баланс для обеспечения планируемых расходов независимо от денежных поступлений благодаря использованию средств в валютной форме, а также на счетах до востребования. Поддержание такого баланса предполагает наличие издержек в виде заранее известного процента. Для минимизации издержек участники экономического оборота стремятся к поддержанию денежного баланса на минимальном уровне, требуемом для каждодневной транзакционной деятельности. Они пополняют недостающую часть своих денежных балансов за счет приобретения инструментов денежного рынка, которые могут быть оперативно и с низкими издержками конвертированы в наличность. Как правило, такие инструменты имеют незначительный ценовой риск, что, в свою очередь, обусловлено короткими сроками погашения. Краткосрочные потребности в денежных средствах могут быть также удовлетворены на денежном рынке в виде заимствований по мере необходимости. 1.3. Спрос и предложение на денежном рынке Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения 2) функции запаса ценности. Первая функция обусловливает первый вид спроса на деньги – трансакционный. Поскольку деньги являются средством обращения, т.е. выступают посредником в обмене, они необходимы людям для покупки товаров и услуг, для совершения сделок. Трансакционный спрос на деньги – это спрос на деньги для сделок, т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т.е. из уравнения обмена (предложенного американским экономистом И.Фишером) и кэмбриджского уравнения (предложенного английским экономистом, профессором Кэмбриджского университета А.Маршаллом).[2]

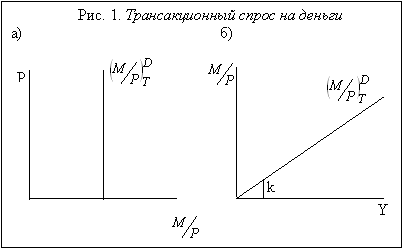

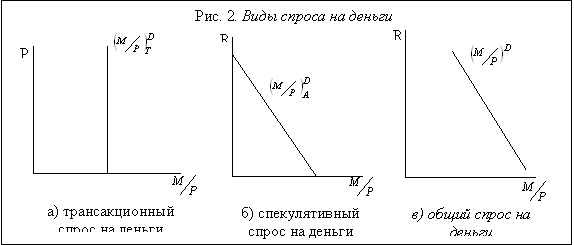

Из уравнения количественной теории денег (уравнения Фишера): M x V= P x Y следует, что единственным фактором реального спроса на деньги (M/Р) является величина реального выпуска (дохода) (Y). Аналогичный вывод следует и из кэмбриджского уравнения. Выводя это уравнение А.Маршалл предположил, что если человек получает номинальный доход (Y), то некоторую долю этого дохода (k) он хранит в виде наличных денег. Для экономики в целом номинальный доход равен произведению реального дохода (выпуска) на уровень цен (Р х Y), отсюда получаем формулу: М = k РY, где М – номинальный спрос на деньги, k – коэффициент ликвидности, показывающий, какая доля дохода хранится людьми в виде наличных денег, Р – уровень цен в экономике, Y – реальный выпуск (доход). Это и есть кэмбриджское уравнение, которое также показывает пропорциональную зависимость спроса на деньги от уровня совокупного дохода (Y). Поэтому формула трансакционного спроса на деньги: (М/Р)DТ = (М/Р)D (Y) = kY. (Примечание. Из кэмбриджского уравнения можно получить уравнение обмена, так как k = 1/V). Поскольку трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) (рис. 1.(б)) и не зависит от ставки процента (рис. 1.(а)), то графически он может быть представлен двумя способами: Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок существовала до середины 30-х годов, пока не вышла в свет книга Кейнса «Общая теория занятости, процента и денег», в которой Кейнс к трансакционному мотиву спроса на деньги добавил еще 2 мотива спроса на деньги - мотив предосторожности и спекулятивный мотив - и соответственно предложил еще 2 вида спроса на деньги: предусмотрительный и спекулятивный. Предусмотрительный спрос на деньги (спрос на деньги из мотива предострожности ) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя подобные ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им требуются для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги. Спекулятивный спрос на деньги обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива). Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100%-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т.е. низких альтернативных издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис. 2.(б)). Такое объяснение спекулятивного мотива спроса на деньги, предложенное Кейнсом, носит название теории предпочтения ликвидности. Отрицательная зависимость между спекулятивным спросом на деньги и ставкой процента может быть объяснена и другим способом – с точки зрения поведения людей на рынке ценных бумаг (облигаций). Из теории предпочтения ликвидности исходит современная портфельная теория денег. Эта теория исходит из предпосылки, что люди формируют портфель финансовых активов таким образом, чтобы максимизировать доход, получаемый от этих активов, но минимизировать риск. А между тем именно самые рискованные активы приносят самый большой доход. Теория исходит из уже знакомой нам идеи об обратной зависимости между ценой облигации, которая представляет собой дисконтированную сумму будущих доходов, и ставкой процента, которую можно рассматривать как норму дисконта. Чем ставка процента выше, тем цена облигации меньше. Биржевым спекулянтам выгодно покупать облигации по самой низкой цене, поэтому они обменивают свои наличные деньги, скупая облигации, т.е. спрос на наличные деньги минимален. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая при этом разницу в ценах, которая носит название capital gain. Чем ставка процента ниже, тем цена облигаций выше и тем выше capital gain, поэтому тем выгоднее обменивать облигации на наличные деньги. Спрос на наличные деньги повышается. Когда ставка процента начинает расти, спекулянты снова начинают покупать облигации, снижая спрос на наличные деньги. Поэтому спекулятивный спрос на деньги можно записать как: (M/P)DA = (M/P)D = - hR.[5]

Общий спрос на деньги складывается из трансакционного и спекулятивного: (M/P)D = (M/P)DT + (M/P)DA = kY – hR, где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (перед параметром k в формуле стоит знак «плюс», поскольку зависимость между спросом на деньги и уровнем дохода прямая, а перед параметром h стоит знак «минус», так как зависимость между спросом на деньги и ставкой процента обратная). В современных условиях представители неоклассического направления также признают, что фактором спроса на деньги является не только уровень дохода, но и ставка процента, причем зависимость между спросом на деньги и ставкой процента обратная. Однако они по-прежнему придерживаются точки зрения, что существует единственный мотив спроса на деньги – трансакционный. И именно трансакционный спрос обратно зависит от ставки процента. Эта идея была предложена и доказана двумя американскими экономистами Уильямом Баумолем (1952 г.) и лауреатом Нобелевской премии Джеймсом Тобином (1956 г.) и получила название модели управления наличностью Баумоля-Тобина. Предложением денег называется наличие всех денег в экономике, т.е. это денежная масса. (Приложение 1). Для характеристики и измерения денежной массы применяются различные обобщающие показатели, так называемые денежные агрегаты. В США расчет предложения денег ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. Это объясняется особенностями денежной системы той или другой страны, в частности значимостью различных видов депозитов. Однако во всех странах система денежных агрегатов строится одинаково: каждый следующий агрегат включает в себя предыдущий.[20] Рассмотрим систему денежных агрегатов США. Денежный агрегат М1 включает наличные деньги (бумажные и металлические, т.е. банкноты и монеты) (в некоторых странах наличные деньги выделяют в отдельный агрегат – М0) и средства на текущих счетах, т.е. чековые депозиты или депозиты до востребования. М1 = наличность + чековые вклады (депозиты до востребования) + дорожные чеки Денежный агрегат М2 включает денежный агрегат М1 и средства на нечековых сберегательных счетах, а также мелкие (до $100 000) срочные вклады. М2 = М1 + сберегательные депозиты + мелкие срочные депозиты. Денежный агрегат М3 включает денежный агрегат М2 и средства на крупных (свыше $100 000) срочных счетах. М3 = М2 + крупные срочные депозиты + депозитные сертификаты. Денежный агрегат L включает денежный агрегат М3 и краткосрочные государственные ценные бумаги (в основном казначейские векселя) L = М3 + краткосрочные государственные ценные бумаги, казначейские сберегательные облигации, коммерческие бумаги Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М0), а доходность – сверху вниз (от М0 до L). Компоненты денежных агрегатов делятся на: 1) наличные и безналичные деньги и 2) деньги и «почти-деньги» («near-money») К наличным деньгам относятся банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Это долговые обязательства Центрального банка. Все остальные компоненты денежных агрегатов (т.е. находящиеся в банковской системе) представляют собой безналичные деньги. Это долговые обязательства коммерческих банков. Деньгами является только денежный агрегат М1 (т.е. наличные деньги – C), являющиеся обязательствами Центрального банка и обладающие абсолютной ликвидностью и нулевой доходностью, и средства на текущих счетах коммерческих банков – D, являющиеся обязательствами этих банков): М = С + D Если средства со сберегательных счетов легко переводятся на текущие счета (как в США), то показатель D будет включать и сберегательные депозиты. Денежные агрегаты М2, М3 и L – это «почти деньги», поскольку они могут быть превращены в деньги (так как можно: а) либо снять средства со сберегательных или срочных счетов и превратить их в наличность, б) либо перевести средства с этих счетов на текущий счет, в) либо продать государственные ценные бумаги). Таким образом, предложение денег определяется экономическим поведением: Центрального банка, который обеспечивает и контролирует наличные деньги (С); коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах (D) населения (домохозяйств и фирм, т.е небанковского сектора экономики), которые принимают решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах (депозитами). [2] |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 165; Нарушение авторского права страницы