|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические аспекты формирования оборотных средствСтр 1 из 2Следующая ⇒

ОГЛАВЛЕНИЕ Введение …………………………………………………………………………………...3 1. Теоретические аспекты формирования оборотных средств…………………..……5 1.1 Понятие, состав и структура оборотных средств………….……………….…5 1.2. Источники формирования оборотных средств……………………….……….7 1.3. Кругооборот оборотных средств……………………………………………….9 2. Эффективность использования оборотных средств на предприятии……………12 2.1. Нормирование оборотных средств………………………………………....…12 2.2. Показатели эффективности использования оборотных средств…………....14 2.3. Факторы, влияющие на эффективность использования оборотных средств……………………………………………………………….…………..17 2.4. Критерии улучшения эффективности использования основных средств………...18 3. Анализ оборотных средств и их использования на примере предприятия ООО «Росстрой»………………………………………………………..………………..22 Заключение………………………………………………………………………..………28 Список используемых источников………………………………………………………30 Приложения

2. Введение Актуальность данной темы исследования обусловлена тем, что успешная работа любого предприятия в современных условиях зависит от ряда условий, одним из важнейших среди которых является наличие необходимого объема оборотных средств. Проблемы рациональной организации оборотных средств и повышения эффективности их использования остро встают перед предприятиями, поскольку решение этих вопросов являются залогом обеспечения непрерывности производственного процесса и одним из слагаемых рентабельного производства. Однако в настоящее время оборотным средствам, вопросам их планирования и эффективности использования уделяется недостаточно внимания со стороны руководства многих предприятий, несмотря на особенную актуальность данной проблемы. Это обусловливает проведение экономических экспериментов по совершенствованию эффективности использования оборотных средств, диктующих необходимость принципиально нового подхода, в частности, к проблемам организации оборотных средств и поиска путей повышения эффективности их использования. Проблема повышения экономической эффективности использования оборотных средств занимает одно из центральных мест в экономической литературе. Этому посвящены работы отечественных экономистов, таких, как Л.В. Донцова, В.В. Ковалев, Р.С. Сайфулин, Н.А. Никифорова, А.Д. Шеремет и другие. Теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблема повышения эффективности использования оборотных средств в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение различных методик в условиях рыночной экономики. Целью данного исследования является изучение закономерностей формирования и использования оборотных средств и обоснования современных направлений повышения их эффективности. В соответствии с поставленной целью исследования определены следующие задачи: ü рассмотреть теоретические аспекты формирования оборотных средств: проанализировать их состав и структуру, выявить источники образования и проследить место, и роль кругооборота оборотных средств предприятия в современных условиях хозяйствования; ü разработать научно обоснованные стратегии эффективного использования оборотных средств экономических субъектов: обосновать экономическую необходимость и выделить основные методы нормирования оборотных средств; проанализировать важнейшие показатели эффективности использования оборотных средств; исследовать факторы, влияющие на эффективность использования оборотных средств и в процессе исследования, раскрыть критерии повышения эффективности использования оборотных средств предприятия; ü проанализировать показатели эффективности использования оборотных средств предприятия, и пути ускорения оборачиваемости оборотных средств на примере ООО «Росстрой». Предметом исследованияявляются теоретические, методические и практические положения и закономерности, связанные с управлением оборотными средствами предприятия на основе их обоснованного нормирования. Объектом исследования выступают экономические отношения, возникающие в процессе управления оборотными средствами.

Источники формирования оборотных средств

Одним из важнейших принципов организации оборотных средств является деление их по источникам формирования. Все источники финансирования оборотных средств подразделяются на собственные и приравненные к ним средства, заемные, привлеченные и прочие источники. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы работать рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия.[3] Для сокращения общей потребности предприятия в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности предприятия в оборотных средствах. Основными целями привлечения кредитов для формирования оборотных средств являются: кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и опосредование платежного оборота. Привлеченные источники — это ценные бумаги, ресурсы вышестоящих организаций, ассигнования из бюджета. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.). Правильное соотношение между собственными, заемными и привлеченными источниками формирования оборотных средств играет важную роль в укреплении финансового состояния предприятия. Кроме того, в обороте предприятий постоянно находятся средства, которые приравнены к собственным, так называемые устойчивые пассивы. Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. Эти средства не принадлежат предприятию и организациям, но поскольку наличие таких средств (пассивов) носит устойчивый характер, они приравниваются к собственным. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная, переходящая из месяца в месяц, задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная, переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, работы, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления, задолженность по некоторым видам налогов и др.

Эффективность использования оборотных средств на предприятии Заключение Таким образом, можно сделать следующие выводы: В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место занимает правильное формирование и эффективное использование оборотных средств, так как именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время. Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Одним из основных критериев оценки эффективности использования оборотных средств является расчет показателей характеризующих оборачиваемость оборотных средств, которая обеспечивает непрерывность воспроизводственного процесса. Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия. Результатом проведенного исследования явилось следующее: ü рассмотрены и проанализированы состав и структура оборотных средств, выявлены источники образования и особенности кругооборота оборотных средств предприятия; ü обоснована экономическая необходимость и выделены основные методы нормирования оборотных средств; проанализированы важнейшие показатели эффективности использования оборотных средств; исследованы факторы и критерии влияющие на эффективность использования и повышение интенсивности оборотных средств предприятия; ü на примере предприятия ООО «Росстрой» были проанализированы показатели оборачиваемости оборотных средств и предложен путь их ускорения. Выявлено, что основные показатели оборачиваемости имеют тенденцию к сокращению, что свидетельствует о повышении эффективности работы предприятия.

Приложения Приложение 1. Бухгалтерский баланс

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Приложение 2. Отчет о прибылях и убытках

[1] Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. – С.245. [2] Сафронов Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений - 2-е изд., с изм./ Сафронов Н.А - (" Колледж" ) (ГРИФ), 2008. – С.177. [3] Анисимов Ю. П. Организация производства на предприятии: Учебник для технических и экономических специальностей вузов / Анисимов Ю. П., Борисенко И. Л., Туровец О. Г., Сербиновский Б. Ю – М.: Март, 2005. – С.82. [4] Макарьева М. И. Анализ финансово-хозяйственной деятельности организации. М.: 2002. – С.45.

[5] Фомин П.А., Хохлов В.В. Оценка эффективности финансового предприятия в условиях рыночной экономики. Спб.: Питер, 2005. – С.81. [6] Фащевский В.М. Об анализе оборотных средств //Бухгалтерский учет. – 2002. – №2 - с. 80.

[7] Грибов В.М.. Экономика организации (предприятия): Учебник для ВУЗов / Грибов В.М., Грузинов В.С., Кузьменко В.А. – М.: Кнорус, 2008. – С.203. [8] Крейнина М.Н. Цели и задачи финансового управления. // Менеджмент в России и за рубежом. – 2006. - №5. – С. 13. [9] Практикум по анализу и финансовому менеджменту: Конспект лекций с задачами и тестами 2-е изд., перераб.и доп. / Ковалев В.В. - М.: Финансы и статистика; 2008. - 448 с. [10] Шеремет А. Д. Методика финансового анализа: учеб. и практ. пособие / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2001.- С.55. [11] Маркарьян Э.А. Экономический анализ хозяйственной деятельности. / изд.2 исправленное и дополненное. - Ростов н/Д.: Феникс. - 2005. –С.171. [12] Абрютина М.С. Анализ финансово-экономической деятельности предприятий: Учеб. пособ./ М.С. Абрютина, А.В. Грачев.-2-е изд., испр.- М.: Дело и сервис, 2007.- С.91.. [13] Гиляровкая Л.Т., Д.В. Лысенко, Д.А. Эндовицкий. Комплексный экономический анализ хозяйственной деятельности. – М.: ТК Велби, изд-во: Проспект. – 2006. – С. 199. [14] Экономика: учеб./под ред. Доц. А.С. Булатова. 2-е изд., перераб. и доп. М.: Издательско-торговая корпорация «Дашков и Ко», 2003. – С.56. [15] Горфинкель В.Я. Экономика организации (предприятия, фирмы): Учебник для ВУЗов / Горфинкель В.Я., Чернышев Б.Н. М.: Вузовский учебник, 2008. – С.288. [16] Качанов О., Мешалкин В. Увеличение оборотных средств: простая формальность или условие выживания // Экономическая газета. - 2001. - № 4 - С.10. [17] Методика экономического анализа деятельности промышленного предприятия / Под. ред. А.И. Бужинского, А.Д. Шеремета – М.: Финансы и статистика, 1998. –С. 276. [18] Елизаров Ю. Экономика организации (предприятия). Изд. 3-е..: Учебник для ВУЗов / Елизаров Ю. - Москва.: Экзамен, 2008 – С.109. ОГЛАВЛЕНИЕ Введение …………………………………………………………………………………...3 1. Теоретические аспекты формирования оборотных средств…………………..……5 1.1 Понятие, состав и структура оборотных средств………….……………….…5 1.2. Источники формирования оборотных средств……………………….……….7 1.3. Кругооборот оборотных средств……………………………………………….9 2. Эффективность использования оборотных средств на предприятии……………12 2.1. Нормирование оборотных средств………………………………………....…12 2.2. Показатели эффективности использования оборотных средств…………....14 2.3. Факторы, влияющие на эффективность использования оборотных средств……………………………………………………………….…………..17 2.4. Критерии улучшения эффективности использования основных средств………...18 3. Анализ оборотных средств и их использования на примере предприятия ООО «Росстрой»………………………………………………………..………………..22 Заключение………………………………………………………………………..………28 Список используемых источников………………………………………………………30 Приложения

2. Введение Актуальность данной темы исследования обусловлена тем, что успешная работа любого предприятия в современных условиях зависит от ряда условий, одним из важнейших среди которых является наличие необходимого объема оборотных средств. Проблемы рациональной организации оборотных средств и повышения эффективности их использования остро встают перед предприятиями, поскольку решение этих вопросов являются залогом обеспечения непрерывности производственного процесса и одним из слагаемых рентабельного производства. Однако в настоящее время оборотным средствам, вопросам их планирования и эффективности использования уделяется недостаточно внимания со стороны руководства многих предприятий, несмотря на особенную актуальность данной проблемы. Это обусловливает проведение экономических экспериментов по совершенствованию эффективности использования оборотных средств, диктующих необходимость принципиально нового подхода, в частности, к проблемам организации оборотных средств и поиска путей повышения эффективности их использования. Проблема повышения экономической эффективности использования оборотных средств занимает одно из центральных мест в экономической литературе. Этому посвящены работы отечественных экономистов, таких, как Л.В. Донцова, В.В. Ковалев, Р.С. Сайфулин, Н.А. Никифорова, А.Д. Шеремет и другие. Теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблема повышения эффективности использования оборотных средств в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение различных методик в условиях рыночной экономики. Целью данного исследования является изучение закономерностей формирования и использования оборотных средств и обоснования современных направлений повышения их эффективности. В соответствии с поставленной целью исследования определены следующие задачи: ü рассмотреть теоретические аспекты формирования оборотных средств: проанализировать их состав и структуру, выявить источники образования и проследить место, и роль кругооборота оборотных средств предприятия в современных условиях хозяйствования; ü разработать научно обоснованные стратегии эффективного использования оборотных средств экономических субъектов: обосновать экономическую необходимость и выделить основные методы нормирования оборотных средств; проанализировать важнейшие показатели эффективности использования оборотных средств; исследовать факторы, влияющие на эффективность использования оборотных средств и в процессе исследования, раскрыть критерии повышения эффективности использования оборотных средств предприятия; ü проанализировать показатели эффективности использования оборотных средств предприятия, и пути ускорения оборачиваемости оборотных средств на примере ООО «Росстрой». Предметом исследованияявляются теоретические, методические и практические положения и закономерности, связанные с управлением оборотными средствами предприятия на основе их обоснованного нормирования. Объектом исследования выступают экономические отношения, возникающие в процессе управления оборотными средствами.

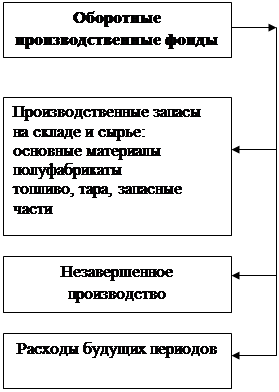

Теоретические аспекты формирования оборотных средств 1.1. Понятие, состав и структура оборотных средств Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Оборотные средства определяются как совокупность средств предприятия, вложенных в оборотные фонды и фонды обращения, обслуживающие непрерывный процесс производственной и коммерческой деятельности и полностью потребляемых в течение одного производственного цикла.[1] Оборотные средства составляют значительную часть ресурсов организаций, поэтому важная роль отводится улучшению их использования. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Оборотные средства включают следующие основные элементы (рис. 1): Ø оборотные производственные фонды; Ø фонды обращения. В состав оборотных фондов включаются: ü производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь; ü незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия; ü полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия; ü расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

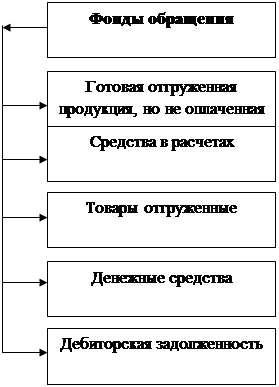

Рис. 1. Состав и размещение оборотных средств Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. [2] Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др. Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 302; Нарушение авторского права страницы