|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и классификация источников финансирования капитальных вложений

Финансирование капитальных вложений представляет собой расходование денежных средств на приобретение элементов основного капитала (основных фондов, основных средств), в том числе на новое строительство, расширение, реконструкцию и техническое обновление действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др. Система финансового обеспечения инвестиционного процесса основывается на определении источников его финансирования. Под источниками финансирования капитальных вложений понимаются фонды и потоки денежных средств, которые позволяют осуществлять из них сам процесс капитальных вложений. Необходимо разграничивать источники и методы финансирования капитальных вложений. Методы финансирования включают те способы, благодаря которым образуются источники финансирования и реализуются инвестиционные проекты. Например, эмиссионный доход - потенциальный источник различного рода инвестиций. Акционирование предприятия—метод, позволяющий осуществлять эмиссию акций. Определение и последующее изыскание предприятиями источников финансирования — центральный вопрос всех составляемых проектов капитальных вложений. Необходимость дифференциации и учета источников предопределяется разной стоимостью их привлечения. Простое и расширенное воспроизводство валового внутреннего продукта (ВВП) обеспечивается за счет устойчивых источников финансирования капитальных вложений. Показателем масштабности финансирования капитальных вложений в национальную экономику является их доля в национальном доходе страны. Системная классификация источников капитальных вложений предполагает прежде всего разделение уровней финансирования. Выделяется макроуровень (национальная экономика) и микроуровень (фирма) финансирования капитальных вложений. Финансирование капитальных вложений на макроуровне. Совокупность источников финансирования капитальных вложений на макроуровне образует общенациональный фонд. В него включаются внутренние и внешние источники (рис. 1). Внутренние национальные источники финансирования капитальных вложений состоят из централизованных и нецентрализованных ассигнований. Средства финансирования внутренних капитальных вложений в масштабах национальной экономики образуются из: а) централизованных ассигнований; б) накоплений, осуществляемых коммерческими и некоммерческими организациями страны; в) частных накоплений граждан. Развивающимся источником финансирования капитальных вложений являются средства населения, направляемые на индивидуальное жилищное строительство. Централизованные ассигнования, используемые фирмами с целью реализации проектов капитальных вложений, включают в себя: • государственные бюджетные (федеральные и субъектов Федерации) средства; • негосударственные (муниципальные) бюджетные средства; • внебюджетные средства. Государственные бюджетные средства выделяются на финансирование капитальных вложений в соответствии с ежегодно принимаемыми законами о федеральном бюджете и бюджетах субъектов Федерации, правовыми актами органов местного самоуправления. Внебюджетные централизованные ассигнования на капитальные вложения осуществляются из экономических фондов и фондов социального назначения. Нецентрализованные ассигнования осуществляются из накоплений фирм и некоммерческих организаций страны, частных накоплений граждан. Внешние источники финансирования капитальных вложений в национальную экономику включают в себя средства, поступающие из-за границы. Они состоят из двух потоков: а) репатриируемых капиталов; б) иностранных капиталовложений. Финансирование капитальных вложений на микроуровне Общенациональный фонд финансирования капитальных вложений на микроуровне распадается на источники финансирования капитального строительства и капитального ремонта, из которых образуются фонды специализированных предприятий. Господствующая в стране макроэкономическая система предопределяет структуру источников финансирования капитальных вложений на микроуровне. В условиях плановой экономической системы государство детально регламентировало хозяйственную деятельность предприятий. Они создавали инвестиционные фонды по фиксированным нормативам: • за счет износа основных фондов — амортизационный фонд; • преимущественно из прибыли — фонды экономического стимулирования (фонд развития производства, фонд социально-культурных мероприятий и жилищного строительства и др.). Поскольку в плановой экономике государственные предприятия являлись лишь, владельцами средств (собственник — государство), главным источником инвестиций были бюджетные ассигнования. Переход от плановой к рыночной системе существенно отражается на источниках финансирования капитальных вложений фирм. В рыночной экономике главным источником инвестиций являются собственные средства предприятий частного и государственного секторов. В развитых странах они составляют 2/з общего объема капитальных вложений. Существуют различные классификации источников финансирования капитальных вложений, осуществляемых на микроуровне, т. е. предприятиями всех форм собственности. Они систематизируются в зависимости от: • участников инвестиционного процесса (собственные средства предприятий; бюджетные ассигнования); • организационно-правовой формы самих предприятий; • связи с капиталом предприятия (внутренние, входящие в состав собственного капитала; привлеченные, включаемые в состав собственного капитала; привлеченные, не включаемые в состав собственного капитала); • масштабов и динамики сбережений (связанные с образованием фондов, их приростом или перегруппировкой капитала); • нормативных актов. Так, в соответствии со ст. 9 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», определяющей источники финансирования фирмами капитальных вложений, они могут осуществляться инвесторами за счет собственных и (или) привлеченных средств (см. рис. 2).

Рисунок 2- Источники финансирования капитальных вложений фирмы Отметим, одни и те же источники в зависимости от отношений собственности, в которые включено предприятие, могут рассматриваться в одних случаях в качестве собственных, в иных — в качестве привлеченных. Каждому из источников инвестирования соответствуют свои факторы роста, методы привлечения капитальных вложений и управления инвестиционным процессом.

Собственные средства

Собственные источники средств, инвестируемых в виде капитальных вложений, формируются за счет капитала и прибыли. В структуре капитала фирмы выделяются: 1) уставный; 2) добавочный; 3) резервный. Уставный капитал в период начального становления фирмы является основным источником капитальных вложений. В последующем дополнительными источниками становятся добавочный (образующийся за счет переоценки основных средств, эмиссионного дохода) и резервный капитал (создающийся в соответствии с законодательством). Часть прибыли фирмы в случае необходимости по усмотрению собственника превращается в источник финансирования капитальных вложений. По общеэкономическому предназначению она — главный источник расширенного воспроизводства. Использование прибыли в данном качестве обеспечивает связь финансирования капитальных вложений с конечным результатом хозяйственной деятельности. Получение прибыли — естественная цель хозяйственной деятельности любого коммерческого предприятия. Рассмотрим, каким образом она превращается в источник финансирования капитальных вложений? Прибыль как расчетная величина, характеризующая финансовые результаты хозяйственной деятельности коммерческого предприятия, формируется из его доходов. Их классификация предопределяется Положением по бухгалтерскому учету 9/1999 «Доходы организации» (в соответствии с Гражданским кодексом РФ для целей налогообложения доходы подразделяются на две части: доходы от реализации и внереализационные доходы, включающие в себя собственно внереализационные доходы, операционные доходы и чрезвычайные доходы). Доходом (выручкой) от реализации считаются поступления (в денежной и неденежной форме) от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав. Выручка от реализации в зависимости от характера деятельности фирмы, условий получения доходов и направлений деятельности ПБУ 9/1999 подразделяется на: (1) доходы от обычных видов деятельности; (2) операционные доходы; (3) внереализационные доходы; (4) чрезвычайные доходы (см. рис. 7.3). Доходы от обычных видов деятельности фирмы включают поступления от продажи товаров, составляющих основной предмет предпринимательской деятельности.

Рисунок 3 - Структура доходов фирмы

Доходы, получаемые от участия в уставных капиталах других организаций, когда это не является предметом деятельности фирмы, от предоставления за плату во временное владение и пользование капитала предприятия, от коммерческого использования прав, возникающих из различных видов интеллектуальной собственности, называются операционными доходами. К конкретным видам операционных доходов относятся: • поступления, связанные с предоставлением за плату во временное владение и пользование активов организации; • поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; • поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); • поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; • проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке. Внереализационными доходами являются: поступления от штрафов, пеней, неустоек за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; доходы предприятия от участия в собственности других предприятий; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы долгов фирмы, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, выкупа при национализации и т. п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. Прибыль формируется как разница между доходами и расходами (затратами) предприятия. Для успешной работы фирмы, своевременного обновления фондов и обеспечения экономического роста необходимо сформировать поток капитальных вложений из доходов предприятия. Важнейшие группы расходов, связанных с производством и реализацией, включают материальные расходы, суммы начисленной амортизации, расходы на оплату труда. Затраты на создание продукции составляют ее себестоимость. Себестоимость продукции — это денежное выражение затрат на производство товаров (услуг). Оптимизация всех видов доходов в денежной форме и расходов предприятия — фактор увеличения прибыли и потенциал для финансирования капитальных вложений. Доход (выручка) от реализации продукции за вычетом стоимости материальных затрат представляет собой валовой доход (добавленную стоимость). Валовой доход распадается на сумму начисленной амортизации и чистый доход. В свою очередь чистый доход включает фонд оплаты труда и валовую прибыль. Разница между валовой прибылью и суммой, направляемые в форме налоговых платежей в бюджет, составит величину чистой прибыли, которая остается в распоряжении предприятия и может быть непосредственно использована для финансирования капитальных вложений в целях расширенного воспроизводства. В соответствии с современным законодательством и часть налоговых платежей способна выступить значительным по объему фактором капитальных вложений (см. рис. 4). Амортизационные отчисления. Важнейшим фактором, определяющим объем прибыли, которая может быть направлена на капитальные вложения за счет собственных средств, являются амортизационные отчисления. Амортизационные отчисления — естественный фактор, определяющий объем прибыли, направляемой на финансирование капитальных вложений, который может использовать любая организация, обладающая основным капиталом и осуществляющая хозяйственную деятельность. Как они формируются? В процессе рационального использования основного капитала его стоимость по частям переносится на создаваемый продукт и по частям после каждого кругооборота по мере учета износа возвращается предприятию в денежной форме в виде амортизационных отчислений. Амортизация— это денежные средства, предназначенные для восстановления изношенных основных фондов. Все элементы основных фондов предприятия со временем требуют обновления, поскольку подвергаются износу. Не следует смешивать границы (рыночные и социальные, прежде всего экологические) применения машин как элемента основного капитала, характеризующие допустимый порог или даже запрещение их использования, и пределы, порождаемые самим ходом уже осуществляющегося его употребления. Например, могут вступить в действие правовые запреты, продиктованные экологическими соображениями или требованиями, связанные с охраной труда. Тогда предпринимателю не дают разрешения на эксплуатацию машин и оборудования. В этом случае речь идет о социальных границах их применения. Но когда предприниматель сам отказывается от использования машины вследствие того, что ремонтировать ее уже нецелесообразно, тогда подразумеваются пределы, порожденные износом капитала

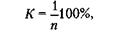

Рисунок 4 - Формирование источников финансирования капитальных вложений из доходов предприятия . Основной капитал в процессе кругооборота подвергается физическому, моральному и информационному износу. Физический износ — это утрата капиталом потребительских свойств, потребительной стоимости, а с ней и стоимости вследствие разрушения его физической субстанции. Физический износ типичен для основного капитала как недвижимого имущества в виде зданий, сооружений, характерен для машин, транспортных средств. Следует различать физический износ первого и второго рода. Физический износ первого рода вызывается физическим снашиванием в процессе целесообразного использования. По мере такого снашивания стоимость элементов основного капитала переносится на создаваемый продукт и возвращается к предпринимателю вместе с реализацией произведенной продукции. Физический износ второго рода связан с потерей потребительских свойств основного капитала от бездействия, а также внешнего воздействия (например, под влиянием атмосферных условий). Имущество предприятия ест тля, ржа, поэтому оно дешевеет. Количественно величина физического износа определяется стоимостью ремонтно-восстановительных работ. Ремонт — это частичное восстановление основных фондов с целью их поддержания в рабочем состоянии. Различают текущий, средний и капитальный ремонты. Ремонты могут быть плановыми (профилактическими) и аварийными. Финансирование капитального ремонта — существенная статья расходов на капитальные вложения. Моральный износ основного капитала — процесс его обесценения, происходящий независимо от физического износа вследствие роста производительности труда под воздействием научно-технического и хозяйственного прогресса. Следует разделять моральный износ первого и второго рода. Моральный износ первого рода вызывается удешевлением сложившегося производства элементов основного капитала вследствие роста производительности труда. Моральный износ второго рода предопределяется научно-техническим прогрессом, изобретением более совершенных элементов основного капитала. При этом наличный функционирующий капитал частично обесценивается. В условиях информационного общества значительная часть основного капитала фирмы предстает в виде интеллектуальной собственности, учитываемой в качестве нематериальных активов предприятия. Основной капитал такого рода подвержен потере стоимости вследствие обесценения информации, содержащейся в нем. Поэтому в современных условиях применительно к нематериальным основным средствам целесообразно особо выделять информационный износ. Под информационным износом понимается обесценение информации: (а) по причине информационного прогресса; (б) вследствие утечки коммерческой тайны и превращения заключенной с ней информации в общедоступную. Он проявляется в снижении цены элементов основного капитала, выручки и рентабельности осуществляющегося с его помощью производства продукции. Однако на практике учет информационного износа не осуществляется. Амортизационные отчисления нередко рассматриваются как важный источник финансового покрытия разрабатываемых бизнес-проектов. Амортизационные отчисления непосредственно предназначены для того, чтобы происходило финансирование капитальных вложений для простого воспроизводства в масштабах национальной экономики. Вместе с тем обратное вложение денежных средств может стать фактором дополнительного финансирования отдельного предприятия, усовершенствования орудий труда, повышающих эффективность производства. В результате на микроуровне совершается воспроизводство в расширенном масштабе: (а) расширенном экстенсивно, если оно осуществляется на прежней технической основе; (б) расширенном интенсивно, если применяются более совершенные средства производства. Величина амортизационных сумм, которыми может располагать предприятие, определяется тремя факторами: (1) балансовой стоимостью основных средств; (2) сроками их службы; (3) методом исчисления размера амортизации. Общие нормативы амортизационных отчислений, отражающие различный срок службы основных фондов, регулируются законодательно. В соответствии с Классификацией основных средств, применяемой с 1 января 2002 г., выделены следующие амортизационные группы: • первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно (в основном инструменты и приспособления, применяемые в разных отраслях); • вторая группа — имущество со сроком полезного использования свыше 2 до 3 лет включительно (бурильные установки, машины и оборудование для приготовления кормов и др.); • третья группа — имущество со сроком полезного использования свыше 3 до 5 лет включительно (компьютеры и принтеры к ним, машины для сортировки и счета денег, лифты, конвейеры, машины и погрузочно-разгрузочное оборудование и др.); • четвертая группа — имущество со сроком полезного использования свыше 5 до 7 лет включительно (машины и оборудование сельскохозяйственные и лесохозяйственные, для коммунального хозяйства; оборудование фотонаборное, медицинское и хирургическое; телефонные аппараты, бытовые приборы, часы и приборы времени и др.); • пятая группа — имущество со сроком полезного использования свыше 7 до 10 лет включительно (станки с ЧПУ, тракторы, комбайны, автомобили легковые большого класса и грузовые грузоподъемностью свыше 5 до 15 т, троллейбусы др.); • шестая группа — имущество со сроком полезного использования свыше 10 до 15 лет включительно (нефтяные скважины, сооружения культуры и отдыха, ванны, раковины, умывальники, автомобили грузоподъемностью свыше 15 т, самолеты и вертолеты и др.); • седьмая группа — имущество со сроком полезного использования свыше 15 до 20 лет включительно (печи мартеновские, краны стационарные, струнные музыкальные инструменты, тепловозы и др.); • восьмая группа — имущество со сроком полезного использования свыше 20 до 25 лет включительно (магистральные газопроводы, доменные печи, промышленные электровозы, сейфы, несгораемые шкафы и др.); • девятая группа — имущество со сроком полезного использования свыше 25 до 30 лет включительно (взлетно-посадочные полосы, очистные сооружения, ядерные реакторы и др.); • десятая группа — имущество со сроком полезного использования свыше 30 лет (эскалаторы, круизные суда, вагоны метрополитена, лесозащитные полосы и др.). Таким образом, в течение нормативного срока эксплуатации должны производиться амортизационные отчисления на полное натурально-вещественное восстановление всех основных фондов, т. е. их реновацию. По некоторым видам основных фондов амортизация не начисляется (например библиотечному фонду). В рамках определяемого Положением общего срока службы основных фондов возможно различное исчисление величины амортизационных отчислений в зависимости от метода их начисления. Законодатель в целях налогообложения (ст. 259 Налогового кодекса Российской Федерации) различает линейную и нелинейную форму учета амортизации. Линейное исчисление амортизации означает равномерное списание стоимости основных фондов в течение всего срока их службы. Оно является основным, определяется физическим износом основных фондов в процессе их рационального использования и может применяться ко всем объектам основных средств. В отношении восьмой, девятой и десятой амортизационных групп установлен только линейный метод амортизации. Нелинейное исчисление амортизации является дополнительным. Оно представляет собой неравномерное списание стоимости основных фондов и применяется не всегда. Амортизация может начисляться неравномерно, например, в зависимости: • от реальности угрозы нанесения ущерба от морального износа основных фондов. В целях его предотвращения фирмы практикуют ускоренную амортизацию; • от простоев оборудования и периода его полезного использования в течение года. Амортизация не начисляется на основные фонды, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев; • от объема выполненной работы (в рублях на 1 т добытых полезных ископаемых, в процентах к стоимости автомобиля на 1000 км пробега) и др. На основании отнесения тех или иных основных фондов к определенной амортизационной группе с учетом метода начисления амортизации определяется норма амортизации. Норма амортизации — это процент стоимости основных средств, который начисляется в течение месяца. Норма амортизации определяется исходя из всего срока полезного использования каждого объекта основных средств. При применении линейного метода норма амортизации определяется равномерно в течение всего срока службы основных средств. Она рассчитывается отдельно по каждому объекту амортизируемого имущества по формуле:

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. В отношении основных средств, подверженных угрозе морального износа, предприятия имеют право применять нелинейное исчисление амортизации. В этом случае общий срок службы разбивается на два периода: • в первый период амортизируется до 20% стоимости с повышенным коэффициентом, но не более 2; • во второй период равномерно амортизируется остаточная стоимость. Например, в соответствии с Классификацией основных средств срок службы станка с числовым программным управлением определен в 10 календарных лет. При линейном исчислении амортизации К= 10%. То есть ежегодно 10% стоимости станка должно было бы списываться на создаваемый продукт при калькуляции издержек. Допустим, принято решение применить нелинейное исчисление амортизации с повышенным коэффициентом 2. Тогда 20% амортизации будет начислено в течение календарного года, который составит первый период. За второй период, а именно за календарных 9 лет, будет равномерно списана остаточная стоимость станка в размере 80%. В отношении основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к норме амортизации могут применяться увеличенные коэффициенты. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации. В таком случае используется дополнительный коэффициент к норме амортизации, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3. Во всех случаях повышенная норма амортизации сказывается на себестоимости продукции, ведет к ее росту. В результате снижается ценовая конкурентоспособность продукции фирмы. В Российской Федерации существенным препятствием на пути образования источников финансирования капитальных вложений из собственных средств является многолетний высокий уровень инфляции при значительном сроке службы основных фондов. В результате все виды денежных сбережений становятся экономически нецелесообразными. Естественное следствие такого явления — задержка в применении прогрессивных технологий, использование физически и морально устаревшего оборудования, частые ремонты и аварии, выпуск неконкурентоспособной продукции. Принято различать валовые и чистые капиталовложения. Чистые капиталовложения — это валовые капиталовложения за вычетом амортизационных отчислений.

Привлеченные средства фирмы

Структура привлеченных средств — источников капитальных вложений. Составление любого проекта финансирования капитальных вложений обязательно включает изыскание, оценку и подсчет собственных финансовых ресурсов предприятия. В случае их недостачи используют иные источники, определяемые как привлеченные средства фирмы. Привлекаемые фирмой средства содержат в себе ресурсы: (1) мобилизуемые на финансовом рынке и (2) поступающие в порядке перераспределения. Ресурсы, мобилизуемые на финансовом рынке, включают: (а) кредиты банков и иных финансовых учреждений; (б) кредиты бюджетов всех уровней; (в) облигационные займы; (г) средства, получаемые от продажи акций. Кредиты, как известно, классифицируются по срокам предоставления на краткосрочные, среднесрочные и долгосрочные. В целях финансирования капитальных вложений привлекаются кредиты на долгосрочной основе. Основной проблемой получения долгосрочного целевого кредита является высокая норма ссудного процента. К финансовым ресурсам, поступающим в порядке перераспределения, относят: (а) страховые возмещения; (б) финансовые ресурсы, формируемые на паевых (долевых) началах, взносы членов трудового коллектива, юридических и физических лиц; (в) централизуемые финансовые ресурсы, поступающие от концернов, ассоциаций и иных объединений предприятий; (г) централизованные бюджетные и внебюджетные ассигнования. Особым, новым фактором, увеличивающим объем прибыли как источника финансирования капитальных вложений российских фирм является инвестиционный налоговый кредит. Страховые возмещения считаются чрезвычайными доходами, их поступление возникает вследствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.). Расширение круга собственников дает дополнительные инвестиционные ресурсы. При организации фирмы в форме акционерного общества этот путь связан с эмиссией акций. Фирмы в виде товариществ, кооперативов увеличивают капитал за счет паевых (долевых) взносов, взносов членов трудового коллектива, юридических и физических лиц. Централизуемые объединениями (союзами) предприятий в установленном порядке денежные и иные средства дают возможность избежать кредитного финансирования и увеличить прибыльность проекта. Дополнительные возможности для привлечения капитала к реализации инвестиционных проектов возникли с образованием в Российской Федерации финансово-промышленных групп. Централизация финансовых ресурсов участников финансово-промышленной группы существенно расширяет ее внутренние инвестиционные возможности в целом и при проведении единой технической, структурной, маркетинговой и финансовой политики, эффективном управлении ресурсами позволяет концентрировать их на наиболее важных направлениях. Для повышения инвестиционной активности финансово-промышленных групп государство может в различных формах участвовать в реализации проектов. Объемы поддержки должны быть соизмеримы с величиной капитала финансово-промышленной группы, а при наличии солидарной ответственности участников группы — и с размером этой ответственности.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 2929; Нарушение авторского права страницы