|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эффективность использования производственных ресурсов предприятия

Экономическая эффективность производства - результат производственной деятельности, соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, ресурсами, выражающими уровень производительных сил и степень их использования. Из данного определения вытекает, что уровень экономической эффективности есть сопоставление 2-х величин: экономического эффекта и производственных затрат и ресурсов. Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке. Обычно в качестве полезного результата выступают прибыль или экономия затрат и ресурсов. Экономический эффект, полученный на предприятии - величина абсолютная, зависящая от масштабов производства продукции (работ, услуг) и экономии затрат. Экономическая эффективность зависит от экономического эффекта, а также от затрат и ресурсов, которые вызвали данный эффект. Т.о. экономическая эффективность - величина относительная, получаемая в результате сопоставления эффекта с затратами и ресурсами. Обычно анализируются оба показателя, характеризующие успешность экономической деятельности, т.к. по отдельности они не могут дать полной оценке предприятию. Так, например, может быть ситуация, когда достигнут значительный экономический эффект, выраженный в полученной прибыли, при относительно низком уровне экономической эффективности, и наоборот. На практике различают общую (абсолютную) и сравнительную эффективность. Абсолютная эффективность-показатель за определенный промежуток времени, характеризующую общую величину эк. эффекта в сопоставлении с размерами затрат и ресурсов в отдельности и в совокупности. Экономическая эффективность предприятия как уже говорилось выше, связана с производственными затратами. Для всестороннего обоснования и анализа экономической эффективности затрат, выявления резервов повышения эффективности предприятия, при принятии окончательного решения используются основные и обобщающие показатели, характеризующие отдельные стороны получаемого эффекта: производительность труда (ПТ), фондоотдачу, фондоемкость, фондовооруженность, снижение себестоимости продукции, рентабельность, выработку, снижение издержек производства. Мы рассмотрим некоторые из этих показателей. Необходимым условием повышения экономического эффекта является эффективное использование основных фондов, оцениваемое с помощью следующих показателей. Результатом лучшего использования основных фондов (ОФ) является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности ОПФ должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве ОФ. Это и будет показатель выпуска продукции, приходящийся на 1 руб. стоимости ОФ (какова отдача от использования каждого рубля, затраченного на ОПФ, т.е. эффективность этого вложения средств) - фондоотдача (Фотд):

Фотд=Впрод/Ссрг,

Где, Впрод-общий объем произведенной продукции (как правило, валовой) Ссрг - среднегодовая (балансовая) стоимость ОПФ, тыс. руб. Среднегодовая ОПФ определяется так:

где, Ф1-стоимость ОПФ на начало года, руб.; Фввед, Фвыб - стоимость вводимых (выбывающих) в течение года ОПФ, руб.; n1 и n2 - количество полных месяцев с момента ввода (выбытия) ОПФ. Существует несколько методов расчета Фотд. Самый распространенный метод расчета по валовой продукции, приведенный выше. Однако, этот метод не учитывает влияния материальных затрат, оказывающих искусственное воздействие на Фотд. Повышение Фотд - важная народохозяйственная задача, которая особенно остро стоит в данный период рыночной экономики перед нашей страной. По данным за ряд лет, показатель Фотд в промышленности и в целом по народному хозяйству имеет негативную тенденцию к снижению, а показатель фондоемкости к росту. Это происходит отчасти из-за недостаточного использования действующих производственных мощностей, высокой степени износа ОПФ, в промышленности достигшую в 90-х годах более 40% [4, с41]. Следует отметить, что в условиях научно-технического прогресса значительное увеличение Фотд осложнено необходимостью быстрой смены оборудования, нуждающегося в освоении, а также увеличением капитальных затрат, направляемых на улучшение условий труда, охрану природы и т.п. Показатель фондоемкости (Фс) определяется как отношение среднегодовой стоимости ОПФ предприятия к общему объему производственной продукции или объему товарооборота:

Фс = Ссрг/Впрод или Фс = Ссрг/ Т

Где, Т-товарооборот. Показатель Фс показывает долю затрат на ОФ, приходящихся на выпуск 1 руб., валовой (реализованной) продукции, т.е. необходимую величину ОПФ для производства продукции заданной величины. Если объем Впрод на перспективный период не изменяется, то нет необходимости увеличивать ОФ - следует только их совершенствовать, т.е. заменять устаревшее оборудование прогрессивной техникой. При возрастании Впрод на перспективный период надо определять перспективную потребность в ОПФ. Фс - величина обратная фондоотдаче. Если фондоотдача должна иметь тенденцию к повышению, то Фс - к снижению. Рост показателя Фотд и снижения Фс свидетельствует об улучшении использования ОФ и наоборот Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда (Фр), определяемый стоимостью ОПФ к числу рабочих (работников ппп) предприятия:

Фр = Ссрг/Чсп

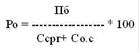

Где, Чсп - среднесписочная численность работников. Величина Фр должна непрерывно увеличиваться, т.к. от нее зависит техническая вооруженность, а значит и производительность труда. В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий служат прибыль и рентабельность по отношению к фондам. Показатели рентабельноси-это важнейшие характеристики фактической среды формирования прибыли и дохода предприятия. Если предприятие получает прибыль, оно считаетсярентабельным. Показатели рентабельности, применяемые в экономических расчетах характеризуют относительную прибыль. По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, т.к. на ее размер влияют качество работы, масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной сумой прибыли используют относительны показатель-уровень рентабельности, т.к. показатели рентабельности характеризуют относительную доходность предприятия, измеряемую в % к затратам средств или капитала с различных позиций. Основные показатели рентабельности можно объединить в следующие группы: ) рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство продукции или снижения затрат на производство при постоянных ценах, т.е. снижения спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. ) рентабельность вложений предприятия показывает эффективность использования всего имущества предприятия. ) общая рентабельность (с учетом ОПФ) определяется как отношение балансовой прибыли (Пб) к средней стоимости ОПФ (Ссрг) и нормируемых оборотных средств (Со. с):

Где, Ро - общая рентабельность, % Второй вариант расчета Ро (без учета эффективности использования ОПФ):

Где, З - издержки (затраты) Задача специалистов заключается в том, чтобы денежные средства предприятия, затраченные на производство продукции после ее реализации были возвращены с прибылью. В таком случае Рент (коэффициент эффективности) должен быть больше 0. Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Обобщающим критерием экономической эффективности служит уровень производительности труда (ПТ):

ПТ = В/Тз

где, Тз - отработанное время работниками предприятия (или Чср) В - объем производства за плановый период Производительность труда - это результативность, эффективность труда в процессе производства, которая определяется количеством выполненной работы в единицу рабочего времени, или затратами труда на выполнение работы (единицу продукции). При этом производительность труда рассматривается не как потенциальная способность труда, а именно как конкретный результат труда. Уровень ПТ по отдельным предприятиям характеризуется двумя показателями: выработкой продукции в единицу времени (В) - количество материальных благ, производимых работником в единицу времени (прямой показатель); трудоемкостью (Тр) - затраты времени, приходящиеся на единицу продукции (обратный показатель):

В = q/Чсп; ТР = Т/q (8, 9)

Где, q - количество произведенной продукции или выполненной работы в натуральных или условно натуральных единицах измерения (руб. или нормо-часы); Чсп - среднесписочная численность работающих, чел.; Т - время, затраченное на производство всей продукции, нормо-часы или затраты живого труда на производство продукции, руб. Выработка продукции наиболее распространенный и универсальный показатель ПТ. Наиболее наглядным и убедительным методом измерения ПТ является натуральный метод, при котором выработка измеряется в натуральных единицах (штуках, тоннах и т.д.), но только при выпуске однородной продукции. Абсолютный уровень производительности труда в плановом периоде определяется путем умножения выработки базисного периода на рост производительности труда в плановом периоде. Планируемый процент роста производительности труда (ПТ) может быть определен по формуле

ПТ= 100 (Ппл - Пф) /Пф,

Где Ппл и Пф - соответственно плановая и фактическая выработка на одного среднесписочного работающего в базисном периоде. Кроме того, используют показатель оценки трудовой деятельности, характеризующий прирост ПТ на 1 руб. увеличения средней зарплаты:

Этд = РТО/Ч/СЗ

Где, Этд - показатель эффективности трудовой деятельности; Ч - среднесписочная численность работников; СЗ - сред. заработная плата одного работника; РТО - розничный товарооборот. Задача № 2. Дано: За отчетный год предприятие произвело и реализовало продукции на сумму 38751 тыс. руб. Себестоимость реализованной продукции в этом году составила 28329 тыс. руб. Положительная курсовая разница составила 265 тыс. руб. Доходов от сдачи имущества в аренду - 114тыс. руб. Предприятие уплатило штрафов на сумму 451 тыс. руб. Среднегодовая стоимость основных фондов предприятия 7189 тыс. руб. Среднегодовая величина его оборотных средств 5106 тыс. руб. Среднесписочная численность его работников 484 чел. Определите показатели фондоотдачи, фондоемкости, фондовооруженности труда, оборачиваемости оборотных средств, производительности труда, фондорентабельности. Фондоотдача ФО=ВП/ОПФ=38751тыс. руб/7189тыс. руб. =5, 4р/р

В расчёте на 1 руб. средств инвестированных в основные фонды пришелся выпуск продукции в объёме 5, 4 руб. ) Фондоёмкость

ФЕ=ОПФ/ВП=7189тыс. руб. /38751тыс. руб. =0, 19 р/р

В расчёте на 1 руб. произведенной продукции предприятию потребовалось вложить в основные фонды 0.19 руб. ) Фондовооруженность труда

ФВ=ОПФ/ППП=7189тыс. руб. /484чел=14, 85 тыс. руб. /чел.

В расчёте на одного работника предприятия приходится 14.58 тыс. руб. /чел. (в стоимостном выражении) основных фондов. ) Фондорентабельность

ФР1= Прп /ОПФ=10422тыс. руб. /7189тыс. руб. =1, 45р/р Преал =В реал - СБ= 38751-8329=10422 тыс. руб. Пфхд= Преал ± доходы/расходы±штрафы=10422+256+114-451=10350тыс. руб. ФР2= Пфхд /ОПФ=10350тыс. руб. /7189тыс. руб. =1, 44р/р Пчист= Пфхд - Налог 20%= 10350тыс. руб. - 2070тыс. руб. = 8280тыс. руб. ФР3= Пчист /ОПФ=8280тыс. руб. /7189тыс. руб. =1, 15р/р

В расчёте на 1 руб. средств инвестируемых в основные фонды предприятие получило прибыль в размере 1, 15 руб. ) Коэффициент оборачиваемости

Коб=РП/ОБ=38751тыс. руб. /5186тыс. руб. =7, 5об/год

В расчёте за год оборотные средства предприятия совершили 7, 5 об/год ) Коэффициент закрепления

Кзакр. =ОБ/РП=5186тыс. руб. / 38751тыс. руб. = 0, 13р/р

В расчете на 1 руб. РП пришлось 0, 13р. /р. оборотных средств. ) Продолжительность одного оборота

Доб. = Т/Коб. = 360/7, 5 = 480 дней

) Производительность труда

ПТ=ВП/N=38751 тыс. руб/484чел. =80тыс. руб. /чел.

В расчёте на одного работника предприятия пришлось 80 тыс. руб. выпущенной продукции. На размер фондоемкости и фондоотдачи влияют различные факторы. Фондоотдача на 1 руб. среднегодовой стоимости основных средств зависит от выхода продукции на 1 руб. ОС и характеризует эффективность использования орудий труда. Фондоемкость - показатель, обратный фондоотдаче. Зная фондоемкость продукции, можно рассчитать потребность в основных средствах для ее производства. Эти показатели анализируют в динамике. Если использование основных средств улучшается, то фондоотдача повышается, а фондоемкость - уменьшается. Фондовооруженность применяется для характеристики степени оснащенности труда рабочих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда. Снижение показателя фондорентабельности свидетельствует о падении спроса на продукцию и о " пренакоплении" ОС. Рост производительности труда анализируют в динамике. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 130; Нарушение авторского права страницы