|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Структура государственного бюджета

Бюджет - финансовый план образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Главное назначение государственного бюджета в том, чтобы с помощью финансовых средств создать условия для эффективного развития экономики и решения общегосударственных задач: обеспечение населения общественными товарами и услугами, перераспределение доходов, стабилизация экономики. Доходы бюджета - денежные средства, в соответствии с законодательством Республики Беларусь, поступающие в безвозвратном порядке в распоряжение органов государственной власти РБ. Расходы бюджета - денежные средства, направленные на финансовое обеспечение задач государства, связанных с выполнением его функций. Основными источниками доходов государственного бюджета являются налоги. Реализация расходов бюджета происходит при помощи бюджетного финансирования. Основными направлениями расходования бюджетных средств являются содержание государственного аппарата управления, национальная оборона и безопасность страны, правоохранительная и хозяйственная деятельность, социально-культурные мероприятия, обслуживание государственного долга.

Глава 2. Государственный бюджет Республики Беларусь

Состояние и динамика

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С обретением независимости госбюджет РБ получил новое назначение, произошли изменения в его структуре, содержании доходов и расходов. В целом, основные черты бюджета РБ в переходном периоде характеризуются следующим образом: 1. Бюджет остается основным инструментом централизации значительной части произведенного национального дохода и перераспределения его на общественные нужды. 2. Доходная часть бюджета формируется, в основном, за счет налогов и сборов с юридических и физических лиц. 3. Расходы растут быстрее, чем источники их покрытия, что вызвано расширением функций государства, появлением новых общественных затрат. 4. Дефицит бюджета достигает огромных размеров в абсолютных цифрах и относительных показателях к ВНП, произведенному национальному доходу, что затрудняет управление данным процессом и оказывает негативное влияние на сбалансирование и развитие экономики. 5. Серьезные изменения происходят в бюджетном устройстве, и прежде всего, в бюджетной системе РБ, усиливается самостоятельность всех видов бюджетов. Но по-прежнему решающее место в выполнении общегосударственных экономических и социальных программ принадлежит республиканскому бюджету. В Законе РБ " О бюджетной системе РБ и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 " государственный бюджет" определен как " основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов)". В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский и местные бюджеты. При рассмотрении нашего госбюджета часто используется понятие консолидированный бюджет - совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы. Министерство финансов Республики Беларусь и местные финансовые органы ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно- территориальных единиц. Бюджетная политика государства в сжатом выражении - это выработка и реализация подходов по формированию основных доходных источников, определению приоритетов в финансировании государственных расходов и регулированию дефицита бюджета. Данная триада направлена на активное регулирование экономических процессов, обеспечивающих рост объемов производства, развитие здоровой конкурентной среды во всех секторах экономики, социальную защиту населения [5, с. 22]. Более 70 лет бюджетная политика осуществлялась на основе общих в Советском Союзе принципов финансового планирования. Методическая работа по формированию бюджета проводилась централизованно Министерством финансов СССР, а значит, мало учитывала особенности республики. С обретением Беларуси суверенитета бюджетная политика получила качественно иное содержание. Стратегический курс на построение социально ориентированной рыночной экономики - со всеми присущими ей закономерностями развития - предъявляет к бюджетной политике государства требование служить эффективным инструментом регулирования совокупного спроса, проведения антициклической или проциклической политики в зависимости от текущих экономических условий и задач. Не менее актуальна и задача обеспечения стабилизации экономики страны. За последние годы Министерство Финансов вырабатывало новую практику формирования бюджетной политики, параллельно осуществляя большую методологическую работу в области бюджетного планирования. Дело в том, что действовавшая с 1991 года бюджетная классификация, разработанная Минфином РБ, была основана на методологии, существовавшей еще в СССР, и не соответствовала новым требованиям времени. Это затрудняло процесс составления, исполнения и анализа бюджета. В то же время в процессе бюджетного регулирования появились новые для республики финансовые категории: дефицит бюджета и источники его финансирования, государственный внешний и внутренний долг. Процесс консолидации в бюджете ряда государственных внебюджетных и бюджетных целевых фондов, формирование трансфертных отношений с юридическими и физическими лицами потребовали проведения большой работы по обновлению бюджетного законодательства. Напряженная и целенаправленная работа дала свои результаты. В стране был принят Закон о " О бюджетной классификации Республики Беларусь", который установил основы правового регулирования отношений, возникающих в процессе составления, утверждения и исполнения республиканского и местного бюджета, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций. Также в новой редакции принят Закон " О бюджетной системе Республики Беларусь и государственных внебюджетных фондах", который заложил принципы функционирования бюджетной системы страны. Обновление бюджетного законодательства должно было способствовать эффективному проведению бюджетной политики, обеспечению оперативного финансирования государственных программ, а также усилению контроля за рациональным и целевым использованием средств республиканского бюджета и целевых бюджетных фондов. Анализ бюджетной политики, являющейся одним из основных направлений экономической политики, требует рассмотрения деятельности государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета.

Доходы и их источники бюджет политика расход доход Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением - денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения [5, с. 27] В нашей стране, где собственником преобладающей массы средств производства до недавнего времени выступало государство, доходы бюджета базировались в основном на денежных накоплениях государственных предприятий. Система взимания платежей в период 1930-1990 годов отличалась тем, что была жестко централизованной, строилась на использовании индивидуальных ставок. Эти черты отражали административно-командный подход к мобилизации финансовых ресурсов в распоряжение государства, свидетельствовали о стремлении центра сосредоточить в своих руках максимально возможную величину денежных средств. Переход на рыночные основы хозяйствования потребовал использования новых методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений - она стала строиться на базе налоговых платежей; взаимоотношения предприятий с бюджетом были переведены на правовую основу, регулируемую законом. Налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями - фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопления капитала, расширяя или уменьшая платежеспособный спрос населения. Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти. Главным среди налогов, взимаемых с юридических лиц, является налог на прибыль (доход) предприятий. Его главенствующая роль вызвана тем, что в условиях рыночного хозяйства роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства, так как является целью всех производителей товаров и услуг на рынке. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания заинтересованности предприятий в повышении эффективности производства и улучшении его материально-технической оснащенности. Банки и другие кредитные учреждения, осуществляющие свою деятельность на коммерческих началах, уплачивают в бюджет подоходный налог. Система подоходного обложения распространяется также на страховые организации, получающие доходы от страховых видов деятельности. Важное место в налоговой системе страны занимают платежи за природные ресурсы: земельный налог, плата за воду, лесной доход и др. Одни из них вносятся из прибыли, другие - за счет себестоимости. Значение названных платежей в том, что они играют не только фискальную, но и стимулирующую роль, ориентируя субъектов хозяйствования на более эффективное использование соответствующих видов ресурсов. Не менее важен подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ. В белорусской системе налогообложения наряду с прямыми используются и косвенные, основным из которых является налог на добавленную стоимость. Этот платеж в бюджет количественно заменил (вместе с акцизами) ранее действовавшие налог с оборота и налог с продаж, которые могли функционировать только в системе фиксированных на государственном уровне оптовых и розничных цен. Одновременно с НДС в системе косвенного обложения используются также различные акцизы, устанавливаемые на отдельные виды и группы товаров. Их введение также обусловлено отменой налога с оборота. В систему косвенного обложения включаются и таможенные пошлины; ими облагаются товары и иные предметы, ввозимые на территорию страны и вывозимые за ее пределы. Кроме налогов в бюджет поступают неналоговые доходы. К ним относятся, с одной стороны, доходы от эксплуатации государственной собственности, а в условиях перехода к рынку и от ее продажи юридическим и физическим лицам, а с другой - поступления от реализации облигаций государственных займов и других ценных бумаг. Доходы от продажи государственной собственности в рамках общей программы приватизации могут занять место в общей сумме бюджетных поступлений. В дальнейшем, по мере завершения программы приватизации, доходы от распродажи государственного имущества постепенно будут вытесняться доходами, получаемыми в виде процентов и дивидендов от инвестирования государственных средств в акции высокодоходных фирм и другие ценные бумаги, а также доходами от продажи ценных бумаг. В итоге, доходы бюджета можно подразделить на три крупные группы: закрепленные, т.е. предписаны к тому или иному уровню бюджета, регулирующие или отчисления по регулирующим доходным источникам. Ежегодно расписывается процентное соотношение распределения тех или иных налогов по уровням бюджетов, дополнительные источники, устанавливаемые территориальными органами власти самостоятельно, а также дотации и субвенции (строго целевые дотации), которые поступают в нижестоящие бюджеты из вышестоящих [2, с. 24]. Согласно Закону Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год» доходы республиканского бюджета составляют 54899262425 тыс. руб. (приложение А) [7]. В январе-сентябре 2008 года в консолидированный бюджет поступило 47 986 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения, или 85, 2% годового плана (за аналогичный период прошлого года - 76, 3% годового плана). В реальном выражении это на 21, 9% больше, чем за январь-сентябрь 2007 г. Отношение доходов консолидированного бюджета к ВВП (централизация доходов) в январе-сентябре 2008 года составило 51, 5% (в январе-сентябре 2007 года - 49, 4%) [14]. Рост поступлений в бюджет в определяющей мере обусловлен повышением эффективности функционирования экономики, увеличением реальных денежных доходов населения, внутреннего спроса, т.е. ростом основных налогооблагаемых баз. В январе-сентябре текущего года опережающими темпами по сравнению с тем же периодом прошлого года увеличился ВВП (на 10, 7%), еще более значительно возросли выручка от реализации продукции, работ, услуг (на 22, 6% в реальном выражении), прибыль до налогообложения (в 1, 6 раза). Розничный товарооборот возрос на 22, 7% вместо 13, 7% в январе-сентябре 2007 года, объем внешней торговли товарами и услугами - на 53, 9% вместо 21% за аналогичный период прошлого года. Изменение величины доходов, полученных в экономике, и поступлений доходов в бюджет отражает коэффициент динамичности бюджетных доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста бюджетных поступлений к процентному росту ВВП. Расчеты показывают, что за девять месяцев 2008 года динамичность доходов составила 1, 043, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (за девять месяцев 2007 года динамичность доходов была 1, 037). Динамика ежемесячных поступлений доходов в консолидированный бюджет представлена на рисунке 1.1.

Рисунок 1.1 - Реальные темпы роста доходов консолидированного бюджета (в % к предыдущему месяцу)

Основными доходными источниками консолидированного бюджета были НДС, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы. Их доля в доходах консолидированного бюджета составила 48, 9%. При этом 17, 8% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 15, 5% - налоговых доходов от внешнеэкономической деятельности. Взносы на государственное социальное страхование составили 21, 7% всех доходов консолидированного бюджета (таблица 1.1).

Таблица 1.1 - Динамика структуры доходов консолидированного бюджета за январь-сентябрь 2006-2008 гг., %

Примечание - Источник: [14] Задолженность по платежам в бюджет и государственные целевые бюджетные фонды по состоянию на 1 октября 2008 г. составила 78, 6 млрд. руб. и уменьшилась по сравнению с началом года на 47, 5%. По сравнению с 1 сентября 2008 года (103 млрд. рублей) задолженность по платежам в бюджет на 1 октября 2008 года сократилась на 23, 7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 0, 51% на 1.10.2007 г. до 0, 2% на 1.10.2008 г., т.е. более чем в два раза.

Расходы и их направления

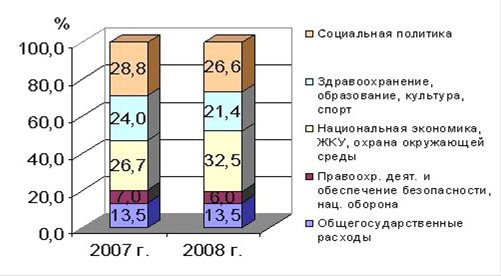

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная - их величину [2, с. 29]. Для выяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному значению, отраслям производства и видам деятельности, целевому назначению. Наиболее крупными до недавних пор были расходы бюджета на финансирование народного хозяйства. В их состав включались расходы на отрасли материального производства, жилищно-коммунального хозяйства и бытового обслуживания населения. Основная масса бюджетных ресурсов направлялась на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного вида дотаций (на возмещение разницы в ценах, оказание финансовой помощи малорентабельным и убыточным хозяйствам и т.д.). Значительные бюджетные средства ежегодно направляются на финансирование социально-культурных мероприятий. Они позволяют государству развивать систему народного образования, финансировать культуру, удовлетворять минимальные потребности населения в медицинском обслуживании, осуществлять социальную защиту граждан, повышать уровень их социального обеспечения. Расходы бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение. Являясь финансовой базой осуществления социальных прав - на образование, медицинское обслуживание, социальную защиту и т.д., эти расходы одновременно влияют на общественное производство, способствуя улучшению качественного состава трудовых ресурсов, созданию условий для повышения производительности труда на основе использования научных достижений, ускорению научно-технического прогресса. Часть средств бюджета государство направляет на оборону. Военные расходы довольно дорого обходятся налогоплательщику: в советские времена на них использовалось от 25 до 30% валового национального продукта. Основное место в затратах на оборону занимает закупка вооружений и военной техники; затем идут затраты по текущему содержанию армии и флота, финансированию научно-технических разработок в области вооружения; остальное приходится на долю военного строительства, пенсий военнослужащим и прочие расходы. Объем расходов на оборону зависит прежде всего от степени реальной угрозы военного нападения: при благоприятной международной обстановке они сокращаются. Расходы бюджета на управление обусловлены выполнением государством хозяйственно-организаторской функции и связаны с наличием специфической - управленческой - сферы деятельности. Бюджетные расходы на управление являются частью общего фонда управления, формируемого также и в децентрализованном порядке путем включения расходов на управление в себестоимость продукции (работ, услуг) предприятий и организаций. Существующая практика формирования бюджета свидетельствует о том, что доступ к государственным финансовым ресурсам все еще сравнительно свободен, что создает возможности для неэффективного использования бюджетных ассигнований. Необходима коренная перестройка бюджетных отношений, прежде всего в материальном производстве, где бюджетное финансирование следует практически полностью заменить системой субсидирования, при которой обязательными условиями предоставления средств выступали бы конкурсная борьба претендентов за сами субсидии и отбор более эффективных вариантов инвестирования бюджетных средств на основе сопоставления проектно-сметной документации и финансовых расчетов. Замена бюджетного финансирования субсидиями, субвенциями, а также бюджетными займами* позволит реально перейти к использованию в практике бюджетной работы таких показателей, как финансоемкость и финансоотдача, от которых безусловно зависят последующие доходы бюджета [3, с. 247]. Все расходные статьи бюджета делятся на защищенные и незащищенные. Перечень защищенных дается ежегодно в законе о бюджете. Защищенные статьи не подлежат сокращению при недостатке доходных источников. Все расходные статьи бюджета делятся на защищенные и незащищенные. Перечень защищенных дается ежегодно в законе о бюджете. Защищенные статьи не подлежат сокращению при недостатке доходных источников. В составе республиканского и местных бюджетов также создаются резервные и целевые бюджетные фонды, средства которых используются по целевому назначению на осуществление социальных, экологических и других программ, ликвидацию последствий возможных стихийных бедствий и проведение других мероприятий, которые не могли быть предусмотрены при утверждении бюджетов. Порядок формирования этих фондов и их размеры определяются при утверждении бюджетов на очередной финансовый (бюджетный) год. Расходы государственного бюджета тесно взаимосвязаны с его доходами. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние в свою очередь определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д. Расходы консолидированного бюджета в январе-сентябре 2008 года профинансированы в сумме 43 042, 6 млрд. рублей, в том числе расходы Фонда социальной защиты населения - 9 232, 7 млрд. рублей. При этом кредиторская задолженность по средствам консолидированного бюджета на 1.10.2008 г. составила 283, 5 млрд. рублей (на 1.10.2007 г. - 368, 6 млрд. рублей). Отношение кредиторской задолженности к скользящим годовым расходам консолидированного бюджета (без ФСЗН) уменьшилось с 1, 13% на 1.10.2007 г. до 0, 6% на 1.10.2008 г. [14]. В январе-сентябре 2008 года консолидированный бюджет исполнен с профицитом в размере 4 943, 4 млрд. рублей, или 5, 3% к ВВП (за январь-сентябрь 2007 года профицит составлял 3, 9% к ВВП) В январе-сентябре 2008 года при реальном росте всех расходов консолидированного бюджета на 18, 8% по сравнению с соответствующим периодом 2007 года в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Наиболее значительно возросли расходы на поддержку отраслей национальной экономики - в 1, 5 раза, на жилищные и коммунальные услуги - на 32, 1%. Расходы на правоохранительную деятельность и обеспечение безопасности сократились на 0, 3%. Рост расходов на поддержку отраслей национальной экономики вызван необходимостью частичной компенсации роста стоимости импортируемых энергоносителей с целью сохранения конкурентоспособности белорусских товаров на внутреннем и внешнем рынках. В январе-сентябре 2008 года по сравнению с январем-сентябрем 2007 года на 5, 4 процентных пункта возросла доля расходов консолидированного бюджета на поддержку национальной экономики; на 0, 5 процентных пункта - доля расходов на жилищные и коммунальные услуги при снижении удельного веса расходов по другим разделам функциональной классификации (рисунок 1.2). Расходы по разделу " Образование" составили 10, 9% всех расходов консолидированного бюджета, " Здравоохранение" - 8, 3%, " Физическая культура, спорт, культура и средства массовой информации" - 2, 3%. В расходах консолидированного бюджета за январь-сентябрь 2008 года в разрезе экономической классификации преобладали текущие расходы - 80%, в том числе на заработную плату рабочих и служащих и начисления на нее - 18, 4%, субсидии и текущие трансферты - 46, 8%, обслуживание государственного долга - 1%. Доля капитальных расходов составила 18, 7%. На финансирование капитальных вложений в основные фонды приходилось 15, 7% всех бюджетных расходов.

Рисунок - Функциональная структура расходов консолидированного бюджета, в процентах к итогу

Средства консолидированного бюджета остаются одним из основных источников финансирования инвестиций в основной капитал в экономике. Их доля в финансировании инвестиций в январе-сентябре текущего года составила 25, 3% всех инвестиций в основной капитал вместо 24, 1% в январе-сентябре 2007 года. Опережающими темпами финансировалось жилищное строительство. Ввод жилья за счет бюджетных средств за девять месяцев 2008 года возрос в 1, 5 раза по сравнению с тем же периодом 2007 года и составил 190, 7 тыс. квадратных метров, или 4, 8% от общей площади введенного в эксплуатацию жилья (в январе-сентябре 2007 года - 3, 7%). Доходы республиканского бюджета (без учета ФСЗН) составили 25 355, 6 млрд. руб., или 124, 9% (в реальном выражении) к уровню января-сентября 2007 года. Расходы республиканского бюджета профинансированы в сумме 23 242, 7 млрд. руб., что на 24, 5% больше, чем в январе-сентябре 2007 года. Почти четверть (23, 7%) всех поступлений в республиканский бюджет (без учета ФСЗН) обеспечено за счет налога на добавленную стоимость. По сравнению с январем-сентябрем 2007 года его объем увеличился на 21, 8% в реальном выражении. В 1, 5 раза возросли налоговые доходы от внешнеэкономической деятельности. Удельный вес этого источника доходов республиканского бюджета составил 29, 3%.

Таблица 1.2 - Консолидированный бюджет Республики Беларусь (в сопоставимой структуре), млрд. рублей

В январе-сентябре 2008 г. финансирование из республиканского бюджета почти по всем разделам функциональной классификации осуществлялось выше уровня января-сентября 2007 года. Наибольший удельный вес в расходах республиканского бюджета (с учетом ФСЗН) занимали расходы по разделам «Социальная политика» - 32, 6%, «Общегосударственные расходы» - 22, 3%. В январе-сентябре 2008 г. доходы республиканского бюджета (без учета ФСЗН) превысили расходы на 2 112, 9 млрд. рублей, или 2, 3% ВВП. С учетом ФСЗН профицит республиканского бюджета составил 3 438, 5 млрд. рублей, или 3, 7% ВВП. В целом тенденции в бюджетно-налоговой сфере страны адекватны экономическим процессам, происходящим в государстве. Бюджетно-налоговая политика в 2008 году, как и ранее, подчинена выполнению задач социально-экономического развития страны. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 134; Нарушение авторского права страницы