|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовой устойчивости предприятия. Основные экономические показатели деятельности ОАО «Ливгидромаш» в 2008 году ⇐ ПредыдущаяСтр 5 из 5

Основные экономические показатели деятельности ОАО «Ливгидромаш» в 2008 году приведены в таблицах. Проведем анализ ликвидности баланса ОАО «Ливгидромаш» (табл. 2) [25].

Таблица 2 - Анализ ликвидности баланса тыс. руб.

Сопоставив приведенные в таблице 2 группы для определения степени ликвидности баланса видим, что на 01.01.2008г. и на 01.01.2009г. сопоставление итогов групп по активу и пассиву имеют следующий вид: Рассмотрим графически наиболее важные показатели.

Рисунок 2.5 - Анализ коэффициента абсолютной ликвидности

В начале и в конце анализируемого периода ликвидность баланса можно охарактеризовать как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени предприятию не удастся поправить свою платежеспособность. За анализируемый промежуток снизился платежный недостаток наиболее ликвидных активов на 17983 тыс. руб. и возрос платежный недостаток быстрореализуемых активов на 41257 тыс. руб. Недостаток средств по данным группам связан с избытком медленнореализуемых активов как в начале так и в конце анализируемого периода. Проведенный анализ ликвидности показал, что общая величина наиболее срочных обязательств предприятия, включая краткосрочные кредиты банков к концу года возросли в значительно большем объеме, чем денежные средства. Недостаточность высоколиквидных средств у предприятия привело к тому, что значительный объем его срочных обязательств оказался покрытым активами с относительно невысокой оборачиваемостью. Следовательно, на предприятии на протяжении нескольких лет отсутствует тенденция к обеспечению ликвидности своего баланса. Проведем анализ платежеспособности ОАО «Ливгидромаш» (табл. 3) [25]. Таблица 3 - Анализ платежеспособности

Из приведенных в таблице 3 расчетов видно, что на начало периода (на 01.01.09г.) предприятие могло оплатить 0, 1% своих краткосрочных обязательств. На 01.01.09 г. этот показатель возрос более чем в 7 раз. Однако, несмотря на значительный рост значение данного показателя как в начале, так и в конце года ниже критического значения (0, 2-0, 7). Тот факт, что наиболее ликвидные средства течение 2009.г. составляли около 7% от обязательств предприятия свидетельствует о дефиците свободных денежных средств. В этих условиях текущая платежеспособность предприятия полностью зависит от надежности дебиторов. Коэффициент быстрой ликвидности означает, что предприятие могло погасить 39% своих краткосрочных обязательств, если в качестве источников для их погашения (помимо денег и краткосрочных финансовых вложений) предприятие будет использовать и дебиторскую задолженность (в случае ее возврата). Значение этого коэффициента ниже рекомендуемого значения. Коэффициент текущей ликвидности показывает, что ОАО «Ливгидромаш» располагает резервным запасом для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов кроме наличности. Снижение анализируемого показателя к концу 2009 года - результат влияния двух разнонаправленных факторов: увеличения оборотных активов на 133, 2% при одновременном росте краткосрочных обязательств к концу отчетного периода на 106, 4%. Проведем анализ финансовой устойчивости ОАО «Ливгидромаш» (табл. 4) [25]. Таблица 4 - Анализ финансовой устойчивости

1 Коэффициент финансового левериджа или финансового риска

5 Коэффициент устойчивости финансирования (У5) (0, 8-0, 9)

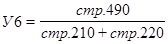

6 Коэффициент финансовой независимости в части формирования запасов и затрат (У6)

Исходя из таблицы 4 финансовую устойчивость ОАО «Ливгидромаш» можно охарактеризовать как нормальную. Значение всех коэффициентов близко к минимальному нормативному значению, но на протяжении 2007-2009 гг. на предприятия наметилась отрицательная тенденция, направленная на снижение финансовой устойчивости. Коэффициент финансового левериджа в 2008 г. по сравнению с 2007 годом возрос на 33, 3 %, Это свидетельствует о том, что на предприятии произошло снижение доли собственных средств (с 63, 6% до 56, 8%), а заемных - выросла (с 36, 4% до 42, 5%). На 1 рубль, вложенный в активы собственных средств, привлекают 76 коп. заемных средств. Коэффициент обеспеченности собственными источниками показывает, что только 23% оборотных средств финансируется за счет собственных средств. Коэффициент устойчивости финансирования показывает, что 58% активов баланса сформировано за счет устойчивых источников. Коэффициент маневренности на конец года равен 0, 13. Это свидетельствует о том, что только 1/8 часть собственных средств вложено в наиболее ликвидные активы, а остальные 7/8 части собственных средств иммобилизованы в запасах и дебиторской задолженности. Снижение коэффициента прогноза банкротств указывает на необходимость улучшения финансового положения ОАО «Ливгидромаш» и свидетельствует о финансовых затруднениях предприятия. Проведем анализ деловой активности ОАО «Ливгидромаш» (табл. 5) [25].

Таблица 5 - Анализ деловой активности

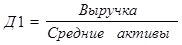

1 Коэффициент общей оборачиваемости имущества (активов, ресурсов) (Д1)

10 Коэффициент отдачи основных средств (фондоотдача) (Д10)

Как видно из таблицы 5 коэффициент общей оборачиваемости имущества (активов, ресурсов) на конец года уменьшился на 10, 9%. Это связано с замедлением общей оборачиваемости имущества, а следовательно снижением общей эффективности использования всех имеющихся ресурсов. Оборачиваемость оборотных активов снизилась. Оборачиваемость материальных средств, уровень их использования снижается. В условиях инфляции это является отрицательным моментом. Оборачиваемость средств в расчетах снизилась, а значит увеличивается отвлечение средств предприятия в косвенное кредитование (в форме товарного кредита) других предприятий. Срок оборачиваемости средств в расчетах всей дебиторской задолженности на конец года увеличился на 12 дней, что является негативным моментом для предприятия. Оборачиваемость кредиторской задолженности выросла, а сроки оборота, соответственно, снизились. Рост оборота влечет за собой увеличение скорости превращения средств, вложенных в активы, в реальные деньги. Оборачиваемость собственного капитала показывает, что на 1 рубль, вложенного собственного капитала на конец года приходится 3, 4 рубля выручки. Фондоотдача снизилась на 8, 3%. Она показывает, что на 1 рубль вложенных основных средств приходилось на начало года 8, 4 рубля выручки, а на конец - 7, 7 рубля. Проведем анализ рентабельности ОАО «Ливгидромаш» (табл. 6) [25]. Рентабельность - один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабильность предприятия показывает степень прибыльности его деятельности. Существленно влияют на анализ финансового состояния предприятия и формулирование выводов следующие особенности показателей рнтабильности: Исторический аспект. Показатели рентабильности отражают результативность работы предприятия за отчетный период. Как уже отмечалось, в хозяйственной деятельности предприятия могут происходить изменения, требующие крупных инвестиций и затрат (см. Раздел 3.3.5). Но планируемый долгосрочный эффект показатели рентабильности не отражают. Поэтому снижение уровня рентабильности в рассматриваемом периоде не всегда следует расценивать как негативную тенденцию. Расчет показателей. Числитель и знаменатель показателя выражены в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя - прибыль. Она динамична, в ней отражается уровень цен, количество произведенной продукции, результаты деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал (Ис), или внеоборотные активы (F). Хотя они имеют стоимостную оценку, но это учетная стоимость (зафиксированная в учетной документации), которая может существенно отличаться от текущей (рыночной) оценки. Сфера деятельности предприятия. Основной критерий - риск в бизнесе. Производство может сопровождаться получением высокой прибыли, но ценой большего риска и неустойчивости на рынке Основные показатели рентабельности можно объединить в следующие группы: 1. Показатели доходности продукции. Рассчитываются на основе выручки от реализации продукции (работ, услуг) и затраты на производство (рентабельность продаж, рентабельность основной деятельности). 2. Показатели доходности имущества предприятия. Формируется на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов). 3. Показатели доходности используемого капитала. Рассчитывается на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала). Расчет показателей, характеризующих рентабельность предприятия (табл. 22) основан на определении среднегодовых величин, что необходимо для приведения числителя и знаменателя дроби в сопоставимый вид. Это обусловлено тем, что прибыль учитывается нарастающим итогом с начала года и за весь отчетный период. Величина в числителе, например размеры собственного капитала, может существенно меняться.

Таблица 6. Расчет показателей рентабильности предприятия

Условные обозначения: Рр - прибыль от реализации продукции (ф. № 2, стр.050) З - себестоимость реализации продукции (ф. № 2, стр. 020) Рч - чистая прибыль, после уплаты налога на прибыль (ф. № 2, стр 160 = стр 140 - стр. 150)

Таблица 6 - Анализ рентабельности предприятия

Из таблицы 6 видно, что предприятие в течение анализируемого периода работало рентабельно. В 2009г. наблюдается снижение уровня рентабельности. Значительно уменьшилась экономическая рентабельность - на 53%, что свидетельствует о менее эффективном использовании имущества предприятия [25]. На основе проведенного анализа нельзя сделать однозначный вывод о нормальной устойчивости функционирования предприятия ОАО «Ливгидромаш», так как за период 2008-2009 годов наблюдалось снижение отдельных показателей. В заключение еще раз подчеркнем, что бухгалтерская (финансовая) отчетность без сравнения ценна только наполовину, так как для полного анализа финансово - экономического состояния предприятия необходимо сопоставление его данных с данными других предприятий или с отчетностью предприятия за прошлые годы. В настоящее время в развитых странах многие компании включают в отчет краткие сведения о своей деятельности за последние десять лет. Это получает все большее признание, так как позволяет более полно анализировать текущую деятельность предприятия и делать достоверные экономические прогнозы на будущее.

3. Рекомендации по воздействию на финансовое состояние ОАО “Ливгидромаш”

Проанализировав финансовое состояние ОАО“Ливгидромаш”, можно сделать следующие выводы: · Снижение общей стоимости имущества за два исследуемых года на 37% не говорит о спаде хозяйственной деятельности предприятия, так как он происходит в совокупности с ростом доли оборотных активов, что указывает на увеличение средств в обороте, что позволяет увеличить объем производства и, при наличии платежеспособного спроса, увеличить выручку. · Рекомендуется рациональное управление текущими активами, то есть умелое балансирование между рисками. Одни риски связаны с недостатком текущих активов, а значит с угрозой срыва производственных планов из за нехватки сырья и материалов или отсутствия возможности удовлетворить запросы потребителей. Другие риски обусловлены избытком текущих активов, а это приводит к замораживанию денежных средств в сырье, дебиторской задолженности и т.д.

Таким образом, можно сделать вывод, что оптимальный уровень текущих активов позволит максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска. То есть текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия. · Рост заемных средств за 1998г в два раза нельзя оценивать отрицательно. Для предприятий, функционирующих в условиях развитых рыночных отношений нормальным положением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, считается отношение собственных источников к общей сумме на уровне 60%(тогда как в нашем случае это отношение значительно меньше). · Рекомендуется удерживать имеющийся уровень собственных средств, так как в привлечении заемных средств нет необходимости. Рост коэффициента оборачиваемости собственного капитала указывает на увеличение эффективности использования собственного капитала, но показатели рентабельности собственного капитала настолько низки, что большую прибыль можно было бы получить при вложении этих средств в банк под проценты. Так как основная часть собственных средств идет на формирование внеоборотных активов, нужно рассмотреть возможность изменения структуры внеоборотных активов, в частности, попытаться изменить доли основных фондов и незавершенного производства. · Хотя финансовая независимость предприятия очень высока(К автономии и К с/з выше нормы), предприятие все равно нельзя отнести к абсолютно устойчивому типу, так как, наряду с высокими показателями величины собственных средств, собственных оборотных средств предприятия недостаточно для покрытия всех запасов и затрат. · Рекомендуется провести более глубокий анализ запасов и затрат и выявить причины такого интенсивного роста (темп роста 215%), так как отвлечение средств в излишние запасы - одна из основных причин неустойчивого финансового положения. · Анализ платежеспособности предприятия показал очень хорошие результаты. Хотя коэффициент абсолютной ликвидности низкий, то есть предприятие не может отвечать на свои обязательств в ближайшее время, в долгосрочном периоде у предприятия достаточно оборотных средств, которые могут быть им использованы для погашения своих краткосрочных обязательств. · Рекомендуется удерживать имеющийся уровень платежеспособности (нет необходимости пользоваться заемными средствами и прибегать к помощи банков для пополнения оборотных средств, полезнее мобилизировать свои средства) так как это даст возможность предприятию избежать банкротства. · При росте выручки от реализации продукции и услуг на 40, 6%, прибыль от реализации растет всего на 22, 5%. При этом, отягчающим обстоятельством является очень высокий уровень затрат на производство и реализацию продукции (себестоимость - 96, 8%). · Рекомендуется, при невозможности увеличении цены, снижение себестоимости продукции. Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточности работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращение непроизводственных расходов и потерь. Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использование вторичного сырья, организация действенного учета и контроля за использованием ресурсов, изучение и внедрение передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Заключение

В последние годы наметились отдельные позитивные сдвиги по ряду основных показателей экономики: закрепился достаточно низкий уровень инфляции, несколько возрос объем промышленной продукции, увеличилась реальная заработная плата, вырос рыночный товарооборот. Однако на фоне появившихся положительных тенденций настораживает спал инвестиций в основной капитал. С отменой централизованной плановой экономики, когда государство было главным инвестором и заказчиком, многие строительные предприятия не могут использовать весь свой производственный потенциал, платежеспособный спрос упал, выросла конкуренция между строительными предприятиями. Но, не смотря на это, “Завод металлоконструкций” не только сохранил свое положение на рынке строительной продукции, но и, благодаря высокому качеству изделий и новейшим технологиям производства и монтажа металлоконструкций, смог за последние несколько лет увеличить число заказчиков, следовательно увеличить объем работ и выручку. В условиях жесткой конкуренции, для того, чтобы выиграть в подрядных торгах, необходимо предложить минимальную цену. Это заставляет предприятие минимизировать собственную прибыль, в результате рентабильность падает. Это объясняет высокую долю себестоимости в выручке от реализации продукции (96, 8%). Следовательно основной задачей руководства предприятия является выявление резервов по снижению затрат на производство продукции. Второй проблемой, выявленной при оценке эффективности хозяйственной деятельности предприятия, были низкие показатели доходности имущества предприятия и собственного капитала. Это говорит о низкой эффективности использования собственного капитала и всего капитала предприятия в целом. Необходима мобилизация собственных средств из внеоборотных активов в текущие активы, что приведет к увеличению оборачиваемости активов, что увеличит эффективность производства. В целом, в результате анализа финансового состояния ОАО“Ливгидромаш”, наблюдается рост финансовой устойчивости предприятия, рост его платежеспособности, улучшение показателе деловой активности(выручка, чистая прибыль, фондоотдача, производительность труда), хотя показатели рентабильности все еще остаются на очень низком уровне.

Список литературы

1. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. Пособие. - М.: ”Финансы и статистика”, 2005. - 80 с. 2. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. - М.: ”Издательство ПРИОР”, 2000. - 96 с. 3. Ефимова О.В. Финансовый анализ. М.: ”Бухгалтерский учет”, 2008 4. Ковалев В.В. Анализ финансового состояния и прогнозирование банкротства. - СПб.: ”Аудит-Ажур”. 2007 5. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. М.: ”Финансы и статистика”, 2008. 6. Ковалевский Г.В. Системный анализ использования резервов строительных организаций. - М: “Стройиздат”, 2006.- 167 с. 7. Кричевский Н.А. Как улучшить финансовое состояние предприятия.М.: ”Бухгалтерский учет”- 2007. 8. Петров В.В., Ковалев В.В. Как читать баланс. М.: ”Финансы и статистика”, 2005 9. Русак Н.А., Стражев В.И. Мигун О.Ф. и др. Анализ хозяйственной деятельности в промышленности: Учебник /Под общ. ред. Стражева В. И. - Минск: ”Высшая школа”, 2008. - 398 с. 10.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., переработ. И доп. - Минск: ООО”Новое издание”, 2009.-688с. 11.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.”ИНФРА-М”, 2006 12.Экономика строительства/Под ред. Степанова И.С. М.: ”Юрайт”., 2008. - 416 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 238; Нарушение авторского права страницы

0, 30

0, 30

3Коэффициент финансовой независимости (У3)> =0, 5

3Коэффициент финансовой независимости (У3)> =0, 5

0, 59

0, 59

4, 54

4, 54

5, 5

5, 5

261, 3

261, 3

36, 97

36, 97

9, 922, 112, 2223, 2

9, 922, 112, 2223, 2

12, 3

12, 3

29, 327, 9-1, 495, 2

29, 327, 9-1, 495, 2

3, 6

3, 6