|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный анализ результатов деятельности строительного предприятия и анализ показателей рентабельности

Основным обобщающим показателем деятельности любого предприятия, в том числе и строительного, является прибыль или убыток. Показатели прибыли (убытка) отражают: 1 объемы реализации продукции; 2 структуру продукции; 3 эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов. Стандартный анализ формирования прибыли предполагает выделение прибыли от реализации продукции, прибыли от прочей реализации (в т. ч. от продажи основных средств, ценных бумаг, имущественных прав и т.п.), внереализационных доходов (штрафы, пени, % по договорам займа, кредита, вклада, по ценным бумагам, положительные курсовые разницы). Внереализационные доходы уменьшаются на сумму Внереализационные расходов, включающих в себя проценты по ценным бумагам, оплату услуг банка, штрафов и санкций за нарушение долговых обязательств и т.д. Для проведения факторного анализа результатов деятельности строительного предприятия рассмотрим следующие факторы: объем СМР, в м кв.; себестоимость СМР; уровень средневзвешенных цен. Анализ будем проводить методом цепных подстановок.

Таблица 7 - Исходные данные для факторного анализа результатов от реализации строительной продукции

Рассчитаем влияние каждого фактора на прибыль. Прибыль отчетного года будет равна:

Таким образом, изменение валовой прибыли отчетного года, по сравнению с базовым, составит +16, 19 млн.руб. Далее методом цепных подстановок анализируем влияние каждого фактора на изменение валовой прибыли с 2, 38 млн. руб. до 18, 57 млн. руб.:

Таблица 8 - метод цепных подстановок для анализа изменения прибыли

Таблица 9 - Итоги метода цепных подстановок

Из таблицы видно, что наибольшее влияние на рост прибыли в отчетном году, по сравнению с базовым, оказывает рост цены на квадратный метр СМР. Также положительное влияние на изменение прибыли оказывает увеличение объема реализованной продукции, однако, это влияние не значительно. При анализе результатов деятельности предприятия также важными являются показатели рентабельности. В оценке хозяйственной деятельности выделяют следующие показатели рентабельности: рентабельность основной (производственной) деятельности; рентабельность продаж; рентабельность производства. Рентабельность основной (производственной) деятельности (R) показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство продукции. Она может рассчитываться в целом по предприятию, по отдельным его сегментам или по видам продукции. Этот показатель показывает всю величину собственных заработанных средств, поступающих в распоряжение предприятия из оборота. Рентабельность производственной деятельности рассчитывается по формуле:

Рентабельность производственной деятельности за отчетный период значительно выше, чем за предыдущий год, на 16, 13%. На 1 рубль затраченных средств по плану приходится 0, 97 руб., а по факту - 0, 84 руб. Влияние факторов измеряется методом цепных подстановок. Учитывается влияние следующих факторов: объема СМР, цены 1 м.кв., себестоимости 1 м.кв.:

Расчет влияния данных факторов на рентабельность производственной деятельности представлен в таблицах10, 11.

Таблица 10 - Метод цепных подстановок для анализа изменения рентабельности производственной деятельности.

Таблица 11 - Итоги метода цепных подстановок.

Из таблицы видно, что столь заметное увеличение рентабельности вызвано только лишь увеличением цены реализации СМР, а не снижением ее себестоимости. Далее проанализируем рентабельность продаж. Рентабельность продаж измеряется отношением величины прибыли от реализации продукции к объему продаж (Rпр). Рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько получено прибыли с 1 рубля продаж.

Таблица 12 - Исходные данные для анализа рентабельности продаж.

Из таблицы видно, что рентабельность продаж в отчетном году, по сравнению с предыдущим значительно выросла, на 13, 17%. Это изменение обусловлено влиянием двух факторов, объемом реализации СМР в рублях и себестоимостью реализованной продукции. Влияние данных факторов можно выявить при помощи метода цепных подстановок.

Таблица 13 - Метод цепных подстановок для анализа изменения рентабельности продаж.

Таблица 14 - Итоги метода цепных подстановок.

Метод цепных подстановок позволил выявить, что на изменение рентабельности продаж оказывает существенное положительное влияние рост объема реализации в рублях (который в свою очередь вызван увеличением цены реализации), но вместе с этим существенно и отрицательное влияние изменения себестоимости СМР, на 15 283, 07 тыс. руб. по сравнению с предыдущим годом. Однако положительное влияния объема реализации превысило влияние роста себестоимости и общий эффект оказался положительным. Следующим этапом анализа будет анализ рентабельности производства (основного капитала), которая может рассчитываться как на базе валовой прибыли, так и на базе чистой прибыли:

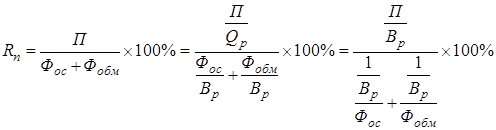

где Фос - средняя стоимость основных средств, тыс.руб. Фобм - средняя стоимость материальных оборотных активов, тыс.руб. В этом виде формула устанавливает связь со следующими факторами (см. таблицу 15): 1 величиной валовой прибыли на 1 рубль СМР; 2 фондоемкостью и фондоотдачей, характеризующими использование основных средств; 3 коэффициентом закрепления материальных оборотных средств или коэффициентом оборачиваемости материальных оборотных средств.

Таблица 15 - Исходные данные для анализа рентабельности основного капитала.

Таблица 16 - Метод цепных подстановок для анализа изменения рентабельности производства.

Таблица 17 - Итоги метода цепных подстановок.

Из таблицы 17 видно, что основной положительный эффект на рентабельность производства оказывает увеличение валовой прибыли в отчетном году. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 179; Нарушение авторского права страницы

Прибыль базового года будет равна:

Прибыль базового года будет равна:

.

.

,

,