|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

На тему: «Анализ и прогноз финансового состояния предприятия в рыночной экономике»

Казань 2009 Содержание

Введение Глава 1. Теоретические вопросы анализа финансового состояния предприятия 1.1 Сущность и содержание финансового состояния предприятия Экономический механизм образования кризисного состояния предприятия и его государственное регулирование Глава 2. Анализ и прогноз финансового состояния предприятия 2.1 Анализ финансовой устойчивости предприятия Анализ обобщающих показателей эффективности и деловой активности предприятия Глава 3. Особенности анализа финансового состояния предприятия в целях его финансового оздоровления 3.1 Теоретические основы антикризисного направления экономического анализа несостоятельных предприятий Анализ причин неплатежеспособности предприятий Заключение Список литературы Приложение 1 Приложение 2 Приложение 3 Приложение 4 Введение

Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которая во многом определяется умением её анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и их чувствительность к управленческим воздействиям, вырабатывается экономическая стратегия его развития. Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на конечные результаты деятельности предприятий. Данное утверждение без сомнения обуславливает актуальность темы курсовой работы. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот. Если платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внутренняя его сторона, отражающая сбалансированность денежных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное повышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования. Устойчивое финансовое состояние положительно влияет на объёмы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективное его использование. Цель данной курсовой работы - подробно на конкретных примерах изучить основные вопросы по управлению финансовым результатом в рыночной экономике, сделать обобщения и выводы. Глава 1. Теоретические вопросы анализа финансового состояния предприятия Сущность и содержание финансового состояния предприятия

Финансовое состояние характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников… а также скоростью оборота производственных фондов и особенно оборотных средств [2, с. 283]. Одновременно финансовое состояние проявляется «…в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет» [8, с. 286]. Финансовое состояние выступает важнейшей характеристикой деловой активности и надежности предприятия. Оно характеризует конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, гарантирует эффективную реализацию экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров. Устойчивое финансовое положение предприятия представляет собой результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Можно сделать вывод, имеющий основополагающий характер, что финансовое состояние предприятия выражается в: • рациональности структуры активов и пассивов, т.е. средств предприятия и их источников; • уровне ликвидности и платежеспособности предприятия; эффективности использования имущества и рентабельности продукции; • степени его финансовой устойчивости. Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени [6, с. 606]. В процессе хозяйственной деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, изменяется финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Более последовательную позицию по этому вопросу занимает В.В. Ковалёв. По его мнению, финансовое состояние характеризуется имущественным и финансовым положением предприятия, результатами его хозяйственной деятельности, а также возможностями дальнейшего развития[5, с. 99]. Анализ финансового состояния как одна из функций управления им представляет собой процесс исследования экономической информации с целью: • объективной оценки достигнутого уровня устойчивости финансового состояния предприятия, оценки изменения этого уровня в сравнении с предыдущим периодом, с бизнес-планом под воздействием различных факторов; • принятия инвесторами обоснованных управленческих решений по финансированию инвестиционных проектов исходя из критерия инвестиционной привлекательности предприятия; • улучшения финансового состояния предприятия, повышения его финансовой устойчивости и инвестиционной привлекательности. Содержание экономического анализа постоянно изменяется и совершенствуется под воздействием рыночной экономики, либерализации внешнеэкономических связей, усиления влияния факторов риска и неопределённости на результаты хозяйственной деятельности. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности. На начальном этапе предварительно изучается финансовое состояние предприятия по данным бухгалтерской отчетности предприятия. Здесь оценивается сложившееся финансовое положение, выявляются наиболее важные тенденции его из0менеия за предшествующий период. Затем принимается решение о целесообразности проведения углубленного анализа по выявлению влияния основных факторов на изменение финансового состояния предприятия и выявлению резервов усиления финансовой устойчивости предприятия. Анализ финансового состояния предприятия может проводиться с различными акцентами и степенью глубины в зависимости от основных категорий его пользователей и их экономических интересов. Пользователями результатов анализа финансового состояния предприятия могут выступать следующие: кредиторы, инвесторы, покупатели и заказчики, поставщики и подрядчики, работники предприятия, акционеры и собственники, менеджеры и руководители, органы государственной власти, налоговые органы, обще6ственность, аудиторы. С некоторой долей условности всех вышеназванных пользователей результатов анализа финансового состояния предприятия можно разделить на «внутренних» и «внешних». К внутренним пользователям относятся руководство предприятия, его персонал и собственники, инвесторы, кредиторы и государственные структуры. Внешние пользователи опираются только на данные официальной бухгалтерской отчетности, отдельным категориям внутренних пользователей доступны все данные оперативного, статистического и бухгалтерского учета, включая первичные документы. Цель внутреннего анализа заключается в установлении запланированного поступления денежных средств, рационального расходования средств на производственные нужды, размещения собственных и заёмных средств таким образом, чтобы обеспечить нормальное функционирование предприятия, ускорить оборачиваемость средств, максимизировать величину прибыли от продаж, исключить банкротство. Цель внешнего анализа - установление возможностей выгодного вложения средств, исключения потерь, максимизации прибыли[9, с. 92]. Отечественный экономист Ковалёв В.В. предложил классификацию признаков внутреннего и внешнего анализа. В её состав входят такие классификационные признаки, как название анализа, его исполнители и пользователи результатов, система информационного обеспечения, характер предоставляемой информации по степени её открытости, степень унификации аналитических процедур, период, за который проводится анализ. Ведущими российскими экономистами предлагаются различные варианты классификационных признаков внутреннего и внешнего анализа. Наиболее рациональна классификация, на мой взгляд, предложена В.В. Ковалёвым. В её состав входят такие классификационные признаки, как название анализа, его исполнители и пользователи результатов, система информационного обеспечения, характер предоставляемой информации по степени её открытости, степень унификации аналитических процедур, период, за который проводится анализ (подробно классификация различий между внутренним и внешним экономическим анализом финансового состояния предприятия приведена в приложении 1).

1.2 Экономический механизм образования кризисного состояния предприятия и его государственное регулирование

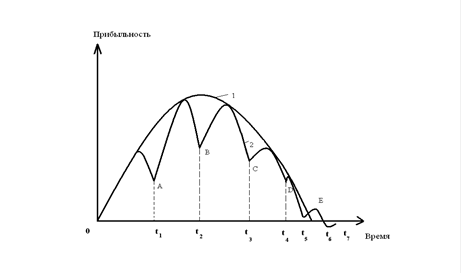

Механизм возникновения кризисного состояния представляет собой цепь последовательных экономических явлений и «запускается» факторами, инициирующими исходные экономические явления. Под влиянием последних начинается процесс следования одного за другим в определённой последовательности взаимосвязанных экономических явлений, в конце цепочки которых наступает завершающее явление - кризисное состояние [4, с. 41]. Выделяют внутренние и внешние факторы, приводящие предприятие к кризису. К внешним факторам относятся: общеэкономические факторы: спад объёма национального дохода, рост инфляции, замедление платежного оборота, нестабильность налоговой системы, нестабильность регулирующего законодательства, снижение уровня реальных доходов населения, рост безработицы; рыночные факторы: снижение ёмкости внутреннего рынка, усиление монополизма на рынке, существенное снижение спроса, рост предложения товаров-субститутов, снижение активности фондового рынка, нестабильность валютного рынка; прочие факторы: политическая нестабильность, негативные демографические тенденции, стихийные бедствия, ухудшение криминогенной ситуации. Внутренние факторы включают: операционные факторы: неэффективный маркетинг, неэффективная структура текущих затрат (высокая доля постоянных издержек), низкий уровень использования основных средств, высокий размер страховых и сезонных запасов, недостаточно диверсифицированный ассортимент продукции, неэффективный производственный маркетинг; инвестиционные факторы: неэффективный фондовый портфель, высокая продолжительность строительно-монтажных работ, существенный перерасход инвестиционных ресурсов, недостижение запланированных объёмов прибыли по реализованным реальным проектам, неэффективный инвестиционный менеджмент; финансовые факторы: неэффективная финансовая стратегия, неэффективная структура активов, чрезмерная доля заемного капитала, высокая стоимость капитала, и др. Причинами банкротства многих российских организаций являются не столько недостатки в управлении, сколько низкий уровень материальной базы и отсутствие инвестиционных ресурсов для её обновления и обеспечения выпуска конкурентоспособной продукции, а также субъективные факторы, связанные с преднамеренным банкротством. Борьба за выживание в кризисных условиях потребует взаимосвязи организационных, правовых, финансовых и управленческих аспектов. Кризис - это отсутствие у предприятия собственных оборотных средств. Особую важность для предотвращения кризиса представляет его предварительный анализ на ранних этапах, при возникновении первых симптомов, пока предприятие имеет собственные ресурсы и не перегружено долгами. Одна из причин кризиса - жизненный цикл предприятия. Он состоит из чередующихся фаз спада и подъёма, между которыми располагаются кризисные «ямы». Графики жизненного цикла предприятия показаны на рис.1.2.1. [5, с. 10]. Кривая 1 указывает на так называемый традиционный жизненный цикл. Он демонстрирует процесс деятельности предприятия в долгосрочном периоде. Кривая 2 (детализация кривой 1) - тоже график жизненного цикла предприятия, но он показывает позицию предприятия в краткосрочных периодах развития: [0; t1], [t1; t2], [t2; t3], [t3; t4], [t4; t5], [t5; t6].

Рисунок 1.2.1 - Жизненный цикл предприятия В традиционном жизненном цикле выделяют семь стадий: ) зарождение; 2) развитие; 3) бурный рост; 4) стабилизация; 5) стагнация; 6) спад; 7) банкротство и ликвидация. Вероятность наступления кризиса значительно выше в межциклический период существования предприятия. Кризисные явления могут возникать: • при переходе из стадии начального развития в период возрастающего развития (момент времени t1); • при переходе из стадии развития в стадию стабилизации (t2); • при переходе из стадии стабильности в период глобального спада и депрессии (t3, t4, t5, t6); • от момента банкротства до момента ликвидации бизнеса добровольно либо принудительно по суду [7, с. 10]. В кризисной ситуации главная цель - это выживание. Чтобы избежать банкротства, предприятие должно мобилизовать свои ресурсы на решение задачи выхода из кризиса, а это уже цель не просто управления, а способа управления, адаптированного к стратегическим неожиданностям, антикризисного управления. Специфическим методом в нем является предварительный анализ (диагностика) кризисного состояния предприятия. Диагностика - это оценка доверенности текущего финансового учета и отчетности, база для выдвижения гипотез о закономерностях и возможном неустойчивом финансово-экономическом состоянии. Предварительный экономический анализ, опираясь на диагностические заключения, позволяет выявлять причинно-следственные связи в дисфункциях финансово-хозяйственной деятельности предприятия, а затем переходить к построению объяснительной прогнозной моделей функционирования и развития предприятия, осуществляя при этом предупреждение его банкротства. Таким образом, политика финансового управления должна обязательно включать диагностику и предварительный экономический анализ с целью выявления угрозы банкротства и своевременности разработки мер по выводу предприятия из кризисного состояния. В России воздействие института банкротства на экономику крайне неоднозначно, особенно применительно к крупному бизнесу. Основное назначение института несостоятельности - обеспечение предсказуемого распределения риска для кредиторов. Можно выделить следующие этапы в развитии института несостоятельности в России: с конца 1992 г. по начало 1998 г. - период действия Закона от 19 ноября 1992 г. № 3929-1 «О несостоятельности (банкротстве) предприятий» (далее - Первый закон о банкротстве); с начала 1998 г. по 2002 г. включительно - период действия Федерального закона от 08 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)» (далее - Второй закон о банкротстве). В настоящее время справедливо говорить о наступлении третьего этапа в связи с принятием Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее - Третий закон о банкротстве). Подробнее рассмотрим третий этап. Основная критика российского института несостоятельности в последние годы была связана с практикой банкротства крупных, экономически и социально значимых предприятий, с расширением масштабов недобросовестного использования процедур банкротства, нарушением интересов государства как кредитора и собственника. Что особенно обостряется в условиях сложившегося глобального экономического кризиса. В связи с этим в принятом в 2002 г. Законе о банкротстве есть две принципиальные новации: а) ужесточение контроля над назначением и деятельностью арбитражных управляющих; б) предоставление государству право голосовать на собраниях кредиторов. Первая из них предоставляется вполне оправданной, в то время как вторая серьезно нарушает экономическую логику закона. Основной контроль за деятельностью арбитражных управляющих, по мнению руководства бывшего ФСФО, должен осуществляться саморегулируемыми организациями. Эта позиция обусловлена именно тем, что государственный орган, голосуя на собрании кредиторов, сможет назначить арбитражного управляющего без согласования с коммерческими кредиторами[16, с. 345]. Следующий элемент национальной системы банкротства - система арбитражных судов. Дела о несостоятельности (банкротстве) - наиболее сложная категория дел, рассматриваемых в арбитражных судах, требующих от судей не только высокой юридической квалификации, но и навыков в области финансового анализа результатов хозяйственной деятельности организации, представлений об оценке недвижимости, бизнеса, машин и оборудования и т.д. Система арбитражных управляющих. Роль арбитражных управляющих в реализации процедур банкротства очень велика. Обеспечение баланса интересов различных сторон, эффективность проведения таких процедур в существенной мере зависят от арбитражного управляющего. Деятельность арбитражных управляющих подвергалась лицензированию, поэтому заниматься банкротствами крупных предприятий имели право только сотрудники ФСФО[15, с. 126]. Государственный орган по делам о банкротстве. В целях создания организационных, экономических и иных условий, необходимых для реализации актов о несостоятельности предприятий, последовательно вышли в свет соответствующие постановления Правительства. В последнее время наметился ряд новых тенденций в применении института несостоятельности. Во-первых, банкротство должников становится все более важным инструментом обеспечен6ия платежной дисциплины, исполнения обязательств предприятий по платежам в бюджеты и иным обязательным платежам. Во-вторых, российский бизнес проявляет растущую заинтересованность в стабильных, «прозрачных» и предсказуемых условиях хозяйственной деятельности. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 234; Нарушение авторского права страницы