|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия.

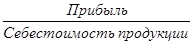

Для осуществления планирования деятельности любой фирмы на любом этапе работы осуществляются некоторые расчеты, для автоматизации которых удобно и рационально применять вычислительную технику. В данной задаче требуется определить финансовое состояние предприятия (2-й раздел бизнес-плана “Описание состояния предприятия и предполагаемой продукции”) с учетом того, что нам известны результаты отчетного года. Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель анализа финансового состояния — это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей. [4] Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам; среднеотраслевые или средненароднохозяйственные значения показателей; значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. [4] Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп: [8] показатели оценки рентабельности продаж и производства; показатели оценки деловой активности или капиталоотдачи; показатели оценки структуры баланса. Финансовые коэффициенты Рассмотрим основные из каждой группы финансовые коэффициенты. Оценка рентабельности 1.1. Рентабельность продаж =

1.2. Рентабельность производства =

Нормативные значения показателей рентабельности: Рентабельность продаж: - 1 для всех, кроме торговли - 0, 7 для оптовой торговли - 0, 6 для розничной торговли Рентабельность производства: - 0, 15 для торговых предприятий - 0, 12 для промышленных Оценка деловой активности Показатели оборачиваемости служат характеристикой состояния оборотного капитала компании. Замедление оборачиваемости запасов снижает платежеспособность компании по краткосрочным обязательствам, негативно сказывается на прибыли в результате потерь скидок, предоставляемых поставщикам за оплату их товаров в оговорённый срок, может повлечь дополнительные затраты на выплату процентов и в результате привести к снижению притока наличных средств в фирму. [9] 2.1. Общая капиталоотдача (фондоотдача) =

2.2. Отдача основных производственных средств и нематериальных активов = =

2.3. Оборачиваемость всех оборотных активов =

2.4. Оборачиваемость запасов =

2.5. Оборачиваемость дебиторской задолженности =

2.6. Оборачиваемость банковских активов =

2.7. Оборот к собственному капиталу =

Выручка – строка 10 (форма №2) Относительные финансовые показатели могут быть выражены как в коэффициентах, так и в процентах. Показатели деловой активности нагляднее представлять в коэффициентах. В развитой рыночной экономике по наиболее важным показателям деловой активности устанавливаются нормативы по народному хозяйству в целом и по отраслям. Как правило, такие нормативы отражают средние фактические значения этих коэффициентов. Так, в большинстве цивилизованных рыночных стран нормативом оборачиваемости запасов являются 3 оборота, т.е. примерно 122 дня, нормативом оборачиваемости дебиторской задолженности — 4, 9, или примерно 73 дня. Показатели периода оборота рассчитываются 365 дней деленные на коэффициент оборачиваемости. Следует заметить, что среднюю стоимость активов и пассивов за период, например, год, рассчитывают как среднюю хронологическую по месячным данным, если нет такой возможности — то по квартальным данным, а если в распоряжении финансового аналитика имеется лишь годовой баланс, то применяется упрощенный прием: средняя из суммы данных на начало и конец периода (года).[2] Оценка структуры баланса. 3.1. Коэффициент текущей ликвидности =

где: IIa — итог раздела II актива баланса; IIп — итог раздела II пассива баланса; IIIа — итог раздела III актива баланса; 500, 510, 730, 735, 740 — соответствующие строки пассива баланса. Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств (суммы краткосрочных кредитов, а также кредиторской задолженности). 3.2. Коэффициент обеспеченности собственными средствами =

где: Ia — итог раздела I актива баланса; Iп — итог раздела I пассива баланса; IIа — итог раздела II актива баланса; IIIа — итог раздела III актива баланса; Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. 3.3Коэффициент восстановления (утраты) платежеспособности:

где: Ктлк — значение коэффициентов текущей ликвидности в конце отчетного периода; Ктлн — значение коэффициентов текущей ликвидности в начале отчетного периода; Т — продолжительность отчетного периода в месяцах; У — период восстановления (утраты) платежеспособности. При расчете коэффициента восстановления платежеспособности У = 6 мес. При расчете коэффициента утраты платежеспособности У = 3 месяцам. По результатам расчетов и полученным значениям перечисленных показателей (критериев) может быть принято одно из следующих решений[8]: о признании структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным; о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность; о наличии реальной возможности утраты платежеспособности предприятием, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами. Принятое решение является основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации, либо иных действий в пределах полномочий Федерального управления по делам о несостоятельности (банкротстве). Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным, является выполнение одного из следующих условий: · коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; · коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0, 1. При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев. Если значение коэффициента Кув больше 1, то может быть принято решение о наличии у предприятия реальной возможности восстановит свою платежеспособность и решение о признании структуры баланса неудовлетворительной может быть отложено на срок, определяемый Федеральным управлением по делам о несостоятельности (банкротстве). |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 135; Нарушение авторского права страницы

=

=  (ф №2)

(ф №2) =

=  (ф №2)

(ф №2)