|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

Традиционно в России финансирование капитальных вложений осуществлялось в основном за счет внутренних источников. Можно предположить, что и в дальнейшем они будут играть решающую роль, несмотря на активизацию привлечения иностранного капитала. В масштабе страны общий уровень сбережений зависит от уровня сбережений населения, организаций и правительства. Средства отдельных граждан не единственный источник сбережений на будущее. Предположим, что некая компания получила прибыль в размере 1 млн. руб.[6] Эта прибыль может быть выплачена владельцам, реинвестирована (компания может приобрести на эти средства новое оборудование или производственные площади) или же положена на банковский счет. В любом случае компания сберегает часть своей прибыли. Правительство тоже может делать сбережения в тех случаях, когда налоговые поступления в бюджет превышают правительственное потребление (куда входит зарплата государственных служащих, расходы на оборону, выплаты пенсионерам и т.п.). При таком положении дел у правительства остаются средства, которые могут быть использованы под инвестиции, скажем, в строительство новых дорог или развитие телефонной связи. Объем сбережений в стране непосредственно влияет на объем инвестиций в стране. Уже было отмечено, что инвестиции представляют собой расходы на приобретение оборудования, зданий и жилья, которые в будущем выразятся в подъеме производительной мощи всей экономики. Когда общество сберегает часть своего текущего дохода, это означает, что часть производства может быть направлена не на потребление, а на инвестиции. Чаще всего сберегатели (вкладчики) и инвесторы принадлежат к разным экономическим группам. Когда компания откладывает часть своего дохода, она помещает свои деньги в банк. Банк одалживает эти деньги компании, желающей осуществить капиталовложения. В этом случае вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через финансового посредника (банк). Иногда вкладчики и инвесторы представляют собой одно и то же лицо. Если предприятие сберегает часть своей прибыли и использует ее на покупку нового станка, оно одновременно и сберегает и инвестирует деньги. Иногда компания сберегает свою прибыль за счет увеличения банковских вкладов. Банк затем одалживает эти деньги другой компании, желающей сделать капиталовложения. В закрытой экономике объем сбережений точно соответствует объему инвестиций. Какая часть национального дохода сберегается, такая часть и может быть инвестирована. Таким образом, можно сказать, что в закрытой стране внутренние инвестиции равны внутренним сбережениям. Все предприятия в той или иной степени связаны с инвестиционной деятельностью.[7] Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения. В целом, все решения можно классифицировать следующим образом. Классификация распространенных инвестиционных решений: [8] 1. Обязательные инвестиции, то есть те, которые необходимы, чтобы фирма могла продолжать свою деятельность: · решения по уменьшению вреда окружающей среде; · улучшение условий труда до государственных норм. 2. Решения, направленные на снижение издержек: · решения по совершенствованию применяемых технологий; · по повышению качества продукции, работ, услуг; · улучшение организации труда и управления. 3. Решения, направленные на расширение и обновление фирмы: · инвестиции на новое строительство (возведение объектов, которые будут обладать статусом юридического лица); · инвестиции на расширение фирмы (возведение объектов на новых площадях); · инвестиции на реконструкцию фирмы (возведение СМР на действующих площадях с частичной заменой оборудования); · инвестиции на техническое перевооружение (замена и модернизация оборудования). 4. Решения по приобретению финансовых активов: · решения, направленные на образование стратегических альянсов (синдикаты, консорциумы, и т.д.); · решения по поглощению фирм; · решения по использованию сложных финансовых инструментов в операциях с основным капиталом. 5. Решения по освоению новых рынков и услуг; 6. Решения по приобретению НМА. Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов и критериев. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики.[9] Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения. Чтобы действительно знать насколько реально может существовать задуманный инвестиционный проект, необходимо определить критерии, которые позволяют оценить реальность проекта: - Нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.; - Ресурсные критерии, по видам: научно-технические критерии; технологические критерии; производственные критерии; объем и источники финансовых ресурсов. Количественные критерии, позволяющие оценить целесообразность реализации проекта.[10] 1. Соответствие цели проекта на длительную перспективу целям развития деловой среды; 2. Риски и финансовые последствия (ведут ли они дополнения к инвестиционным издержкам или снижения ожидаемого объема производства, цены или продаж); 3. Степень устойчивости проекта; 4. Вероятность проектирования сценария и состояние деловой среды. Количественные критерии (финансово-экономические), позволяющие выбрать из тех проектов, реализация которых целесообразна (критерии приемлемости). - стоимость проекта; - чистая текущая стоимость; - прибыль; - рентабельность; - внутренняя норма прибыли; - период окупаемости; - чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных. Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. Все увеличение прибыли в народном хозяйстве определялось ценовым фактором. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. Однако в условиях высокого уровня инфляционного ожидания и отсутствия в большинстве отраслей конкуренции за рынок сбыта производимой продукции, высвобождение средств для финансирования капиталовложений само по себе не оказывает существенного влияния на принятие инвестиционных решений. Инвестиционная стратегия предприятия основана на методах накопления, высвобождения средств способствующих реализации самого инвестиционного проекта, к ним относятся: [11] 1. Амортизационные отчисления. Амортизационные отчисления – это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.) изначально являющуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Однако в данный момент в России амортизационные отчисления теряются из-за инфляции (инфляция практически девальвировала этот источник капиталовложений), поэтому для самоинвестирования предприятия используют средства, необходимые для выплаты долгов по зарплате, налогов и прочего, что отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Чтобы восстановить инвестиционный характер амортизационного фонда необходимо провести реформу амортизационной политики и системы кругооборота и оборота амортизационного фонда: однозначно признать капитальный характер амортизационных отчислений; распространить на амортизационный фонд законодательство о собственности и гарантировать права собственников капитала на определение судьбы амортизационного фонда; усилить ответственность производства (менеджеров) предприятий за его сохранность и целевое использование; ввести налоговые и административные санкции против разбазаривания, проедания и вывоза амортизационного фонда за пределы российской национальной территории (пресечь вывоз капитала за счёт амортизационных отчислений). Эти меры помогут сохранению амортизационного фонда предприятия и, как следствие, помогут держаться производству на прежнем уровне. 2. Бюджетное финансирование. Дефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования.[12] При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Уже сейчас ужесточился контроль за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут: · выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем; · поддержание научно-производственного потенциала; · выделение субсидий на социальные цели слаборазвитым районом с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падение собственными силами. Банковский кредит. Долгосрочное кредитование, особенно в условиях существующего предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в плохом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции, которая присутствует в нашей стране. Существует потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. [13]А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете не хватает, в связи с выплатами международных займов. 4. Средства населения. Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций – инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения. Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово-экономическая нестабильность. Тем не менее недостаточность внутреннего инвестиционного потенциала можно считать относительной. 2. ФИНАНСОВАЯ ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА 2.1. МЕТОДЫ СИСТЕМЫ ПОКАЗАТЕЛЕЙ В ИНВЕСТИЦИОННОМ ПРОЦЕССЕ

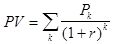

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику. С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow).[14] Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным. Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года. Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).[15] Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц. Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр: [16] 1. Основанные на дисконтированных оценках (" динамические" методы): o Чистая приведенная стоимость - NPV (Net Present Value); o Индекс рентабельности инвестиций - PI (Profitability Index); o Внутренняя норма прибыли - IRR (Internal Rate of Return); o Модифицированная внутренняя норма прибыли - MIRR (Modified Internal Rate of Return); o Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period). ü Основанные на учетных оценках (" статистические" методы): o Срок окупаемости инвестиций - PP (Payback Period); o Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return). До самого последнего времени расчет эффективности капиталовложений производился преимущественно с " производственной" точки зрения и мало отвечал требованиям, предъявляемым финансовыми инвесторами: [17] во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора; во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план. Поэтому для оценки финансовой эффективности проекта целесообразно применять т.н. " динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип " завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Очевидно, что такой подход сопряжен с необходимостью принятия ряда допущений, выполнить которые на практике (в особенности в российских условиях) достаточно сложно. Рассмотрим два наиболее очевидных препятствия. Во-первых, требуется верно оценить не только объем первоначальных капиталовложений, но и текущие расходы и поступления на весь период реализации проекта. Вся условность подобных данных очевидна даже в условиях стабильной экономики с предсказуемыми уровнем и структурой цен и высокой степенью изученности рынков. В российской же экономике объем допущений, которые приходится делать при расчетах денежных потоков, неизмеримо выше (точность прогноза есть функция от степени систематического риска). Во-вторых, для проведения расчетов с использованием динамических методов используется предпосылка стабильности валюты, в которой оцениваются денежные потоки. На практике эта предпосылка реализуется при помощи применения сопоставимых цен (с возможной последующей корректировкой результатов с учетом прогнозных темпов инфляции) либо использования для расчетов стабильной иностранной валюты. Второй способ более целесообразен в случае реализации инвестиционного проекта совместно с зарубежными инвесторами. Безусловно, оба эти способа далеки от совершенства: в первом случае вне поля зрения остаются возможные изменения структуры цен; во втором, помимо этого, на конечный результат оказывает влияние также изменение структуры валютных и рублевых цен, инфляция самой иностранной валюты, колебания курса и т.п. В этой связи возникает вопрос о целесообразности применения динамических методов анализа производственных инвестиций вообще: ведь в условиях высокой неопределенности и при принятии разного рода допущений и упрощений результаты соответствующих вычислений могут оказаться еще более далеки от истины. Следует отметить, однако, что целью количественных методов оценки эффективности является не идеальный прогноз величины ожидаемой прибыли, а, в первую очередь, обеспечение сопоставимости рассматриваемых проектов с точки зрения эффективности, исходя из неких объективных и перепроверяемых критериев, и подготовка тем самым основы для принятия окончательного решения. Анализ развития и распространения динамических методов определения эффективности инвестиций доказывает необходимость и возможность их применения для оценки инвестиционных проектов. В высокоразвитых индустриальных странах 30 лет назад отношение к этим методам оценки эффективности было примерно таким же, как в наше время в России: в 1964 г. в США только 16% обследованных предприятий применяли при инвестиционном анализе динамические методы расчетов. К середине 80-х годов эта доля поднялась до 86%. В странах Центральной Европы (ФРГ, Австрия, Швейцария) в 1989 г. более 88% опрошенных предприятий применяли для оценки эффективности инвестиций динамические методы расчетов.[18] При этом следует учесть, что во всех случаях исследовались промышленные предприятия, которые зачастую проводят инвестиции вследствие технической необходимости. Тем более важен динамический анализ инвестиционных проектов в деятельности финансового института, ориентированного на получение прибыли и имеющего многочисленные возможности альтернативного вложения средств.[19] Наконец, мероприятия по оценке риска инвестирования и применение методов учета неопределенности в финансовых расчетах, позволяющие уменьшить влияние неверных прогнозов на конечный результат и тем самым увеличить вероятность правильного решения, могут существенно повысить обоснованность и корректность результатов анализа. Из всего многообразия динамических методов расчета эффективности инвестиций наиболее известны и часто применяются на практике метод оценки внутренней нормы рентабельности проекта и метод оценки чистого приведенного дохода от реализации проекта. Кроме того, имеется ряд специальных методов. Чистая приведенная стоимость (NPV). Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам: [20]

Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом: [21]

где i — прогнозируемый средний уровень инфляции.

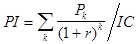

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. Область применения и трудности NPV-метода. При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком. Однако корректное использование NPV-метода возможно только при соблюдении ряда условий: [22] Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся). При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то, во-первых, формулы (1) и (2) неприменимы и, во-вторых, проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым. Индекс рентабельности инвестиций (PI). Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле: [23]

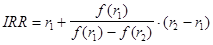

Очевидно, что если: РI > 1, то проект следует принять; РI< 1, то проект следует отвергнуть; РI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Отличия при (PI) от других методов инвестиционного проекта представляет собой относительный показатель; характеризует уровень доходности на единицу капитальных вложений; представляет собой меру устойчивости как самого инвестиционного проекта, так и предприятия которое его реализует; позволяет ранжировать инвестиционные проекты по величине ИРИ(PI). Внутренняя норма прибыли инвестиций ( IRR). Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.[24] IRR = r, при котором NPV = f(r) = 0. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать " ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Если: IRR > CC. то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект ни прибыльный, ни убыточный. Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1< r2 таким образом, чтобы в интервале (r1, r2) функция NPV=f(r) меняла свое значение с " +" на " -" или с " -" на " +". Далее применяют формулу: [25]

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)> 0 (f(r1)< 0); r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)< О (f(r2)> 0). Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с " +" на " -" ): r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)> 0}; r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2)=maxr{f(r)< 0}. Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с " -" на " +". Область применения и трудности IRR-метода. При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments).[26] Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем - только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным). Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство: IRR > i, где i - некоторая базовая ставка процента. Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную - по сравнению с операциями на финансовом рынке. Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы

,

,  . (1)

. (1) , (2)

, (2) , (3)

, (3) , (4)

, (4)