|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Окупаемость инвестиций при использовании собственных и заемных средств ⇐ ПредыдущаяСтр 4 из 4

В мировой практике наиболее часто для оценки эффективности проектов применяют методы оценки эффективности проекта, основанные на дисконтированных оценках, поскольку они значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности, метод чистой текущей стоимости, метод внутренней нормы доходности и метод текущей окупаемости. Чистая текущая стоимость (NPV) представляет собой величину равную разности результатов и затрат за расчетный период, приведенных к одному, обычно начальному, году, т.е. с учетом дисконтирования результатов и затрат. Напомним, что с течением времени под влиянием инфляции и конкуренции изменяется реальная покупательная способность денег: как для инвестора, так и для инноватора «сегодняшние» и «завтрашние» деньги не эквивалентны. Мерой соответствия при этом выступает дисконтный коэффициент, приводящий финансовые показатели, рассчитываемые для разных периодов времени, к сопоставимым значениям[6]. Дисконтированный доход: Дисконтированные капитальные затраты:

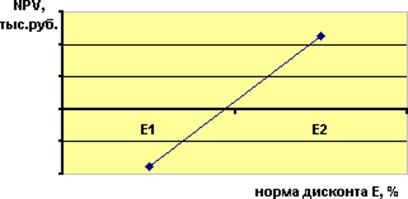

Чистая приведенная стоимость: где Как мы уже говорили, коэффициент дисконтирования ( учитывает различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. Он определяется на каждый расчетный год как Проект эффективен при любом положительном значении NPV. Чем это значение больше, тем эффективнее проект. Чистую текущую стоимость называют также: интегральный эффект, чистый дисконтированный доход, чистый приведенный эффект. «Метод индекса рентабельности» (PI.) Данный метод позволяет проводить ранжирование различных проектов в порядке убывающей рентабельности. Индекс рентабельности (PI) представляет собой отношение дисконтированного дохода (PVR) к приведенным инновационным расходам (PVK) — те же величины, что мы использовали для получения чистой текущей стоимости (NPV). Другими словами, здесь сравниваются две части потока платежей: доходная и инвестиционная. По сути, индекс рентабельности показывает величину получаемого дохода на каждый рубль инвестиций. Отсюда видим, что проект будет эффективным при значении индекса рентабельности, превышающем 1. Очевидно, что индекс рентабельности тесно связан с интегральным эффектом. Если интегральный эффект положителен, то индекс рентабельности > 1, следовательно, инновационный проект считается экономически целесообразным. И наоборот. Предпочтение должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности. Индекс рентабельности имеет и другие названия: индекс доходности, индекс прибыльности. Внутренняя норма доходности (IRR) представляет собой ту норму дисконта (Е), при которой суммарное значение дисконтированных доходов (PVR) равно суммарному значению дисконтированных капитальных вложений (PVK). За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%. Другими словами, норма рентабельности определяется как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта (NPV), рассчитанного за экономический срок жизни инноваций. Значение внутренней нормы доходности (IRR) лучше всего определять по графику зависимости чистой текущей стоимости (NPV) от величины нормы дисконта (Е). Для этого Вам достаточно рассчитать два значения NPV при двух любых значениях Е и построить такой график:

Искомое значение IRR получаем в точке пересечения графика с осью абсцисс, т.е. IRR = E при NPV = 0. Данный показатель преимущественно используется при необходимости выбора между несколькими альтернативными проектами. Чем выше значение IRR, тем более выгодным считается проект. В любом случае величина IRR должна быть выше банковской ставки, иначе риск инвестирования денег в инновацию не будет оправдан, поскольку проще и без риска деньги можно будет вложить в банк. Отсюда становится понятным, что если инновационный проект полностью финансируется за счет ссуды банка, то значение нормы рентабельности указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным. Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций. Период окупаемости (РР) является одним из наиболее распространенных показателей оценки эффективности инвестиций. Он представляет собой временной интервал, за пределами которого чистая текущая стоимость (NPV) становится положительной величиной, т.е. окупаемость достигается в периоде, когда накопленная положительная текущая стоимость становится равной отрицательной текущей стоимости всех вложений. Другими словами, период окупаемости — это число лет, необходимых для возмещения вложенных инвестиций. Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем более длителен срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка и цены. Этот подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции. Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инновационных проектов дает возможность рассмотреть лишь какие-то из характеристик расчетного периода, выяснить важные моменты и подробности. Поэтому для комплексной оценки рассматриваемого Вами проекта Вы должны использовать все эти методы в совокупности. Вопросы преодоления различных видов рисков при создании инновационного продукта Избежать полностью риска в инновационной деятельности невозможно, так как инновации и риск – две взаимосвязанных категории. Одним из способов снижения инновационного риска является диверсификация инновационной деятельности, состоящая в распределении усилий разработчиков (исследователей) и капиталовложений для осуществления разнообразных инновационных проектов, непосредственно не связанных друг с другом. Если в результате наступления непредвиденных событий один из проектов будет убыточен, то другие проекты могут оказаться успешными и будут приносить прибыль. Однако, на практике диверсификация может не только уменьшать, но и увеличивать риск инновационной деятельности в случае, если предприниматель вкладывает средств в инновационный проект, который направлен в ту область деятельности, в которой его знания и управленческие способности ограничены. Передача (трансфер) риска путем заключения контрактов – следующий метод снижения риска инновационной деятельности. Если проведение каких-либо работ по инновационному проекту слишком рискованно и величина возможного риска неприемлема для инновационной организации, она может предать эти риски другой организации. Передача риска выгодна как для стороны передающей (трансфера), так и для принимающей (трансфер) в случае, если: § потери, которые велики для стороны, передающей риск, могут быть незначительны для стороны, риск на себя принимающей; § трансфери может находиться в лучшей позиции для сокращения потерь или контроля за хозяйственным риском. Передача риска инновационной деятельности, как правило, производится путем заключения следующих типов контрактов: § строительные контракты (все риски, связанные со строительством, берет на себя строительная организация) § аренда машин и оборудования (лизинг) § контракты на хранение и перевозку грузов § контракты продажи, обслуживания, снабжения (соглашение о снабжении организации материалами, сырьем, необходимыми для реализации инновационного проекта, на условиях поддержания неснижаемого остатка на складе; аренда оборудования, используемого для осуществления проекта, с гарантией его технического обслуживания и технического ремонта; гарантия поддержания производительности определенных технических характеристик используемого оборудования; договора на сервисное обслуживание техники, необходимой для инновационной деятельности); § договор факторинга (финансирование под уступку денежного требования – передача организацией кредитного риска позволяет получить гарантию на получение всех платежей, уменьшая таким образом кредитный риск организации); § биржевые сделки, снижающие риск снабжения инновационного проекта в условиях инфляционных ожиданий и отсутствия надежных оперативных каналов закупок (приобретение опционов и фьючерсов на закупку товаров и услуг, необходимых для осуществления проекта, цена на которые в будущем может увеличиться). Важнейшим методом снижения рисков инновационной деятельности является их страхование. Страхование – система экономических отношений, включающая образование специального фонда средств (страхового фонда) и его использование для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями) - путем выплаты страхового возмещения. Страхуемый вид риска характерен для таких чрезвычайных ситуаций, когда существует статистическая закономерность их возникновения, т.е. определена вероятность убытка. С помощью страхования инновационная организация может минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски. Вместе с тем страхованию, как правило, не подлежат риски, связанные с недобросовестностью партнеров. Данный метод минимизации риска имеет ряд ограничений: § высокий размер страхового взноса, устанавливаемый организацией при заключении договора страхования § некоторые риски не принимаются к страхованию (если вероятность наступления рискового события очень велика, страховые организации либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи). В некоторых случаях наиболее эффективной возможностью избежать негативных последствий или снизить уровень риска в инновационной деятельности являются прямые управленческие воздействия на возможные управляемые факторы риска. Такие, как: § анализ и оценка инновационного проекта; § проверка предполагаемых партнеров по инновационному проекту; § планирование и прогнозирование инновационной деятельности; § подбор персонала, участвующего в осуществлении инновационной деятельности и т.д. Большое значение для снижения инновационного риска играет организация защиты коммерческой тайны в организации. Выбор конкретного пути минимизации риска в инновационной деятельности зависит от опыта руководителя и возможностей инновационной организации. Однако для достижения более эффективного результата, как правило, используется не один, а совокупность методов минимизации рисков на всех стадиях осуществления проекта.

Рис. 1. Методы управления рисками ЗАКЛЮЧЕНИЕ Отличительной особенностью современного состояния российской экономики является резкое устаревание производственного аппарата, отставание от передовых зарубежных стран в области технологического развития, снижение уровня научного потенциала и инновационной восприимчивости экономики. Технологическая стагнация, имевшая место в России с начала 70-х годов в результате рыночных преобразований усилилась. Проводимая в годы перестройки государственная экономическая политика не способствовала технологическому прогрессу и развитию инновационной деятельности в России, так как ее основным приоритетом, начиная с 1991г., явилось формирование рыночных отношений без решения проблем развития экономики на ) новой технологической базе. Кризисная ситуация в экономике России может быть преодолена при условии, что основу экономической политики будет составлять активная государственная инновационная политика, разработка и реализация которой невозможна без научного обоснования и создания механизма поддержки инновационной сферы. Данный механизм должен обеспечить благоприятные условия для субъектов инновационной деятельности в финансово-экономической, организационно-правовой, налоговой, институциональной сферах, которые бы в совокупности мотивировали их придерживаться активных инновационных стратегий развития. Таким образом механизм поддержки должен включать поддержку процесса развития науки, создающей инновационные предложения; производства, осваивающего выпуск инновационной продукции; инновационного рынка и потребителей.

СПИСОК ЛИТЕРАТУРЫ 1. Арзуманова Э. «Новости содружества» МТРК «Мир», Москва, 15.08.2005г. 2. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. Учебник. – Москва. Юнити. 2006 3. Волкова Т. Условия инновационного обмена. Экономист (ежемесячное издание) 2005 г. №3 4. Дробозина Л.А.Финансы. Денежное обращение. Кредит. Учебник для ВУЗов. – Москва. ЮНИТИ, 2007 5. Камаев В.Д. Экономическая теория. Учебник. - Москва, ВЛАДОС, 2005 6. Егоров Е.В. Экономика общественного сектора России: Курс лекций. Москва. – ТЕИС, 2008 7. Миляков Н.В.Финансы: Курс лекций. – Москва. ИНФРА-М, 2007 8. Николаева И.П. Экономическая теория. Учебник. - Москва. ПРОСПЕКТ. 2008 9. Резников С.С. Финансы. – Москва. – Финансы и статистика, 2007 10. Родионова В.М., Вавилов Ю.А.Финансы. – Москва. – Финансы и статистика, 2007 11. Сабанти Б.М. Теория финансов: Учебное пособие. – Москва. Менеджер, 2003 12. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение и кредит. Учебник. – Москва. Проспект, 2008 13. Сумароков В.Н.Государственные финансы в системе макроэкономического регулирования. – Москва. Финансы и статистика, 2006 14. Хейфец Б. Взаимные инвестиции в СНГ. Экономист (ежемесячное издание), 2005 г. №1 15. Хохлов Н. Проблемы и перспективы коммерциализации технологий в России / Технологический бизнес. - №7. 16. Христенко В.Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. Москва. – Дело, 2006 17. Чечелева Т.В. Эффективный экономический рост: теория и практика. Учебное пособие. - Москва. Экзамен, 2005 18. Якобсон Л.И. Экономика общественного сектора: Основы теории государственных финансов: Учебник для ВУЗов. – Москва. Аспект Пресс, 2007 19. Яковец Ю.В. Эпохальные инновации ХХI века. – М.: Экономика, 2008. 20. Янсен Ф. Эпоха инноваций. – М.: ИНФРА-М, 2007

[1] Егоров Е.В. Экономика общественного сектора России: Курс лекций. Москва. – ТЕИС, 2008 [2] Якобсон Л.И. Экономика общественного сектора: Основы теории государственных финансов: Учебник для ВУЗов. – Москва. Аспект Пресс, 2007 [3] Якобсон Л.И. Экономика общественного сектора: Основы теории государственных финансов: Учебник для ВУЗов. – Москва. Аспект Пресс, 2007 [4] Яковец Ю.В. Эпохальные инновации ХХI века. – М.: Экономика, 2008 [5] Хохлов Н. Проблемы и перспективы коммерциализации технологий в России / Технологический бизнес. - №7. [6] Сенчагов В.К., Архипов А.И. Финансы, денежное обращение и кредит. Учебник. – Москва. Проспект, 2008 |

|||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 48; Нарушение авторского права страницы

,

,  , где Е — норма дисконта равная сумме банковской ставки (в расчет предпочтительнее брать наиболее надежные банки, например Сбербанк), уровня инфляции и риска проекта.

, где Е — норма дисконта равная сумме банковской ставки (в расчет предпочтительнее брать наиболее надежные банки, например Сбербанк), уровня инфляции и риска проекта.

Методы управления рисками

Методы управления рисками

Группа методов компенсации

рисков

Группа методов компенсации

рисков

Группа методов распределения

рисков

Группа методов распределения

рисков