|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экспресс-анализ финансового состояния

КУРСОВАЯ РАБОТА по дисциплине «Финансовый менеджмент» на тему «УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ» (на примере « ООО Корпорация АВС»)

Выполнил: студентка з4077/23 группы Мераджи А.В.

Принял преподаватель ____________________ (подпись) _ Гаранин Д.А. ____________________ (Дата)

Санкт - Петербург

Содержание

Введение 4 1. Экспресс – анализ финансового состояния 6 1.2 Оценка финансовой устойчивости 7 1.3 Оценка ликвидности 10 1.4 Оценка оборачиваемости 13 1.5 Оценка рентабельности 15 2. Операционный анализ 17 3. Отчет о движении денежных средств 22 Заключение 27 Список использованной литературы 28 Приложение 1. Бухгалтерский баланс 29 Приложение 2. отчет о прибылях и убытках 30

ВВЕДЕНИЕ Рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансовой деятельности предприятия. В народном хозяйстве уже несколько лет идет процесс деинвестирования промышленности. Для выхода из кризиса и возрождения передового уровня в экономике необходимы интенсивные вложения капитала в экономически эффективные и экологически чистые производства, гарантирующие выпуск продукции нового поколения на внутреннем и внешнем рынках. Активизация инвестиционного процесса и управления должны проходить по четким программам. Отбор объектов для инвестирования в промышленности должен производится по критерию наибольшей эффективности и наименьшим временным лагом. Но прежде чем вкладывать деньги в развитие предприятия, необходимо произвести анализ финансового состояния предприятия, оценить его инвестиционную привлекательность. Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют основу анализа финансового состояния. Анализ деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства. Одной из самых главных задач предприятий является оценка финансового положения предприятия, которая возможно при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечный интервал времени. В современных условиях анализ финансовой деятельности предприятия является необходимым для успешного функционирования предприятия, привлечения инвестиций. Методики финансового (экономического) анализа отличаются большим разнообразием, но для них характерны следующие общие черты: оценка деятельности с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности предприятия. В рыночной экономике управление финансами является важнейшей сферой деятельности любого субъекта рыночного хозяйства, особенно предприятия, ведущего производственно-коммерческую деятельность, независимо от организационно-правовой формы и масштабов его деятельности. Приоритетность данной сферы деятельности обусловлена особой ролью финансов, представляющих собой единственный вид ресурсов, способный трансформироваться с наименьшим интервалом времени в любой другой. Финансовые ресурсы могут также использоваться в качестве работающих Курсовой проект представляет собой имитацию ситуаций, возникающих в процессе привлечения, распределения и инвестирования финансовых ресурсов предприятия. В результате его выполнения студент сможет овладеть практическими навыками финансового менеджера, научится принимать обоснованные решения в области управления финансовыми ресурсами предприятия.

Экспресс-анализ финансового состояния Финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений развития в перспективном периоде. Экспресс-анализ финансовогосостояния, проводимый на основе расчета коэффициентов финансовой устойчивости, ликвидности, оборачиваемости, рентабельности характеризует различные аспекты финансовой деятельности и дает общую оценку финансового состояния предприятия. Экспресс-анализ финансового состояния является начальным, обязательным этапом управления финансовыми ресурсами, поскольку для разработки обоснованной финансовой стратегии, ориентированной на будущее, необходима достоверная, достаточно полная информация о финансовом состоянии предприятия в отчетном периоде. Для проведения экспресс-анализа финансовогосостояния по бухгалтерскому балансу строится агрегированный баланс. Таблица 1 Агрегированный баланс Единица измерения - млн. руб. |

|

|

|

| |||

|

Статья | Алгоритм расчета по строкам баланса | Обозна- чение | На начало года | На конец года | |||

| АКТИВ | |||||||

| I. Внеоборотные активы | ВА | 11 | 79 | ||||

| Основные средства | 110 + 120 | ОС | 11 | 79 | |||

| Долгосрочные финансовые вложения | 140 | ДФВ | 0 | 0 | |||

| Прочие внеоборотные активы | 130+135+145+150 +230 | ПВА | 0 | 0 | |||

| II. Оборотные активы | ОА | 204 | 622 | ||||

| Денежные средства и краткосрочные финансовые вложения | 250+260 | ДСиВ | 109 | 317 | |||

| Расчеты с дебиторами | 240 + 215 | ДБ | 27 | 267 | |||

| Запасы и затраты | 210 + 220 – 215 | ЗЗ | 68 | 38 | |||

| Прочие оборотные активы | 270 | ПОА | 0 | 0 | |||

| Всего активов | ВБ | 215 | 201 | ||||

| ПАССИВ | |||||||

|

Продолжение таблицы 1 | |||||||

| III. Собственные средства | СС (СК) | 84 | 306 | ||||

| Фонды собственных средств | 490-(450+470)+630+ 640+650 | ФСС | 9 | 236 | |||

| Нераспределенная прибыль (убыток) | 470 | НП | 75 | 70 | |||

| Прочие источники | 450 | ПИ | 0 | 0 | |||

| IV. Заемные средства | ЗС (ЗК) | 131 | 395 | ||||

| Краткосрочные обязательства | 610 + 620 + 660 | КО | 131 | 395 | |||

| Долгосрочные обязательства | 590 | ДО | 0 | 0 | |||

| Всего пассивов | ВБ | 215 | 701 | ||||

Наименование показателя

Значение

Изменение

Оценка ликвидности

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности, средства предприятия можно разделить на четыре группы:

– первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

– легкореализуемые активы (дебиторская задолженность, готовая продукция и товары);

– среднереализуемые активы (производственные запасы, МБП, незавершённое производство, издержки обращения);

– труднореализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должные сроки и в полной мере отвечать по своим обязательствам.

Таблица 3

Наименование показателя

Значение

Изменение

Оценка ликвидности

1) Коэффициент абсолютнойликвидности ( КАЛ ) показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, рассчитывается по формуле

,

,

где ДС – величина денежных средств, тыс. руб.; КО – величина краткосрочных обязательств, тыс. руб.

Нормативное значение: 0, 2 ≤ КАЛ ≤ 0, 5.

Кал=0, 83

Кал=0, 80

Показатель превышает нормативное значение.

2) Коэффициент быстрой ликвидности ( КБЛ ) показывает, в какой степени все текущие финансовые обязательства могут быть удовлетворены за счет высоколиквидных активов

,

,

где КФВ – величина краткосрочных финансовых вложений, тыс. руб.; ДЗ – величина дебиторской задолженности, тыс. руб.

Нормативное значение: 0, 4 ≤ КБЛ ≤ 0, 8.

Кбл=1, 03

Кбл=1, 46

3) Коэффициент текущей ликвидности (коэффициент покрытия) ( КТЛ ) показывает, в какой степени оборотные (текущие) активы покрывают краткосрочные обязательства

,

,

где ОА – величина оборотных активов, тыс. руб.; РБП – величина расходов будущих периодов, тыс. руб.

Нормативное значение: 1 ≤ КТЛ ≤ 2.

Ктл=1, 54

Ктл=1, 57

Степень оборотных активов покрывающих краткосрочные обязательства находятся в допустимом диапазоне. Хороший показатель для предприятия.

В международной практике считается, что значение его должно быть больше или равным 0.2 – 0.25

Доля собственных оборотных средств в покрытии запасов – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

Коэффициент покрытия запасов – рассчитывается соотношением величин « нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Оценка оборачиваемости

Показатели оборачиваемости (деловой активности) позволяют проанализировать, насколько эффективно предприятие использует свои средства. Помимо этого, показатели оборачиваемости занимают важное место в управлении финансами, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота при прочих равных условиях способствует повышению производственного потенциала предприятия. При оценке оборачиваемости средств рассчитываются следующие показатели.

Таблица 4

Оценка оборачиваемости

| Коэффициент оборачиваемости активов (трансформации) (TAT или АТО) | В/Аср | 0, 90 |

| Период обращения товарно-материальных запасовс (DSI) | (360*Зср)/Срп | 51, 4 |

| Период обращения дебиторской задолженности (DSO) | (360*ДЗср)/В | 124, 0 |

| Период оборачиваемости собственного капитала | (360*СКср)/В | 164, 4 |

1) Коэффициент оборачиваемости активов (трансформации) ( КОа ) характеризует эффективность использования предприятием всех имеющихся ресурсов, то есть показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Рассчитывается данный коэффициент по формуле

,

,

где В – годовая выручка от реализации продукции, тыс. руб.;  – среднегодовая величина активов (определяется как среднеарифметическая на конец и начало периода).

– среднегодовая величина активов (определяется как среднеарифметическая на конец и начало периода).

КОа=0, 90

2) Период обращения товарно-материальных запасов ( ПОЗ ) – средняя продолжительность времени, необходимая для превращения сырья в готовую продукцию и ее реализацию

,

,

где  – среднегодовая величина товарно-материальных запасов, тыс. руб.; Срп – годовая себестоимость реализованной продукции, тыс. руб.

– среднегодовая величина товарно-материальных запасов, тыс. руб.; Срп – годовая себестоимость реализованной продукции, тыс. руб.

Поз = 51, 4 – средняя продолжительность времени, необходимая для превращения сырья в готовую продукцию и ее реализацию.

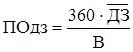

3) Период обращения дебиторской задолженности ( ПОдз ) – среднее количество дней необходимое для превращения дебиторской задолженности в денежные средства

,

,

где  – среднегодовая величина дебиторской задолженности (только по покупателям и заказчикам), тыс. руб.

– среднегодовая величина дебиторской задолженности (только по покупателям и заказчикам), тыс. руб.

ПОдз – 124, 0 среднее количество дней необходимое для превращения дебиторской задолженности в денежные средства.

4) Период оборачиваемости собственного капитала ( ПОск ) рассчитывается по формуле

.

.

где  – среднегодовая величина собственного капитала, тыс. руб.

– среднегодовая величина собственного капитала, тыс. руб.

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%;

где Тнб, Тр, Так, – соответственно темп изменения прибыли, реализации, авансированного капитала.

Эта зависимость означает, что:

а) экономический потенциал предприятия возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это приведённое соотношение можно условно назвать « золотым правилом экономики предприятия ».

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

К обобщающим показателям относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия. Рост этого показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста – показывает, какими, в среднем, темпами может развиваться предприятие в дальнейшем.

Оценка рентабельности

Рентабельность – это относительный показатель, характеризующий уровень доходности предприятия, величина которого показывает соотношение результата к затратам. Рентабельность – интегральный показатель, который за счет учета влияния большого числа факторов, дает достаточно полную характеристику деятельности предприятия.

Коэффициенты рентабельности (прибыльности) характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность имущества предприятии и вложенного капитала.

Рассчитываются следующие коэффициенты рентабельности.

1) рентабельность активов ( Ра ) предприятия характеризует уровень чистой прибыли, находящейся в использовании предприятия

,

,

где ЧП – размер годовой чистой прибыли (после налогообложения), тыс. руб.;  – среднегодовая величина активов, тыс. руб.

– среднегодовая величина активов, тыс. руб.

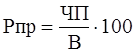

2) рентабельность продаж ( Рпр ) характеризует прибыльность производственной деятельности предприятия

,

,

3) рентабельность продукции ( Рп ) характеризует уровень прибыли, полученной на единицу себестоимости продукции

,

,

где Срп – себестоимость реализованной продукции, тыс. руб.

4) рентабельность собственного капитала ( РСК ) характеризует уровень прибыльности собственного капитала

,

,

Таблица 5

Оценка рентабельности

| Рентабельность активов | ЧП/Аср*100 | 8, 7% |

| Рентабельность продаж | ЧП/В*100 | 9, 40% |

| Рентабельность продукции | ЧП/Срп*100 | 10, 80% |

| Рентабельность собственного капитала (ROE) | ЧП/СКср*100 | 20, 50% |

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. Они показывают, сколько рублей прибыли приходиться на один рубль авансированного (собственного) капитала. При расчёте можно использовать либо балансовою прибыль, либо чистую.

Анализируя рентабельность, в пространственно-временном аспекте, следует принимать во внимание три ключевых особенности этих показателей:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, т.к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную стоимость фирмы.

Операционный анализ

В контексте управления финансовыми ресурсами операционный анализ дает возможность определить объем наличного капитала, мобилизируемого производственно-хозяйственной деятельностью предприятия, позволяет выявить зависимость финансовых результатов предприятия от объемов производства и продаж.

В рамках операционного анализа первоначально проводится анализ безубыточности, который позволяет вычислить такой объем продаж, при котором выручка, поступаемая на предприятие, равна расходам, относимым на себестоимость продукции.

Таблица 6

10000

0, 0222

0, 0427

Точку безубыточности часто называют порогом рентабельности. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Чем порог рентабельности выше, тем труднее это сделать.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия, который показывает, какое возможное падение выручки может выдержать бизнес, прежде чем начнет нести убытки.

Сила воздействия операционного рычага (операционного левериджа)проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага предприятия осуществляется по алгоритму, приведенному в табл. 6

Таблица 8

| Вспомогательная таблица для построения точки безубыточности |

|

|

|

|

|

| |||||

| Объем производства в год, ед. | 0 | 1000 | 2000 | 3000 | 4000 | 5000 | 6000 | 7000 | 8000 | 9000 | 10000 |

| Переменные издержки, млн. руб. | 0 | 22, 2 | 44, 4 | 66, 6 | 88, 8 | 111 | 133, 2 | 155, 4 | 177, 6 | 199, 8 | 222 |

| Постоянные издержки, млн. руб. | 148 | 148 | 148 | 148 | 148 | 148 | 148 | 148 | 148 | 148 | 148 |

| Общие издержки, млн. руб. | 148 | 170, 2 | 192, 4 | 214, 6 | 236, 8 | 159, 1 | 281, 2 | 303, 4 | 325, 6 | 347, 8 | 370 |

| Выручка, млн. руб. | 0 | 47, 7 | 85, 4 | 128, 1 | 170, 8 | 213, 5 | 256, 2 | 298, 9 | 341, 6 | 384, 3 | 427 |

Рис. 1 Графическое представление порога рентабельности

Таблица 9

| Статьи баланса | На начало года | На конец года | Изменения | |

| Источник | Использование | |||

| Нематериальные активы | 1 | 0 | 1 | 0 |

| Основные средства | 10 | 79 | 0 | 69 |

| Долгосрочные финансовые вложения | 0 | 0 | 0 | 0 |

| Незавершенное строительство | 0 | 0 | 0 | 0 |

| Прочие внеоборотные активы | 0 | 0 | 0 | 0 |

| Запасы | 68 | 38 | 30 | 0 |

| НДС | 0 | 0 | 0 | 0 |

| Дебиторская задолженность | 27 | 267 | 0 | 240 |

| Денежные средства | 109 | 317 | 0 | 208 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0 |

| Прочие оборотные активы | 0 | 0 | 0 | 0 |

| Всего активов | 215 | 701 | × | × |

| Собственные средства | 84 | 306 | 222 | 0 |

| Долгосрочные пассивы | 0 | 0 | 0 | 0 |

| Краткосрочные пассивы, в т.ч.: | 119 | 253 | 134 | 0 |

| Прочие пассивы | 12 | 142 | 130 | 0 |

| Всего пассивов | 215 | 701 | × | × |

| Всего изменения | × | × | 517 | 517 |

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса.

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Оборотные (текущие) активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину – за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств) принято делить на части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Сумму собственного оборотного капитала можно рассчитать таким образом: из общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств. Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме. Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала», который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Составление отчета о движении ДС необходимо для получения информации о характере результирующего денежного потока и его структуре для того, чтобы получить возможность достоверно сформировать оптимальную структуру капитала предприятия.

Таблица 10

| Показатель | Приток | Отток | Изменение, % |

Заключение

Главная цель хозяйствующего субъекта современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В данной работе изложены принципы, задачи и цели оценки финансового состояния и финансового анализа. Изучена финансовая отчетность, необходимая для анализа предприятия, а также рассмотрены основные методы, используемые при финансовом анализе. Рассмотрена методика анализа финансового состояния предприятия, в которой включены такие разделы, как оценка финансового состояния и его изменения за отчетный период, анализ ликвидности баланса, а также анализ деловой активности и платежеспособности предприятия. Также рассмотрена методика анализа финансовых результатов и рентабельности предприятия.

Список использованной литературы

1. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: в 2-х т.: Пер. с англ. / Под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2006. – 1166 с.

2. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономики: Учебное пособие/ Под ред. проф. Л.Т.Гиляровской. –М.: Финансы и статистика, 2003. – 352 с.

3. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 608 с.

4. Оценка бизнеса / Под ред. А.Г. Грязновой, М.А. Федотовой. – М: Финансы и статистика, 2005. – 590 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие для вузов. – 7-е изд., испр. – Минск: Новое знание, 2006. – 703 с.

6. Финансовый менеджмент: теория и практика: Учебник.

/ Под ред. Е.С. Стояновой. – 7-е изд., перераб. и доп. – М: Перспектива, 2007. – 656 с.

7. Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 527 с.

8. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. –М.: Инфра-М, 2000. –343с.

9. Абрютина М.С, Грачев А.В. Анализ финансово-экономической

деятельности предприятия: Учеб.-практ. пособие. - М.: Дело и

сервис, 2002.-256с.

Приложение 1

| Баланс ООО " Корпорация АВС" | вариант | 39 | 0, 266642932 |

Приложение 2

| Отчет о прибылях и убытках ООО " Корпорация АВС" |

|

|

|

| Наименование показателя: | Код строки: | За отчетный период: | За аналогичный период предыдущего года: |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | 427 | 340 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | -371 | -306 |

| Валовая прибыль | 29 | 56 | 34 |

| Коммерческие расходы | 30 | ||

| Управленческие расходы | 40 | ||

| Прибыль (убыток) от продаж | 50 | 56 | 34 |

| Прочие доходы и расходы | |||

| Проценты к получению | 60 | ||

| Проценты к уплате | 70 | ||

| Прочие доходы | 90 | 11 | 19 |

| Прочие расходы | 100 | -15 | -11 |

| Прибыль (убыток) до налогообложения | 140 | 52 | 42 |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | -12 | -10 |

| Чистая прибыль (убыток) отчетного периода | 190 | 40 | 32 |

| СПРАВОЧНО: | |||

| Постоянные налоговые обязательства (активы) | 200 |

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

на тему «УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ»

(на примере « ООО Корпорация АВС»)

Выполнил: студентка з4077/23 группы

Мераджи А.В.

Принял преподаватель

____________________

(подпись)

_ Гаранин Д.А.

Последнее изменение этой страницы: 2020-02-17; Просмотров: 235; Нарушение авторского права страницы

2008

2008