|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный индексный анализ прибыли и рентабельности. ⇐ ПредыдущаяСтр 2 из 2

Для факторного индексного анализа сначала необходимо рассчитать прибыль от реализации товарной продукции и уровень рентабельности за отчетный и базисный годы:

Таблица 2 Себестоимость товарной продукции и ее структура в ценах соответствующих лет, у.е. Производ. расходы | №11 | №12 | №13 | №14 | №15 | ||||||||

| Баз. год | Отч. год | Баз. год | Отч. год | Баз. год | Отч. год | Баз. год | Отч. год | Баз. год | Отч. год | ||||

| Сырье и основные материалы | 416, 5 | 473 | 2294, 5 | 2365 | 8810, 5 | 9153, 5 | 3256, 5 | 3699 | 8385 | 8997, 5 | |||

| Покупные изделия и полуфабрикаты | 2862, 5 | 2901 | 4571, 5 | 3936, 5 | 14791, 5 | 15277 | 26462 | 30962 | 25200, 5 | 27091 | |||

| Вспомогательные материалы | 480, 5 | 585 | 325, 5 | 301, 5 | 1850 | 1926 | 724, 5 | 684 | 886, 5 | 1000, 5 | |||

| Топливо | 56, 5 | 63 | 149 | 165 | 491, 5 | 580, 5 | 412 | 474, 5 | 352, 5 | 381 | |||

| Энергия | 208, 5 | 198 | 449 | 478, 5 | 742 | 697, 5 | 624, 5 | 677, 5 | 803, 5 | 774, 5 | |||

| З/п и отчисления на соц. страх. | 1280, 5 | 1261 | 3023 | 2933 | 7831 | 8062 | 5471 | 6258, 5 | 7260, 5 | 7525, 2 | |||

| Амортизация основных фондов | 575 | 600, 5 | 820, 5 | 874, 5 | 1758 | 2005, 5 | 1447 | 1726 | 2199, 5 | 2464 | |||

| Прочие расходы | 125 | 134 | 370, 5 | 389, 5 | 1416 | 708, 5 | 497 | 527 | 1027, 5 | 1267 | |||

| Итого: | 6005 | 6215, 5 | 12003, 5 | 11443, 5 | 37690, 5 | 38410, 5 | 38894, 5 | 45008, 5 | 46115, 5 | 49500, 7 | |||

Таблица 3

Исходные данные для расчета прибыли от реализации товарной продукции и уровня рентабельности.

Предпри-ятие

Себестоимость товарной продукции (Z)

Выручка от реализации товарной продукции ( C)

Прибыль от реализации товарной продукции ( P)

Показатели прибыли от реализации товарной продукции на 5 предприятиях соответственно за предыдущий и отчетный годы составили:

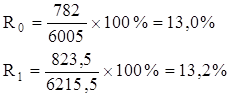

№11: p0 = 6787 - 6005 = 782 у.е.

p1 = 7039 - 6215, 5 = 823, 5 у.е.

p1-p0 = 823, 5 - 782 = 41, 5 у.е.

Результаты расчетов показывают что прибыль на предприятии №11 увеличилась в отчетном году по сравнению с базисным на 41, 5 у.е.

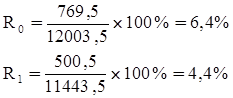

№12: p0 = 12773 - 12003, 5 = 769, 5 у.е.

p1 = 11944 - 11443, 5 = 500, 5 у.е.

p1 - p 0 = 500, 5 - 769, 5 = - 269 у.е.

Результаты расчетов показывают что прибыль на предприятии №12 снизилась в отчетном году по сравнению с базисным на 269 у.е.

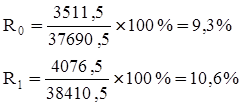

№13: p0 = 41202 - 37690, 5 = 3511, 5 у.е.

p1 = 42487 - 38410, 5 = 4076, 5 у.е.

p1 - p0 = 4076, 5 – 3511, 5 = 565 у.е.

Результаты расчетов показывают что прибыль на предприятии №13 увеличилась в отчетном году по сравнению с базисным на 565 у.е.

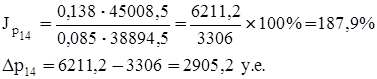

№14: p0 = 42217 - 38894, 5 = 3322, 5 у.е.

p1 = 51234 - 45008, 5 = 6225, 5 у.е.

p1 - p0 = 6225, 5 – 3322, 5 = 2903 у.е.

Результаты расчетов показывают что прибыль на предприятии №14 увеличилась в отчетном году по сравнению с базисным на 2903 у.е.

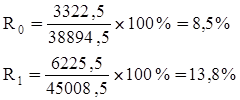

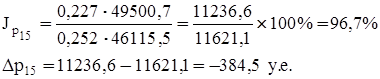

№15: p0 = 57738 - 46115, 5 = 11622, 5 у.е.

p1 = 60714 - 49500, 7 = 11213, 3 у.е.

p1 - p0 = 11213, 3 – 11622, 5 = - 409, 2 у.е.

Результаты расчетов показывают что прибыль на предприятии №15 снизилась в отчетном году по сравнению с базисным на 409, 2 у.е.

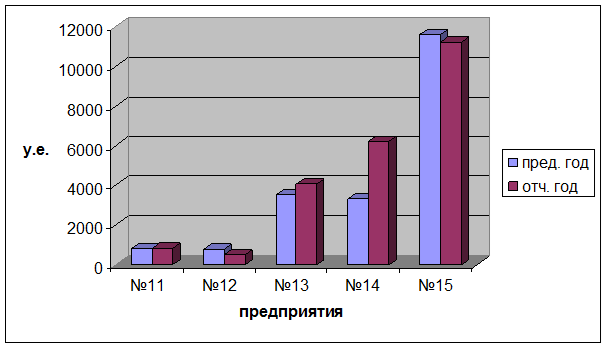

Построим гистограмму, отображающую изменение прибыли по данным предприятиям.

Построим гистограмму, отображающую изменение прибыли по данным предприятиям.

Рис.3. Изменение прибыли в предыдущем и отчетном годах.

Из рис.3 видно, что на предприятиях под номерами 11, 13, 14 увеличилась прибыль от реализации продукции по сравнению с предыдущим годом, а 12 и 15 предприятиях напротив, уменьшилась.

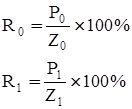

Показатели рентабельности продукции соответственно за предыдущий год и отчетный составили:

№11:

№12:

№13:

№14:

№15:

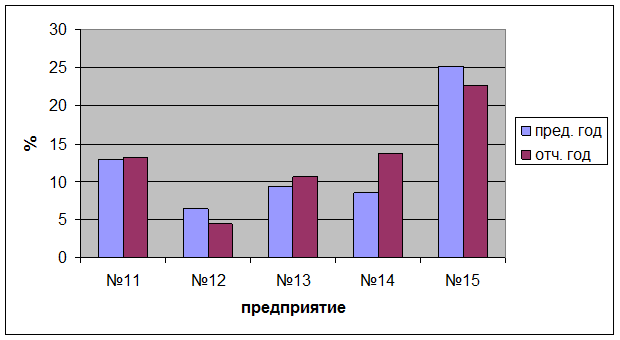

Изобразим полученные значения по рентабельности продукции на следующей гистограмме:

Изобразим полученные значения по рентабельности продукции на следующей гистограмме:

Рис.4. Изменение рентабельности продукции в отчетном и базисном годах.

Из рис.4 мы видим, что рентабельность продукции на предприятиях под номерами 11, 13 и 14 повысилась на 0, 2%, 1, 3% и 5, 3% соответственно, а на предприятиях под номерами 12 и 15 снизилась на 2, 0% и 2, 7%.

Так же из рис.2 и 3 видно, что на предприятиях № 11, 13, 14 одновременно с повышением прибыли происходит повышение рентабельности, а на предприятиях № 12, 15 наоборот – происходит одновременное снижение этих показателей.

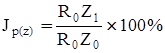

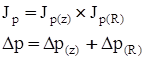

Используя индексный метод анализа, можно определить изменение прибыли от реализации товарной продукции в отчетном году по сравнению с предыдущим годом за счет двух факторов: а) себестоимости товарной продукции; б) уровня рентабельности продукции.

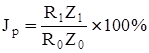

Ø Общее изменение прибыли в отчетном году по сравнению с предыдущим годом за счет двух факторов составило:

То есть в отчетном году по сравнению с предыдущим годом прибыль увеличилась за счет двух факторов на 5, 1%, или на 39, 8 у.е.

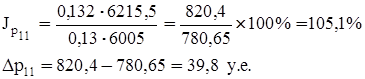

То есть в отчетном году по сравнению с предыдущим годом прибыль уменьшилась за счет двух факторов на 34, 5%, или на 264, 7 у.е.

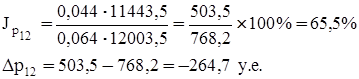

То есть в отчетном году по сравнению с предыдущим годом прибыль увеличилась за счет двух факторов на 16, 2%, или на 566, 3 у.е.

То есть в отчетном году по сравнению с предыдущим годом прибыль увеличилась за счет двух факторов на 87, 9%, или на 2905, 2 у.е.

То есть в отчетном году по сравнению с предыдущим годом прибыль уменьшилась за счет двух факторов на 3, 3% или на 384, 5 у.е.

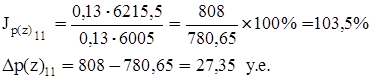

Ø Изменение прибыли в отчетном году по сравнению с предыдущим годом за счет фактора себестоимости составило:

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения себестоимости на 3, 5% прибыль увеличилась на 27, 35 у.е.

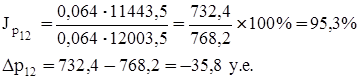

То есть в отчетном году по сравнению с предыдущим годом за счет снижения себестоимости на 4, 7%, прибыль снизилась на 35, 8 у.е.

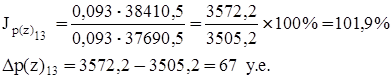

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения себестоимости на 1, 9% прибыль увеличилась на 67 у.е.

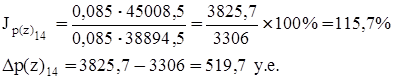

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения себестоимости на 15, 7% прибыль увеличилась на 519, 7 у.е.

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения себестоимости на 7, 3% прибыль увеличилась на 853, 1 у.е.

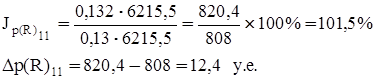

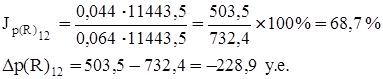

Ø Изменение прибыли в отчетном году по сравнению с предыдущим годом за счет фактора уровня рентабельности составило:

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения рентабельности на 1, 5% прибыль увеличилась на 12, 4 у.е.

То есть в отчетном году по сравнению с предыдущим годом за счет снижения рентабельности на 31, 3% прибыль снизилась на 228, 9 у.е.

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения рентабельности на 13, 9% прибыль увеличилась на 499, 3 у.е.

То есть в отчетном году по сравнению с предыдущим годом за счет увеличения рентабельности на 62, 4% прибыль увеличилась на 2385, 5 у.е.

То есть в отчетном году по сравнению с предыдущим годом за счет снижения рентабельности на 9, 9% прибыль снизилась на 1237, 6 у.е.

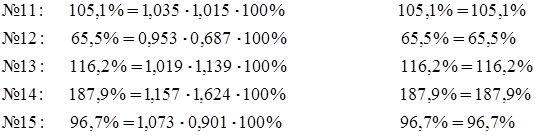

В подтверждение правильности выводов имеем следующие тождества:

№11: 39, 8 = 27, 35 + 12, 4 39, 8 = 39, 8

№12: - 264, 7= -35, 8 + (-228, 9) - 264, 7 = - 264, 7

№13: 566, 3 = 67 + 499, 3 566, 3 = 566, 3

№14: 2905, 2 = 519, 7 + 2385, 5 2905, 2 = 2905, 2

№15: - 384, 5 = 853, 1 + (-1237, 6) - 384, 5 = - 384, 5

Таким образом в отчетном году по сравнению с базовым на предприятии №11 прибыль от реализации продукции повысилась за счет увеличения себестоимости, а на предприятиях №13 и 14 – за счет увеличения уровня рентабельности. В то же время на предприятия №12 и 15 наоборот прибыль уменьшилась за счет снижения уровня рентабельности.

В статистическом анализе на промышленном предприятии представляет интерес изучение взаимосвязи рентабельности предприятия и ряда показателей–сомножителей:

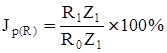

§ Коэффициент балансовой прибыли:

К =  ;

;

§ Рентабельность продукции;

§ Число оборотов основных и оборотных средств:

=

=  .

.

Таблица 4

Исходные данные для расчета рентабельности предприятия.

Предпри-ятие

Балансовая прибыль, у.е.

Последнее изменение этой страницы: 2020-02-17; Просмотров: 160; Нарушение авторского права страницы