|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Собственный капитал организации в абсолютном выражении должен превышать заёмный или темпы его роста в процентах должны быть выше, чем темпы роста заёмного капитала.

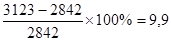

: 3524 = 0, 39 1759: 3905 = 0, 45 - не соответствует. ) Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской - чуть выше. Темпы прироста дебиторской - Темпы прироста кредиторской - В балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра в строке 470 должна быть без скобок. - Соответствует. Теперь используем коэффициентный метод. Для этого: . Оценим ликвидность баланса ООО «Сфера». Таблица 5

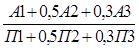

Сравним показатели на начало года - А1(955) ≥ П1(946); А2(2842) ≥ П2(2562); А3(356) ≥ П3(16); А4(758) ≤ П4(1387) и на конец года - А1(53) ≤ П1(758) - не соответствует; А2(3123) ≥ П2(3120); А3(398) ≥ П3(27); А4(2090) ≥ П4(1759). Из этих неравенств видно, что на начало года баланс организации был абсолютно ликвидным, но в конце года таковым уже не являлся. . Проведём оценку платёжеспособности ООО «Сфера». Для этого рассчитаем следующие коэффициенты, результаты представим в таблице.

Таблица 6

Коэффициент абсолютной ликвидности показывает, что в начале года 27% обязательств может быть погашено предприятием в срочном порядке, к концу года только 1, 4%. Это свидетельствует о дефиците денежных средств, т.е. организация не платёжеспособна. . Проведём оценку финансовой устойчивости ООО «Сфера». Для начала рассчитаем: СОС на начало года= 1387-758 = 629 т.р. и СОС на конец года = 1759-2090 = -331 т.р. Теперь рассчитаем тип финансовой устойчивости: на начало года - З(256) ≤ СОС(629); на конец года - З(298) ≥ СОС(-331), не соответствует З(298) ≥ СОС + ДЗС (-304), не соответствует З(298) ≤ СОС + ДЗС + ККЗ (2258) Отсюда видно, что ООО «Сфера» в начале года имеет абсолютную финансовую устойчивость (первый тип), а в конце года неустойчивое финансовое состояние (третий тип). Теперь рассчитаем относительные показатели финансовой устойчивости, результаты занесём в таблицу. Таблица 7

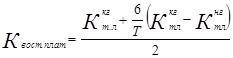

Из расчётов видно, что ООО «Сфера» на начало года достаточно обеспечена собственными оборотными средствами, к концу же года оборотные активы не покрывались собственными средствами. Значение коэффициента финансовой независимости ниже критической точки 0, 6, что свидетельствует о неблагоприятной финансовой ситуации, т.е. собственникам принадлежат 31% в стоимости имущества. Поскольку коэффициент текущей ликвидности не соответствует норме, рассчитаем коэффициент восстановления платёжеспособности:

у ООО «Сфера» нет возможности восстановить свою платёжеспособность в ближайшие шесть месяцев. . Оценим деловую активность ООО «Сфера». Для этого рассчитаем следующие коэффициенты, результаты занесём в таблицу.

Таблица 8

Из расчётов видим, что полный цикл производства и обращения, приносящий прибыль, совершается 2, 1 раза в год. Дебиторская задолженность превращается в денежные средства 3, 6 раза за год. Коэффициент оборачиваемости кредиторской задолженности показывает, что предприятию требуется 12, 7 оборотов для оплаты выставленных ей счетов. В среднем для оплаты кредиторской задолженности требуется 28, 7 дней. Коэффициент оборачиваемости запасов отражает скорость реализации их, она равна 39, 1. 5. Оценим рентабельность ООО «Сфера», для этого рассчитаем следующие коэффициенты и результаты занесём в таблицу.

Таблица 9

Коэффициент рентабельности активов показывает, что предприятию понадобилось 0, 04 рубля, для получения 1 рубля прибыли. Коэффициент рентабельности продаж показывает, что предприятие получает 0, 02 рубля прибыли с каждой единицей реализованной продукции. Коэффициент рентабельности собственного капитала показывает, что 0, 29 рубля чистой прибыли заработал каждый рубль, вложенный собственниками компании. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 235; Нарушение авторского права страницы

,

,  - соответствует.

- соответствует. 2482, 8/2231, 8=1, 11733, 9/2326, 1=0, 75 (≤ 1)

2482, 8/2231, 8=1, 11733, 9/2326, 1=0, 75 (≤ 1)

=0, 6 -

=0, 6 -