|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Нормативно-правовые основы регулирования бухгалтерского учета в Российской Федерации

бухгалтерский учет инновационный экономика Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Система нормативного регулирования бухгалтерского учета, разработанная Министерством финансов России, состоит из документов четырех уровней: ) законодательный уровень; ) нормативный уровень; ) методический уровень; ) организационный уровень. К первой группе относятся законодательные документы: федеральные законы, указы Президента РФ и постановления Правительства России. Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы Федеральным законом РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Ко второй группе относят нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. По поручению Правительства Минфин России разработал и утвердил Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34н, действие которого распространяется на все организации в РФ, за исключением Центробанка РФ и кредитных организаций. На основе положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ Министерство финансов России разрабатывает положения (стандарты) по бухгалтерскому учету. В настоящее время в России действуют такие учетные стандарты (ПБУ): ПБУ 1/2008 «Учётная политика организации»; ПБУ 2/2008 «Учет договоров строительного подряда»; ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте»; ПБУ 4/99 «Бухгалтерская отчётность организации»; ПБУ 5/12 «Учет запасов»; ПБУ 6/01 «Учёт основных средств»; ПБУ 7/98 «События после отчётной даты»; ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»; ПБУ 9/99 «Доходы организации»; ПБУ 10/99 «Расходы организации»; ПБУ 11/2008 «Информация о связанных сторонах»; ПБУ 12/2010 «Информация по сегментам»; ПБУ 13/2000 «Учёт государственной помощи»; ПБУ 14/2007 «Учёт нематериальных активов»; ПБУ 15/2008 «Учёт расходов по займам и кредитам»; ПБУ 16/02 «Информация по прекращаемой деятельности»; ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы»; ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций»; ПБУ 19/02 «Учёт финансовых вложений»; ПБУ 20/03 «Информация об участии в совместной деятельности»; ПБУ 21/2008 «Изменения оценочных значений»; ПБУ 22/2010 «Исправление ошибок в бухгалтерском учёте и отчетности»; ПБУ 23/2011 «Отчёт о движении денежных средств»; ПБУ 24/2011 «Учёт затрат на освоение природных ресурсов». Документы в сфере регулирования бухгалтерского учета в России первого и второго уровней носят строго обязательный характер. К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы третьего уровня носят рекомендательный, разъясняюще-уточняющий характер по сравнению с документами более высоких первого и второго уровней. Четвертую группу документов нормативного регулирования бухгалтерского учета в РФ составляют рабочие документы, формирующие учетную политику организации, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности предприятия. Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат: выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов; способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней; особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т. п.) Названия документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения руководство организации определяет самостоятельно. 1.3 Организация бухгалтерского учета и требования, предъявляемые к его ведению в России и в зарубежных странах

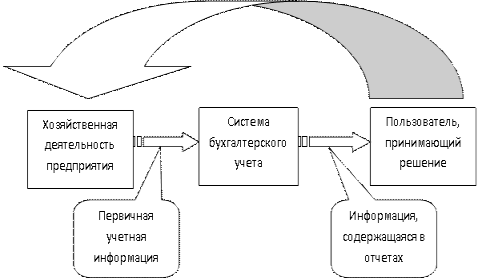

Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности (см. рис. 1.1).

Рис. 1.1 - Место бухгалтерского учета в системе хозяйственной деятельности

Объектами бухгалтерского учета является имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации; обеспечение информацией для контроля за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов; своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности; выявление и мобилизация внутрихозяйственных резервов. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Руководители организаций могут в зависимости от объема учетной работы: учреждать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; вводить в штат должность бухгалтера; передавать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; осуществлять личное ведение бухгалтерского учета. По действующему законодательству все предприятия, объединения и организации, включая предприятия с участием иностранных инвесторов (совместные предприятия), а также предприятия, полностью принадлежащие иностранным инвесторам, должны вести бухгалтерский учет в соответствии с общим концептуальным подходом, принятым в стране, и нести ответственность за соблюдение порядка ведения учета и отчетности. Бухгалтерский учет должен обеспечивать объективность при получении учетных данных; полноту, простоту, оперативность и экономичность учета; сопоставимость планируемых (прогнозных), нормативных и учетных показателей. Структура бухгалтерии и организация дела в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством: предоставление полной и достоверной информации руководству о финансовом состоянии предприятия, о критических ситуациях, дефиците денежных средств; осуществление расчетных взаимоотношений с дебиторами и кредиторами, а также с сотрудниками по оплате труда и подотчетным средствам; - контроль работы материально ответственных лиц; контроль своевременного и полного выполнения предприятием своих обязательств по расчетам с бюджетом и внебюджетными фондами; ответственность за полноту и четкость операций по наличным и безналичным денежным расчетам предприятия; представление в контролирующие органы отчетности. Рассмотрим некоторые аспекты ведения бухгалтерского учета за рубежом. Так, постановка и ведение финансового учета в зарубежных западных странах в большинстве случаев относятся к компетенции самой организации. Общепринятые нормы или правила лишь определяют рамки, в пределах которых организации предоставляется широкая свобода выбора. В различных странах разрабатываются так называемые стандарты учета. Например, в США это Общепринятые принципы учета, в Великобритании - Положения о стандартах ведения учета. Национальные правила, регулирующие ведение учета, существенно отличаются, однако можно выделить группы стран. Одной из самых распространенных является классификация систем, которая включает: ) Британо - американская модель - Австралия, Великобритания, Гонконг, Индия, Канада и т. д. Для этой модели характерны ориентация учета на нужды инвесторов и кредиторов, наличие развитого рынка ценных бумаг, высокий уровень профессиональной бухгалтерской подготовки. ) Континентальная модель - Австрия, Бельгия, Греция, Италия, Норвегия, ФРГ и др. Эта система характерна тесными производственными связями с банками, подробным юридическим регламентом учета и отчетности, ориентация учета и отчетности на интересы государственного налогообложения. ) Южноамериканская модель - Аргентина, Бразилия, Перу и др. Она характерна такими чертами, как высокий уровень инфляции, жесткие требования государства, унификация принципов учета. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 229; Нарушение авторского права страницы