|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности оценки финансового результата жилищно-коммунальной сферы

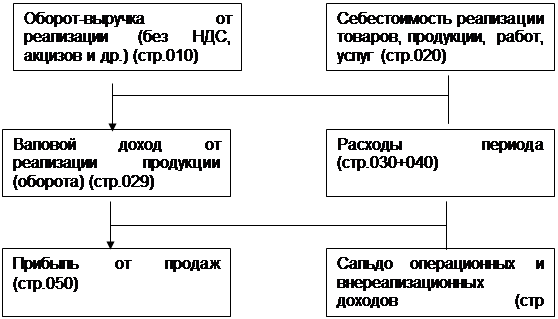

Предприятия жилищно-коммунального хозяйства – муниципальные унитарные предприятия, в соответствии с ч. 2 ст.50 Гражданского кодекса РФ являющиеся коммерческими организациями, преследующими извлечение прибыли в качестве основной цели соей деятельности, следовательно, их деятельность должна приносить прибыль. Согласно ч. 1 ст. 42 Бюджетного кодекса РФ часть прибыли, остающейся после уплаты налогов и обязательных платежей, подлежит зачислению в доходы бюджета соответствующего муниципального образования. Важным моментом исследования является подход к оценке финансовых результатов фирмы с точки зрения его прибыльности и рентабельности – выживаемости в рыночных условиях. Поэтому акцент в исследовании делается, прежде всего, на анализ и оценку показателей, характеризующих прибыльность фирмы. Цель анализа заключается в том, чтобы дать сводную систему показателей, характеризующих внутреннее финансовое состояние предприятия, необходимых для принятия деловых производственно-хозяйственных и управленческих решений по его улучшению. Первый этап. Теоретической базой экономического анализа финансовых результатов деятельности фирмы служит принятая для всех фирм, независимо от формы собственности, единая модель оценки хозяйственного механизма фирмы в условиях рыночных отношений, основанная на формировании прибыли. Модель хозяйственного механизма предприятия, основанная на формировании прибыли представлена на рисунке 1.4 (указаны строки формы №2 " Отчет о прибылях и убытках" ). Данная модель отражает присущее всем фирмам, функционирующим в условиях рынка единство показателей финансовых результатов деятельности, процессов формирования и распределения прибыли, системы налогообложения.

Рис. 1.4 Модель оценки хозяйственного механизма фирмы, основанная на формировании прибыли

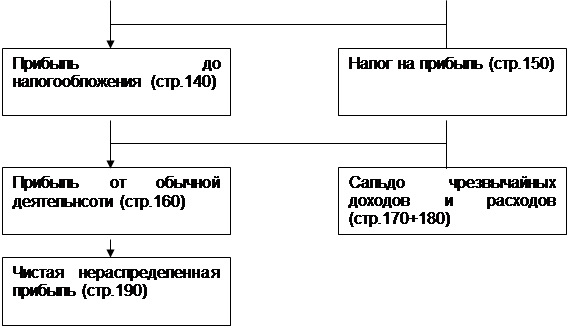

Модель формирования и распределения финансовых результатов деятельности ЖКХ в условиях рыночной экономики содержит ряд расчетов. 1. Определение валового дохода от реализации продукции – определяется как разница между выручкой от реализации продукции в отпускных ценах фирмы (без налога на добавленную стоимость, акцизов и других аналогичных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валового дохода включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовой доход – показатель эффективности работы производственных подразделений фирмы. 2. Определение прибыли от реализации продукции. Она определяется вычитанием из валового дохода текущих периодических расходов (коммерческих и общехозяйственных расходов), приходящихся на реализованную продукцию. Прибыль от реализации продукции есть показатель экономической эффективности основной деятельности фирмы, т.е. производства и реализации продукции (работ, услуг). 3. Определение результата от финансовых и прочих операций и прибыли от финансово-хозяйственной деятельности (основной, финансовой и прочей деятельности). Результат (прибыль или убыток) от финансовой деятельности и прочей деятельности определяется алгебраическим (с учетом знака) сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей. Прибыль от основой, финансовой и прочей деятельности есть сумма результатов от реализации продукции и от финансовой и прочей деятельности. 4. Определение общей балансовой прибыли. Такая прибыль есть алгебраическая сумма прибылей от основой, финансовой и прочей деятельности и сальдо прочих внереализационных доходов и расходов. Балансовая прибыль есть показатель экономической эффективности всей хозяйственной деятельности. 5. Определение прибыли, остающейся в распоряжении фирмы, т.е. чистой прибыли. Чистая прибыль определяется вычитанием из балансовой прибыли величины налогов. Для налогообложения балансовая прибыль корректируется в соответствии с налоговыми стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими). 6. Определение нераспределенной прибыли, включаемой в бухгалтерский баланс. Такая прибыль определяется вычитанием из чистой прибыли средств, использованных в отчетном периоде. Рассмотренная модель отражает основные черты системы принятых нормативных распределительных отношений между интересами государства и отдельных фирм. Для фирмы налог на прибыль как система безвозмездного изъятия определенной доли прибыли в государственный бюджет является неизбежным необходимым элементом в процессе функционирования капитала данной фирмы. Модель формирования и распределения финансовых результатов деятельности фирмы определяет порядок и направления анализа показателей прибыли. Второй этап. Проводится оценка уровня и динамики финансовых результатов по данным ф. №2 с использованием метода горизонтального анализа. Третий этап. Анализируются изменения в структуре прибыли отчетного периода с использованием методов вертикального анализа. Четвертый этап. Формируется расчетный алгоритм, показателей, дающих оценку и анализ финансовых результатов фирмы.

Таблица 1.3 Показатели, характеризующие финансовый результат

Представим расчетные формулы предложенных показателей: Блок 1. Показатели рентабельности наиболее полно дают обобщающую оценку эффективности формирования прибыли. 1. Коэффициент рентабельности активов:

КРа = ЧП/А (36),

где КРа – коэффициент рентабельности всех используемых активов; ЧП – сумма чистой прибыли в рассматриваемом периоде; А – средняя стоимость всех используемых активов в рассматриваемом периоде. Рентабельность активов характеризует эффективность и прибыльность использования всех активов организации. Отражает величину прибыли, приходящейся на один рубль, вложенный во внеоборотные и оборотные активы. 2. Коэффициент рентабельности собственного капитала:

КРск = ЧП/СК (37),

где КРск – коэффициент рентабельности собственного капитала; ЧП – сумма чистой прибыли в рассматриваемом периоде; СК – средняя сумма собственного капитала в рассматриваемом периоде. Рентабельность собственного капитала характеризует эффективность использования организацией ее собственного капитала. Этот коэффициент показывает общий уровень прибыли, генерируемой собственным капиталом фирмы. Низкое значение коэффициента может свидетельствовать о наличии избытка собственного капитала по отношению к заемным средствам, что говорит о неудовлетворительности использования капитала или недостаточности привлечения заемного капитала. С другой стороны, высокое значение показателя может стать причиной нехватки капитала, которое является следствием избыточного привлечения заемных средств. 3. Коэффициент рентабельности продаж (реализации продукции). Данный показатель отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (работ, услуг) на 1 рубль выручки. Оптимальным является пропорциональный рост показателей в числителе и знаменателе. Коэффициент рентабельности продаж по чистой прибыли:

КРп = ЧП / ОР (38),

где КРп – коэффициент рентабельности продаж; ЧП – сумма чистой прибыли в рассматриваемом периоде; ОР – выручка от реализации (объем реализации продукции) в рассматриваемом периоде. Коэффициент рентабельности продаж по прибыли от реализации:

КРр = ПР / ОР (39),

где КРр – коэффициент рентабельности продаж по прибыли от реализации; ПР – сумма прибыли от реализации в рассматриваемом периоде; ОР – выручка от реализации (объем реализации продукции) в рассматриваемом периоде. Коэффициент рентабельности продаж по валовой прибыли:

КРв = (ОР-С/С) / ОР (40),

где КРв – коэффициент рентабельности продаж по валовой прибыли; ОР – выручка от реализации (объем реализации продукции) в рассматриваемом периоде; С/С – себестоимость проданных товаров. Услуг, работ, продукции в рассматриваемом периоде. Все приведенные коэффициенты рентабельности продаж показывают, какую долю прибыли получает предприятие при данном объеме продаж. Блок 2. Показатели эффективности распределения прибыли. 1. Коэффициент налогооблагаемой прибыли:

КНП = НПп / БП (41),

где КНП – коэффициент налогооблагаемой прибыли; НПп – сумма налогов, сборов и других обязательных платежей, выплаченных за счет прибыли в рассматриваемом периоде; БП – сумма балансовой прибыли фирмы в рассматриваемом периоде. 2. Коэффициент чистой прибыли:

КЧП = ЧП / ВП (42),

где КЧП – коэффициент чистой прибыли; ЧП – сумма чистой прибыли предприятия в рассматриваемом периоде; ВП – сумма валовой прибыли фирмы в рассматриваемом периоде. 3. Коэффициент потребления прибыли:

ККП = ЧПк/ЧП (43)

где ККП – коэффициент потребления прибыли; ЧПк – сумма чистой прибыли направленной (использованной) на потребление; ЧП – общая сумма полученной чистой прибыли. Таким образом, рассмотрев особенности оценки финансового результата, проведем анализ на основе выбранного алгоритма на примере организации жилищно-коммунального хозяйства ООО «Сфера» - ЖКХ №4. |

|||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 124; Нарушение авторского права страницы