|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение экономической эффективности мероприятий по улучшению условий труда ⇐ ПредыдущаяСтр 5 из 5

Создание благоприятных условий труда, его дальнейшее облегчение способствуют, с одной стороны, сохранению здоровья трудящихся, совершенствованию их трудовых навыков, а, с другой – повышению работоспособности и производительности труда, снижению текучести кадров и улучшению дисциплины на производстве. Основными общими показателями экономической эффективности мероприятий по научной организации труда, определяющими целесообразность их внедрения, являются: рост экономической эффективности и годовой экономический эффект, т.е. экономия приведенных затрат. Наряду с этими показателями, используются и другие (частные) показатели: снижение трудоемкости продукции, относительная экономия (высвобождение) численности работников, прирост объема производства, экономия рабочего времени, экономия по элементам себестоимости продукции, прирост дохода (прибыли) на рубль затрат и срок окупаемости единовременных затрат. Рассмотрим механизм расчета показателей экономической эффективности мероприятий по улучшению условий труда. 1. Один из показателей оценки организации труда – коэффициент его условий. Его определение базируется на расчете индексов, характеризующих отклонение фактических условий от нормативных. В методических рекомендациях по оценке уровня НОТ, подготовленных НИИ труда для предприятий, а также справочным пособиям по НОТ, индекс предполагается рассчитывать по формуле:

где а – индекс отклонений фактических условий труда от нормативных (по фактам); Уф, Ун – фактическое и нормативное значение показателей условий труда в соответствующих единицах измерений. Из формул (1) и (2) следует, что чем ближе фактическое состояние показателя к нормативному, а индекса – к единице, тем лучше условия труда. Но эти рассуждения, как и методика расчета, верны, когда под Ун понимается оптимальное значение какого-либо фактора, определяющего условия работы. Если же под Ун понимать предельно допустимые значения (ПДК, ПДУ) какого-либо фактора, характеризующего эти условия, формулы для расчета неприемлемы. Было предложено в подобных случаях, что индекс должен отражать не степень соответствия, а отклонение фактических условий труда и предельно допустимых. И чем оно больше, тем лучше условия труда.

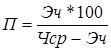

где Уп – предельно допустимые факторы, определяющие условия труда. Таким образом, чем меньше значение Уф, тем ближе к единице значение индекса, а, следовательно, и коэффициента. Формулу (3) необходимо использовать, прежде всего, применительно к факторам «беспорогового действия», в частности, к ионизирующему излучению. К факторам беспорогового действия есть основание относить и химические канцерогены. Следовательно, при наличии этих факторов на производстве (например, в составе промышленной пыли) анализ и оценка состояния условий труда также должны базироваться на вышеизложенных принципах. 2. Прирост производительности труда (П) в результате экономии численности работников рассчитывается по формуле:

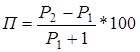

где Эч – относительная экономия (высвобождение) численности работающих после внедрения отдельных мероприятий, (человек); Чср – расчетная среднесписочная численность работающих по участку, цеху, предприятию, исчисленная на объем производства планируемого периода по выработке базисного периода, (человек). 3. Прирост производительности труда в результате увеличения продолжительности фазы устойчивой работоспособности при улучшении условий труда рассчитывается по формуле:

где Р1 – удельный вес продолжительности фазы повышенной работоспособности в общем фонде рабочего времени до внедрения мероприятий, улучшающих условия труда; Р2 – удельный вес продолжительности фазы повышенной работоспособности в общем фонде рабочего времени после внедрения мероприятий; Кп – поправочный коэффициент, отражающий долю прироста производительности труду, обусловленную функциональным состоянием организма человека в различных условиях труда; принимается равным 0, 20. 4. Годовой экономический эффект (Эг) (экономия приведенных затрат, в рублях) рассчитывается по формуле: Эг = (С1 – С2) * В2 – Ен * Зед (6), где С1 и С2 – себестоимость продукции (работ) до и после внедрения мероприятий (текущие затраты), руб.; Б2 – годовой объем продукции (работ) после внедрения мероприятий, в натуральном выражении; Ен – нормативный коэффициент сравнительной экономической эффективности (величина, обратная нормативному сроку окупаемости, Тн); Зед – единовременные затраты, связанные с разработкой и внедрением мероприятий, руб. Нормативный коэффициент сравнительной экономической эффективности (Ен) для мероприятий по НОТ устанавливается 0, 15, нормативный срок окупаемости (Тн) – 6, 7 года. При определении годового экономического эффекта экономия по себестоимости продукции – (С1 – С2) В2 – может быть рассчитана непосредственно в годовом разрезе по отдельным элементам себестоимости (з/п, материалы, амортизация и т.д.) при наличии необходимых исходных данных. С учетом деления текущих (эксплуатационных) затрат на условно-переменные и условно-постоянные формула (6) принимает вид: Эг = (а1 – а2) + (У / В1 – У / В2) * В2 – Ен * Зед (7), где а1, а2 – текущие затраты на единицу продукции (работ по статьям условно-переменных расходов в себестоимости продукции до и после внедрения мероприятий, руб.; У – годовая сумма условно-постоянных расходов в себестоимости продукции базисного периода, руб.; В1, В2 – годовой объем продукции (работ) до и после внедрения мероприятий в натуральном выражении. 5. Относительная экономия (высвобождение) численности работающих (Эч), человек. Исходными данными для определения высвобождения численности работающих является изменение сменного фонда рабочего времени в результате сокращения его потерь и непроизводственных затрат труда. Эч = (Фп / Фд – 1) * Ч (8), где Фд и Фп – фонд рабочего времени в среднем на одного работающего соответственно до и после внедрения мероприятий, ч; Ч – среднесписочная численность рабочих. 6. Экономия рабочего времени в связи с сокращением потерь и непроизводительных затрат времени (Эвр), человеко-час. Эвр = б * ч * Ф (9); где б – сокращение потерь и непроизводительных затрат времени на одного рабочего в течение смены, ч; ч – численность работающих, у которых сокращаются потери и непроизводительные затраты времени, человек; Ф – годовой фонд рабочего времени одного рабочего, дней. 7. Прирост объема производства (Р), %. Исходными данными для расчета прироста объема производства являются увеличение объема производства или снижение объема трудоемкости и сокращение потерь рабочего времени в результате внедрения мероприятий по НОТ.

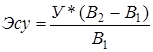

где В1 и В2 – годовой объем производства до и после внедрения мероприятия, нормо-час, человеко-час. 8. При росте объема производства, достигаемого в результате внедрения мероприятий по НОТ, годовой экономический эффект может быть образован за счет экономии от снижения себестоимости на условно-постоянных расходах. Следует различать абсолютную и относительную экономию по условно-постоянным расходам. Под абсолютной экономии по условно-постоянным расходам понимается экономия по тем статьям, на которые внедрение мероприятий оказывает непосредственное влияние. Под относительной экономией по условно-постоянным расходам понимается экономия на единицу продукции, полученной в результате увеличения годового объема ее производства. Исходными данными для расчета относительной экономии по условно-постоянным расходам (Эсу) служат: сумма постоянных расходов цеха на изделие по плану на год и годовой выпуск этого изделия до и после внедрения мероприятия. где У – годовая сумма условно-постоянных расходов в с/с продукции базисного периода, руб.; В1 и В2 – годовой объем производства до и после внедрения мероприятия, человеко-час. 9. Прирост объема производства может быть выражен в процентах (р), тогда Эсу = Ур / 100 или Эсу = У1 (В2 – В1) (12), где У1 – условно-постоянные расходы на единицу продукции, руб. 10. Экономия от снижения удельных капиталовложений в результате лучшего использования оборудования (Эку), которая рассчитывается по формуле: Эку = Ен * Фб / 100 (13), где Фб – балансовая стоимость оборудования, на котором увеличился выпуск продукции в результате внедрения мероприятия по НОТ, руб; Ен – нормативный коэффициент сравнительной экономической эффективности. Рост объема выпуска продукции при расчетах экономии на условно-постоянных расходах определяется исходя из потребности в этой продукции, возможности реализации, материального обеспечения и др. При увеличении выпуска продукции у отдельной группы рабочих экономия на условно-постоянных расходах по участку, цеху, предприятию подсчитывается с учетом удельного веса этой продукции в объеме производства всего подразделения. Заключение

Создание нормальных условий труда заключается в обеспечении благоприятной обстановки на рабочем месте – устранение тяжелых физических работ, труда во вредных и аварийных условиях, снижении его монотонности, нервной напряженности и т.д. Условия труда необходимо понимать как результат действия множества взаимосвязанных факторов производственного и социально-психологического характера. Потому, проводя мероприятия по улучшению условий труда на предприятии, высшему руководству и инженерным службам надо учитывать все факторы условий труда. От этого зависит эффективность проводимых мероприятий. Конечно, при этом надо учитывать специфику конкретного производства. Например, использование функциональной музыки в шумных цехах машиностроительных предприятий даст отрицательный эффект. В решении проблемы улучшения условий труда большую роль играет планомерность осуществления мероприятий. Основным документом, определяющим сущность и очередность проведения мероприятий в области улучшения условий труда, является план мероприятий по улучшению и оздоровлению условий труда в организации. План составляется на основе результатов аттестации рабочих мест по условиям труда аттестационной комиссией с учетом предложений, поступивших от подразделений организации или отдельных работников. План должен предусматривать мероприятия по улучшению техники и технологии, применению средств индивидуальной и коллективной защиты, оздоровительные мероприятия, а также мероприятия по охране и организации труда. Условия труда на предприятии как условия жизни работников в процессе их деятельности, являются одновременно элементом производственной системы и объектом организации, планирования и управления. Поэтому изменение условий труда невозможно без вмешательства в производственный процесс. То есть необходимо сочетать, с одной стороны, условия труда, с другой – технологию производственных процессов.

Библиография 1. Андреев С.В., Ефремова О.С. Охрана труда от «А» до «Я»: Выпуск 3. – М.: Альфа-Пресс, 2006. – 392с. 2. Калачева Л.Л. Условия труда. – Новосибирск, 1978. 3. Организация и нормирование труда: Уч. пособие / Под ред. В.В. Адамчука. – М., 1999. 4. Основы научной организации труда на предприятии / Под общ. ред. И.А. Полякова. – М.: 1987. 5. Оценка освещения рабочих мест. Методические указания МУ ОТ РМ 01-98/МУ 2.2.4 706-98. – М.: Апрохим, 1998. 6. Пашуто В.П. Организация и нормирование труда на предприятии: Учеб. пособие для студ. экон. спец. вузов. – Мн.: Новое знание, 2001. – 304с. 7. Положение о порядке проведения аттестации рабочих мест по условиям труда // Человек и труд, 1997. – № 9. 8. Положение о порядке проведения аттестации рабочих мест по условиям труда / М-во труда и соц. развития РФ; сост. М. Ф. Маркова и др. – М.: «ОБТ», 1997. – 108с. 9. Рофе А.И. Научная организация труда. – М.: «МИК», 1998. 10. Рофе А.И. Организация и нормирование труда: Учебник для вузов.-М.: МИК, 2001. 11. Саноян Г.Г. Создание условий оптимальной работоспособности на производстве. – М.: Экономика, 1978. 12. Слезингер Г.Э. Труд в условиях рыночной экономики. М., 1996. 13. Фильев В.И. Охрана труда на предприятиях РФ: Ф57 (Охрана труда на основе ГОСТов РФ). – М.: Журнал «Управление персоналом», 1997. – 160с. 14. Шепеленко С.Г. Организация, нормирование и оплата труда на предприятии. – М.: Март, 2004. – 158с.

Приложение 1 |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 193; Нарушение авторского права страницы

(1);

(1);  (2),

(2),  (3);

(3);  (4),

(4),  * Кп (5),

* Кп (5),  (10),

(10),  (11),

(11),