|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Современные тенденции банковского кредитования

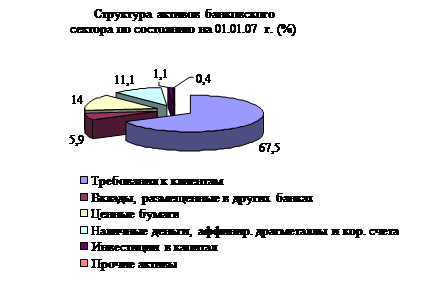

В последние годы экономика Казахстана характеризуется устойчивыми позитивными тенденциями. Высокие темпы экономического роста страны обеспечиваются не только внешними факторами, связанными с благоприятной ценовой конъюнктурой на сырьевые ресурсы, но и внутренними. Казахстан фактически с нуля построил эффективную банковскую систему - и это притом, что в республике фактически не было традиций банковского дела. Именно, банковский сектор Казахстана является сегодня наиболее реформированным и динамично развивающимся, а наши банковские технологии уже сегодня считаются на постсоветском пространстве востребованной, конкурентоспособной, экспортной продукцией. Укрепление банковской системы характеризуется высокими темпами роста активных банковских операций. Банковская система - наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность). Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, они обеспечивают основной оборот средств и служат основными поставщиками финансовых инструментов. По данным АФН на 01.02.2008 на казахстанском финансовом рынке функционируют следующие банки второго уровня: АО " Казахстанский инновационный коммерческий банк" АО " Delta Bank" АО " Альянс Банк" АО " АТФБанк" АО " БАНК " КАСПИЙСКИЙ" АО " Банк ТуранАлем" АО " Банк ЦентрКредит" АО " ДАБ " ABN AMRO Банк Казахстан" АО " ДАНАБАНК" АО " ДБ " Национальный Банк Пакистана" в Казахстане АО " ДОЧЕРНИЙ БАНК " КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК" АО " Евразийский банк" АО " Жилищный строительный сберегательный банк Казахстана" АО " Заман-Банк" АО " Казинвестбанк" АО " Казкоммерцбанк" АО " Мастербанк" АО " МБ " Алма-Ата" АО " Народный сберегательный банк Казахстана" АО " Нурбанк" АО " СЕНИМ-БАНК" АО " Ситибанк Казахстан" АО " Торгово-промышленный Банк Китая в Алматы" АО " Цеснабанк" АО " Эксимбанк Казахстан" АО " ЭКСПРЕСС БАНК" АО " МЕТРОКОМБАНК" АО ДБ " Альфа-Банк" АО ДБ " Банк Китая в Казахстане" АО ДБ " ТАИБ Казахский Банк" АО СБ " ЛАРИБА-БАНК" АО" ДЕМИР КАЗАХСТАН БАНК" ДБ АО " HSBC Банк Казахстан" ДБ АО " Сбербанк России" ДО АО " Банк Туран Алем" -АО " Темiрбанк" [8] Таким образом, по состоянию на 1 февраля 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 34 банка, 34 филиала и 370 расчетно-кассовых отдела банков. Динамика развития банковского сектора РК за период 01.01.2007 по 01.01.2008 гг. представлена в таблице 1. Как видно из таблицы 1 по сравнению с прошлым годом почти по всем показателям очевиден явный прогресс, увеличилось количество банков второго уровня с 33 до 35, количество филиалов банков второго уровня увеличилось на 28 единиц, а количество расчётно-кассовых отделов на 539 единиц. Увеличилось также количество представительств банков-нерезидентов - их стало на 3 больше [8]. Согласно рисунку 1 в структуре активов банков большую долю занимают займы (требования к клиентам), предоставленные клиентам (75, 9%), наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах (8, 7%), портфель ценных бумаг (6, 7%), вклады, размещенные в других банках (5, 5%). Таблица 1 - Динамика развития банковского сектора РК за период с 01.01.2007 по 01.01.2008 гг.

Займы, предоставленные клиентам - увеличились на 2 876, 5 млрд. тенге или 48, 0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27, 0 млрд. тенге или 2, 7%, ценные бумаги - уменьшились на 452, 6 млрд. тенге или 36, 5%, вклады, размещенные в других банках - увеличились на 119, 0 млрд. тенге или 22, 9%, инвестиции в капитал - увеличились на 125, 4 млрд. тенге или в 2, 3 раза. С начала года просроченная задолженность по балансу увеличилась с 75, 5 млрд. тенге на 25, 0 млрд. тенге (в 1, 3 раза) и составила на отчетную дату 100, 5 млрд. тенге. Остатки на счетах по отражению просроченного вознаграждения увеличились с прошлого года в 3, 6 раза и составили на 1 января 2008 года 17, 0 млрд. тенге. Таблица 2 - Динамика качества активов и условных обязательств (млрд. тенге)

Рисунок 1 - Структура активов банковского сектора РК [20]

Согласно таблицы 2, с начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 2 135, 2 млрд. тенге (на 19, 0%) до 13 377, 7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 57, 5%, сомнительных - увеличился с 26, 9% до 41, 5%, доля безнадежных активов и условных обязательств составила 1, 0%.

Рисунок 2 - Динамика банковских кредитов в 2007 году

Если рассматривать развитие банковского кредита за прошедший 2007 год, то можно сказать, что основной рост кредитов экономике сложился в первом полугодии 2007 года. Во втором полугодии 2007 года вследствие влияния неблагоприятной ситуации на мировом рынке наблюдалось замедление роста кредитов в экономике (рисунок 2). В целом за 2007 год объем кредитов банков экономике вырос на 54, 7% до 7258, 4 млрд. тенге (60, 2 млрд. долл). Показатель отношения кредитов банков экономике к ВВП в 2007 году по сравнению с 2006 годом повысился с 45, 9% до 57, 0% (рисунок 3).

Рисунок 3 - Динамика кредитов, % к ВВП

Рост кредитов в национальной валюте носил опережающий характер по сравнению с кредитами в иностранной валюте. Кредиты в национальной валюте за 2007 год выросли на 71, 7% до 4158, 4 млрд. тенге, в иностранной валюте - на 36, 6% до 3100 млрд. тенге (25, 7 млрд. долл). В результате удельный вес тенговых кредитов повысился с 51, 6% до 57, 3% [11].

Рисунок 4 - Удельный вес долгосрочных и краткосрочных кредитов в общем объёме кредитов В течение 2007 года позитивные изменения произошли также в структуре кредитов по срокам, где рост долгосрочных кредитов (со сроком более 1 года) носил опережающий характер по сравнению с краткосрочными кредитами. Долгосрочные кредиты выросли на 68, 9% до 5800, 8 млрд. тенге, краткосрочные кредиты - на 16, 0% до 1 457, 6 млрд. тенге. Удельный вес долгосрочных кредитов увеличился с 73, 2% до 79, 9% (рисунок 4). В 2007 году объем кредитов предприятиям реального сектора к ВВП повысился по сравнению с показателем за 2006 год с 30, 9% до 36, 8%, тогда как объем кредитов физическим лицам к ВВП вырос с 15, 0% до 20, 3% (рисунок 5).

Рисунок 5 - Удельный вес кредитов физическим и юридическим лицам в общем объёме кредитов

Это в основном обусловлено расширением таких видов банковских продуктов, как ипотечное и потребительское кредитование. Так, в течение 2007 года потребительские кредиты выросли на 55, 5% до 1208, 1 млрд. тенге, ипотечные кредиты выросли на 72, 6% до 683, 6 млрд. тенге. За 2007 год объем кредитов банков малому предпринимательству вырос на 75, 2% до 1508, 2 млрд. тенге или 20, 8% от общего объема кредитов экономике.

Рисунок 6 - Динамика средневзвешенной ставки вознаграждения по кредитам банков, выданных в иностранной валюте

Средневзвешенная ставка вознаграждения по кредитам в национальной валюте физическим лицам в декабре 2007 года по сравнению с декабрем 2006 года повысилась с 18, 0% до 19, 3%, а по кредитам юридическим лицам - с 12, 2% до 14, 8% (рисунок 6)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 373; Нарушение авторского права страницы