|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модели взаимодействия управленческогоСтр 1 из 4Следующая ⇒

КУРСОВАЯ РАБОТА Модели взаимодействия управленческого И финансового учета

Руководитель______________ Ученая степень ___ ______________________ звание __________________________ Фамилия, Имя, Отчество, личная подпись Нормоконтролер___________

______________________________________ Фамилия, Имя, Отчество, личная подпись «___»_______________200 г.

«___»________________200 г.

Ярославль 2003

Содержание Введение…………………………………………………………………………………………3 1. Понятие финансового и управленческого учета…………………………………………..4 1.1.История развития управленческого учета……………………………………………….4 1.2.Сравнительная характеристика финансового и управленческого учета……………….6 2. Модели взаимосвязи финансового и управленческого учета и их особенности.............13 2.1.Интегрированная (монистическая, однокруговая) модель учета………………………13 2.2. Автономная (дуалистическая, двухкруговая) модель учета……………………………18 3.Практическое применение интегрированной и автономной моделей управленческого учета……………………………………………………………………...27 3.1.Интегрированная модель учета на предприятии оптовой торговли……………..….27 3.2.Возможности применения автономной модели учета в отечественной практике…….35 Заключение……………………………………………………………………………………..37 Список литературы…………………………………………………………………………….38 Введение Важнейшими задачами современной практики управления являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности функционирования организации. Чтобы правильно реагировать на динамичные внешние условия развития экономических процессов, на смену режима функционирования организации, на изменения номенклатуры и объема производства продукции, необходима четкая система построения бухгалтерского и управленческого учета. Уровень ее функционирования в значительной степени определяет успешное развитие предприятия, как на российском рынке, так и во внешнеэкономической деятельности. Построение системы управленческого учета на современном предприятии среднего и крупного звена – достаточно сложный и важный процесс. Выбор темы данной курсовой работы обусловлен тем, что в современных условиях развития рыночной экономики крайне важным становится вопрос изучения взаимосвязи финансового и управленческого учета. Существуют различные модели взаимодействия, предложенные разными авторами. В этой курсовой работе мы рассмотрим интегрированную (монистическую, однокруговую) и автономную (дуалистическую, двухкруговую) модели взаимодействия финансового и управленческого учета в условиях современного Плана счетов. Теоретической и методологической основой проведения исследования послужили законодательные акты, методические указания, были использованы источники учебной, монографической и периодической литературы, посвященной организации бухгалтерского и, в частности, управленческого учета в России. Основные задачи курсовой работы: 1. Исследование исторических аспектов возникновения и развития бухгалтерского учета; 2. Сравнение финансового и управленческого бухгалтерского учета; 3. Изучение моделей взаимосвязи финансового и управленческого бухгалтерского учета в современных условиях; 4. Рассмотрение нескольких вариантов дуалистической модели учета; 5. Исследование возможности применения дуалистической модели взаимосвязи финансового и управленческого бухгалтерского учета в отечественной практике.

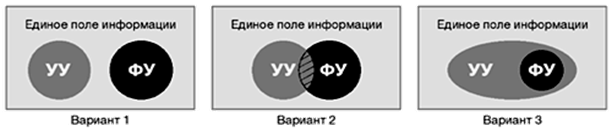

Сравнительная характеристика финансового и управленческого учета. Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Международный институт дипломированных бухгалтеров управления (CIMA) определяет управленческий учет как предоставление информации, необходимой руководству для таких целей, как: - выработка политики; - планирование и контроль деятельности предприятия; - принятие альтернативных решений; - раскрытие данных лицам, находящимся вне экономической единицы (акционеры и другие); - раскрытие данных служащим; - обеспечение сохранности активов. Тремя основными целями управленческого учета являются: - планирование и контроль; - информационное обеспечение принятия решения; - определение затрат.[6] Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1, стр. 9). Рис.1 Взаимосвязь управленческого и финансового учета

· финансовый и управленческий учет полностью независимы друг от друга (вариант 1); · часть данных в финансовом и управленческом учете совпадают, однако в целом это разные системы (вариант 2); · управленческий учет представляет собой комплексную систему, включающую в том числе и финансовый учет (вариант 3). Последний вариант редко встречается в российских компаниях.[7] Таким образом примерная схема взаимодействия финансового и управленческого учета может выглядеть следующим образом. (см. схему 1, стр.9).[8] Таблица 1. Сравнительная характеристика финансового и управленческого учета.

Таблица 1. Продолжение

Таблица 1. Продолжение

Таблица 1. Продолжение

Финансовый бухгалтерский учет – сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет. Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям. С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (см. схему 2, стр.14).[10] Таблица 2. Схема управленческого учета.

Таблица 2. Продолжение

Счета 25 ««Общепроизводственные расходы», 26 «Общехозяйственные расходы» ежемесячно закрывают, списывая собранные на них суммы в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», на которых таким образом обеспечивается возможность калькулирования сокращенной и полной производственной себестоимости продукции (работ, услуг), даже с учетом коммерческих расходов. К счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» следует вести по крайней мере по два субсчета: 1 «Остатки незавершенного производства», 2 «Калькулируемые расходы за отчетный период». В конце отчетного года калькулируемые расходы на этих счетах закрывают записью: Дебет счета 27 «Распределение общих затрат» Кредит счета 20 «Основное производство» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства». При необходимости получить более подробную и полную информацию для управления затратами и себестоимостью на счетах управленческого учета организуется требуемый для этого аналитический учет. Чтобы обеспечить баланс в системе счетов бухгалтерского учета (после отделения от нее счетов управленческого учета), необходим еще один синтетический счет 38 «Незавершенное производство» для учета стоимости заделов незавершенного производства и остатков полуфабрикатов собственной выработки. Счет 37 «Отражение общих затрат» ежемесячно закрывают, проводя записанную на нем сумму по кредиту счета 37 «отражение общих затрат» (см. таблица 3, с.24) в корреспонденции со счетами: 15 «Заготовление и приобретение материальных ценностей»; 40 «Выпуск продукции (работ, услуг)»; 44 «Расходы на продажу».

Таблица 3. Распределение общих затрат.

Второй вариант применения счетов управленческого учета необходим для больших и средних организаций, которые нуждаются в надежной систематизированной информации для управления текущими расходами и себестоимостью. Третий вариант. Для крупных российских организаций со многими видами деятельности, управленческий учет нельзя уложить в рамки, ограниченными счетами 20 – 29, отнесенные к счетам управленческого учета. Существует проект нового плана счетов бухгалтерского учета европейского типа, разработанный ЗАО «Союзаудит» по заказу министерства финансов России.[15] Он состоит из 10 классов счетов, каждый из которых включает по девять групп счетов, а в каждой группе по девять синтетических счетов. Такое построение плана счетов дает возможность на порядок увеличить количество синтетических счетов по сравнению с действующим планом счетов. Все счета разбиты на три раздела: счета финансового учета (семь классов счетов); счета управленческого учета (два класса); счета забалансового учета (один класс). Счета управленческого учета, объединены в два класса, содержат более 150 синтетических счетов. Счета управленческого учета, объединяемые классами семь и восемь, ведут обособленно от счетов финансового учета. Информацию из счетов управленческого учета не включают в отчетный бухгалтерский баланс и другие формы бухгалтерской отчетности. Группа семь содержит счета, предназначенные для конечного балансирования информации управленческого учета. Баланс управленческого учета ежегодно сводится к нулю путем закрытия и последующего открытия счетов. На счете 799 отражают сальдо незакрытых счетов управленческого учета, открывающие и завершающие годовой отчетный цикл (см. таблицу 4, с.25). На счетах управленческого учета предлагаемого проекта плана счетов можно получить достоверную и детализированную информацию, позволяющую составлять бухгалтерскую отчетность в соответствии с требованиями МСФО, а налоговую отчетность – согласно Налоговому кодексу РФ. Таблица 4. Счета управленческого учета.

Таблица 4. Продолжение

Таблица 4. Продолжение

Таблица 4. Продолжение

3. Практическое применение интегрированной и автономной моделей управленческого учета. 3.1. Интегрированная модель учета на предприятии оптовой торговли. Метод двойной записи позволяет установить корреспонденцию только двух счетов. Соответственно, в одномерных системах для формирования регистров управленческого учета, может быть необходимо в дополнение к основной проводке, справочно (чтобы не было двойного счета и не искажался баланс) дублировать эту же сумму, но в разрезе других объектов аналитики. Такая ситуация может возникнуть, например, если необходимо выделять затраты на конкретный проект или подразделение. Система субсчетов и счетов аналитического учета, применяемая в одномерных системах, при наличии многоуровневой иерархии объектов или групп аналитического учета, становится громоздкой и неудобной для работы, в т.ч. анализа. Для составления управленческой отчетности необходимы дополнительные усилия для группировки объектов аналитического учета в соответствии с потребностями менеджмента. Однако для небольших организаций, в частности, для большинства торговых оптовых предприятий, она может быть вполне приемлема. Рассмотрим, например, как может выглядеть аналитический учет счета 44 (Расходы на продажу): 44.1. Транспортные расходы 44.1.1 Доставка товара 44.1.2 Погрузо-разгрузочные работы 44.2 Проценты по банковскому кредиту 44.3 Арендная плата 44.3.1 Склады 44.3.2 Офис 44.4 Услуги связи 44.4.1 Телефон 44.4.1.1 Местный 44.4.1.2 Межгород 44.4.2 Интернет 44.5 Выплаты персоналу 44.5.1 Заработная плата 44.5.2 Прочие выплаты 44.6 Платежи в бюджет 44.6.1 Единый социальный налог 44.6.2 Прочие налоги 44.7 Оргтехника 44.7.1 Ремонт 44.7.2 Обслуживание 44.7.3 Расходные материалы 44.8 Прочие расходы 44.8.1 Услуги сторонних организаций 44.8.1.1 Маркетинг 44.8.1.2 Информационные услуги 44.8.1.3 Охрана 44.8.2 Представительские расходы 44.8.3 Командировочные расходы 44.8.4 Прочее. Более широкие возможности для ведения управленческого учета и формирования управленческой отчетности, предоставляет механизм так называемых “направлений аналитики” (еще их можно называть “аналитическими признаками” или “аналитическими осями”). Эта система является многомерной, количество измерений равно числу направлений аналитики плюс один (за счет самого плана счетов). Количество направлений аналитики может быть ограничено только возможностями выбранного программного обеспечения и соображениями целесообразности ведения того или иного направления аналитики. Важно подчеркнуть, что эта система является интегрированной, т.е. одни и те же счета используются как для бухгалтерского, так и для управленческого учета. Направление аналитики - это совокупность однородных объектов аналитического учета, которыми могут быть, например, основные средства, номенклатура товаров, контрагенты, бизнес-процессы и подсистемы управления, сотрудники и т.д. При этом, одни направления аналитики используются как в бухгалтерском, так и в управленческом учете, как, например, основные средства, сотрудники, номенклатура товаров. Другие – бизнес-процессы и подсистемы управления, проекты, центры ответственности, нужны только для целей управленческого учета. Чтобы обеспечить указанных подход к организации управленческого учета необходимо к каждому счету или субсчету плана счетов “привязать” свои направления аналитики. Пример такой привязки для предприятия оптовой торговли приведен в таблице 5. Данный пример демонстрирует не всю таблицу “привязки” (она состоит из более полутысячи строк), а лишь те счета и субсчета, к которым “привязано” наибольшее количество направлений аналитики. Таблица 5. Фрагменты рабочего плана счетов предприятия торговли с указанием направлений аналитики. Код счета |

Наименование |

Направления аналитики | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Вложения во внеоборотные активы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8.3 | Строительство объектов основных средств | Объекты внеоборотных активов | Бизнес-процессы и подсистемы управления | Подразделения | Затраты на строительство | Проекты | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8.4 | Приобретение отдельных объектов основных средств | Объекты внеоборотных активов | Бизнес-процессы и подсистемы управления | Подразделения | Проекты | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8.5 | Приобретение нематериальных активов | Объекты внеоборотных активов | Бизнес-процессы и подсистемы управления | Подразделения | Проекты | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 5. Продолжение

|

Код счета |

Наименование |

Направления аналитики | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 10 | Материалы | Материалы | Склады/места хранения | Подразделения | Направления деятельности | |

| 41 | Товары | Номенклатура | Склады/места хранения | Сотрудники | Проекты | |

| 44 | Расходы на продажу | Издержки обращения | Бизнес-процессы и подсистемы управления | Подразделения | Проекты | |

| 45 | Товары отгруженные | Контрагенты | Договоры | Номенклатура | ||

| 60 | Расчеты с поставщиками и подрядчиками | Контрагенты | Договоры | Форма оплаты | Направления деятельности | |

| 62 | Расчеты с покупателями и заказчиками | Контрагенты | Договоры | Основания расчетов с покупателями | ||

| 68 | Расчеты по налогам и сборам | Виды платежей в бюджет и фонды | Бюджеты | Налоги | ||

| 69 | Расчеты по социальному страхованию и обеспечению | Виды платежей в бюджет и фонды | Сотрудники | Направления деятельности | ||

| 70 | Расчеты с персоналом по оплате труда | Сотрудники | Вид выплат сотрудникам | Направления деятельности | ||

| 76 | Расчеты с разными дебиторами и кредиторами | |||||

Таблица 5. Продолжение

|

Код счета |

Наименование |

Направления аналитики | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 76.5 | Прочие расчеты с разными дебиторами и кредиторами (в рублях) | Контрагенты | Договоры | Форма оплаты | Направления деятельности | |

| 90 | Продажи | |||||

| 90.1 | Выручка от продаж | Виды номенклатуры | Ставка НДС | Ставка НсП | Проекты | |

| 90.2 | Себестоимость продаж | Виды номенклатуры | ||||

| 90.3 | Налог на добавленную стоимость | Виды номенклатуры | Ставка НДС | |||

| 90.4 | Акцизы | Виды номенклатуры | ||||

| 90.5 | Налог с продаж | Виды номенклатуры | Ставка НП | |||

| 90.6 | Расходы на продажу | Виды номенклатуры | ||||

| 90.9 | Прибыль/убыток от продаж | Виды номенклатуры | ||||

| 91 | Прочие доходы и расходы | Прочие доходы и расходы | Бизнес-процессы и подсистемы управления | Подразделения | Проекты | |

| 97 | Расходы будущих периодов | Расходы будущих периодов | Бизнес-процессы и подсистемы управления | Подразделения | Проекты | |

| 004 | Товары, принятые на комиссию | Номенклатура | Контрагенты | Проекты | Склады/места хранения | |

Организация А реализовала организации Б товары трех видов на сумму 12000 рублей, в т.ч НДС 18% - 1830 рублей, и организации В товары двух видов - на сумму 6000 рублей, в т.ч. НДС 18% - 915 рублей – См. Таблицу 3.

Таблица 6. Пример проводок, отражающих операцию по реализации товара.

Содержание проводки

Дебет

Кредит

Сумма, кол-во

Реализация товара фирме Б (отгрузка)

62

90.1

12000

Проекты

нет

Основания расчетов с покупателями

За товары

Реализация товара фирме Б (списание покупной стоимости товаров)

90.2

Виды номенклатуры

Товары

41

Номенклатура

Товар Х

90.2

Виды номенклатуры

Товары

41

Номенклатура

Товар Y

Последнее изменение этой страницы: 2020-02-17; Просмотров: 112; Нарушение авторского права страницы