|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ ликвидности и платежеспособности ОАО «Первый канал»Стр 1 из 2Следующая ⇒

Анализ ликвидности и платежеспособности ОАО «Первый канал»

Оценка ликвидности баланса, тыс. руб.

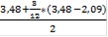

Выводы: В отчетном периоде наблюдается платежный недостаток наиболее ликвидных активов, для покрытия наиболее срочных обязательств. Краткосрочные и долгосрочные пассивы превышают быстро и медленно реализуемые активы - это является платежным избытком, хотя этот избыток нельзя направить на погашение быстро и медленно реализуемых активов. На начало года 3110825 руб., на конец года 2080517 руб. При анализе ликвидности баланса получились следующие неравенства: А1≤ П1 А2≥ П2 А3≥ П3 А4≤ П4. Так как 1 неравенство не соответствуют нормативу, баланс коммерческой организации не является абсолютно ликвидным. Коэффициент текущей ликвидности (общий коэффициент покрытия) на начало периода: К т.л.= 129420+6112119+1475184/3240245+442387=2, 09 на конец периода: К т.л.=90183+7607921+1424022/2170700+445812=3, 48 Коэффициент быстрой ликвидности (критической ликвидности, промежуточного покрытия) на начало периода: К б.л.=129420+6112119/3240245+442387=1, 69 на конец периода: К б.л.=90183+7607921/2170700+445812=2, 94 Коэффициент абсолютной ликвидности на начало периода: К а.л.=129420/3240245+442387=0, 03 на конец периода: К а.л.=90183/2170700+445812=0, 03 Коэффициент обеспеченности собственными средствами на начало периода: К о.с.с.=15753755-11899465/129420+6112119+1475184=0, 49 на конец периода: К о.с.с.=18409652-12103775/90183+7607921+1424022=0, 69 Так как Кт.л.> 2 и К о.с.с.> 0, 1, структура баланса исследуемого предприятия считается удовлетворительной, для проверки устойчивости финансового положения рассчитаем коэффициент утраты платежеспособности сроком на 3 месяца:

К у.=

Выводы: . За анализируемый период наблюдается рост коэффициента текущей ликвидности на 1, 39 до 3, 48. Однако как на начало так и на конец периода значение коэффициента больше норматива, который равен 2. . За отчетный период наблюдается рост коэффициента быстрой ликвидности на 1, 25 до 2, 94. Значение коэффициента на начало соответствует нормативу, который равен 1. . За отчетный период наблюдается уменьшение коэффициента абсолютной ликвидности до 0. Значение показателя на начало и на конец периода не соответствуют нормативу. Это говорит о снижении части краткосрочных средств, имеющих возможность быть погашенными немедленно. . За отчетный период наблюдается рост коэффициента обеспеченности собственными средствами на 0, 2 до 0, 69. Это говорит об увеличении доли собственных средств на предприятии. . Коэффициент утраты платежеспособности равен 1, 91, что больше норматива на 0, 91. Это говорит о том, что предприятие имеет возможность не утратить свою платежеспособность в течение ближайших 3 месяцев.

Анализ финансовой устойчивости ОАО «Первый канал»

Данные таблицы свидетельствуют об абсолютно устойчивом финансовом состоянии организации. Это характеризуется высоким уровнем эффективности деятельности организации и отсутствием нарушения финансовой дисциплины. А) показатели, определяющие состояние оборотных средств: Коэффициент обеспеченности собственными средствами на начало периода: К о.с.с.=15753755-11899465/129420+6112119+1475184=0, 49 на конец периода: К о.с.с.=18409652-12103775/90183+7607921+1424022=0, 69 Коэффициент обеспеченности материальных запасов собственными средствами на начало периода: К о.м.з.=15522272-11899465/1227793=2, 95 на конец периода: К о.м.з.=18207776-12103775/1289293=4, 73 Маневренность собственного капитала на начало периода: М с.к.=15522272-11899465/15522272=0, 23 на конец периода: М с.к.=18207776-12103775/18207776=0, 33 Б) Показатели, характеризующие соотношение собственных и заемных средств Коэффициент автономии (финансовой независимости, концентрации собственного капитала) на начало периода: К авт.=15522272/19616188=0, 79 на конец периода: К авт.=18207776/21225901=0, 85 Коэффициент концентрации заемного капитала на начало периода: К к.з.к.=179801+3914115/19616188=0, 21 на конец периода: К к.з.к.=199737+2818388/21225901=0, 15 Коэффициент финансовой зависимости на начало периода: К ф.з.=19616188/15522272=1, 26 на конец периода: К ф.з.=21225901/18207776=1, 16 Б) показатели, характеризующие соотношение собственных и заемных средств За анализируемый период коэффициент автономии практически не изменился, на конец периода его значение составляет 0, 85%, что превышает его минимальное значение (0, 5). Это говорит об определенной финансовой устойчивости, стабильности и независимости организации от внешних кредиторов и инвесторов. За анализируемый период коэффициент концентрации заемного капитала немного уменьшился на 0, 02 до 0, 48, это свидетельствует о том, что владелец организации частично финансирует свою организацию. За анализируемый период коэффициент финансовой зависимости уменьшился на 0, 1% до 1, 16%, это говорит об уменьшении доли долгосрочных обязательств в объеме внеоборотных активов предприятия. За анализируемый период коэффициент структуры долгосрочных вложений остался без изменений, его значение на начало и конец периода равно 0, 02%, это говорит о том, что незначительная часть внеоборотных активов профинансирована за счет долгосрочных заемных средств. За анализируемый период коэффициент долгосрочного привлечения заемных средств остался без изменений, его значение равно 0, 01%. Данный показатель очень мал, это свидетельствует о том, что предприятие не обладает зависимостью от привлеченного капитала. За анализируемый период коэффициент структуры заемного капитала увеличился на 2, 24 до 6, 03. Данный показатель свидетельствует о том, что организация использует долгосрочные заемные средства.

Рентабельность продаж на начало периода: (1385138/24482217)*100=5, 65% на конец периода: (656649/28881148)*100=2, 27% Ресурсоотдача на начало периода: /19616188=1, 24 на конец периода: /21225901=1, 36 За анализируемый период наблюдается незначительный рост ресурсоотдачи на 0, 12 до 1, 36, что свидетельствует о повышении эффективности использования экономического потенциала. Фондоотдача на начало периода: /48297=506, 9 на конец периода: /46470=621, 5 За анализируемый период наблюдается рост фондоотдачии на 114, 6 до 621, 5, что свидетельствует о повышении эффективности использования оборудования. Производительность труда на начало периода: /2252=10871, 3 на конец периода: /2252=12824, 7 За анализируемый период наблюдается рост производительности труда на 1953, 4 до 12824, 7, что свидетельствует о увеличении эффективности использования трудовых ресурсов. Фондовооруженность на начало периода: /2252=299, 2 на конец периода: /2252=278, 8 Техническая вооруженность на начало периода: /2252=613, 9 на конец периода: /2252=604, 4 За анализируемый период наблюдается снижение показателя фондовооруженности на 20, 4 до 278, 8 и снижение технической вооруженности на 9, 5 до 604, 4, что свидетельствует о снижении производительности труда, как следствие уменьшение объема производства продукции и снижение объема продаж. Длительность одного оборота на начало периода: /3, 18=113, 2 на конец периода: /3, 17=113, 5 За анализируемый период наблюдается увеличение продолжительности одного оборота на 0, 3, что свидетельствует об ухудшении эффективности использования оборотных средств. Коэффициент закрепления на начало периода: /24482217=0, 31 на конец периода: /28881148=0, 32 Анализ ликвидности и платежеспособности ОАО «Первый канал»

Оценка ликвидности баланса, тыс. руб.

Выводы: В отчетном периоде наблюдается платежный недостаток наиболее ликвидных активов, для покрытия наиболее срочных обязательств. Краткосрочные и долгосрочные пассивы превышают быстро и медленно реализуемые активы - это является платежным избытком, хотя этот избыток нельзя направить на погашение быстро и медленно реализуемых активов. На начало года 3110825 руб., на конец года 2080517 руб. При анализе ликвидности баланса получились следующие неравенства: А1≤ П1 А2≥ П2 А3≥ П3 А4≤ П4. Так как 1 неравенство не соответствуют нормативу, баланс коммерческой организации не является абсолютно ликвидным. Коэффициент текущей ликвидности (общий коэффициент покрытия) на начало периода: К т.л.= 129420+6112119+1475184/3240245+442387=2, 09 на конец периода: К т.л.=90183+7607921+1424022/2170700+445812=3, 48 Коэффициент быстрой ликвидности (критической ликвидности, промежуточного покрытия) на начало периода: К б.л.=129420+6112119/3240245+442387=1, 69 на конец периода: К б.л.=90183+7607921/2170700+445812=2, 94 Коэффициент абсолютной ликвидности на начало периода: К а.л.=129420/3240245+442387=0, 03 на конец периода: К а.л.=90183/2170700+445812=0, 03 Коэффициент обеспеченности собственными средствами на начало периода: К о.с.с.=15753755-11899465/129420+6112119+1475184=0, 49 на конец периода: К о.с.с.=18409652-12103775/90183+7607921+1424022=0, 69 Так как Кт.л.> 2 и К о.с.с.> 0, 1, структура баланса исследуемого предприятия считается удовлетворительной, для проверки устойчивости финансового положения рассчитаем коэффициент утраты платежеспособности сроком на 3 месяца:

К у.=

Выводы: . За анализируемый период наблюдается рост коэффициента текущей ликвидности на 1, 39 до 3, 48. Однако как на начало так и на конец периода значение коэффициента больше норматива, который равен 2. . За отчетный период наблюдается рост коэффициента быстрой ликвидности на 1, 25 до 2, 94. Значение коэффициента на начало соответствует нормативу, который равен 1. . За отчетный период наблюдается уменьшение коэффициента абсолютной ликвидности до 0. Значение показателя на начало и на конец периода не соответствуют нормативу. Это говорит о снижении части краткосрочных средств, имеющих возможность быть погашенными немедленно. . За отчетный период наблюдается рост коэффициента обеспеченности собственными средствами на 0, 2 до 0, 69. Это говорит об увеличении доли собственных средств на предприятии. . Коэффициент утраты платежеспособности равен 1, 91, что больше норматива на 0, 91. Это говорит о том, что предприятие имеет возможность не утратить свою платежеспособность в течение ближайших 3 месяцев.

Анализ финансовой устойчивости ОАО «Первый канал»

Данные таблицы свидетельствуют об абсолютно устойчивом финансовом состоянии организации. Это характеризуется высоким уровнем эффективности деятельности организации и отсутствием нарушения финансовой дисциплины. А) показатели, определяющие состояние оборотных средств: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 64; Нарушение авторского права страницы