|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Влияния на них налоговой политики

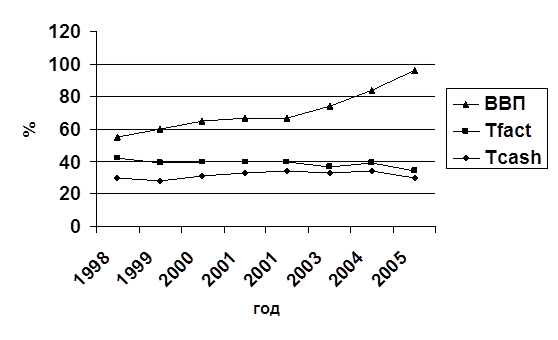

Налоговые отношения, формирующие финансовую основу современного государства, в значительной степени обуславливают экономическое поведение хозяйствующих субъектов и властных структур, воздействуя на экономическое и социальное развитие страны. Налоговая система России, созданная в 1992 г., претерпела за прошедшие годы существенные изменения, в связи с чем представляется интересным проследить динамику основных характеристик налогообложения и выявления влияния налоговой политики. Сформированная в условиях глубокого системного кризиса начала 90-х годов прошлого века, налоговая система была призвана обеспечить мобилизацию в бюджет максимально большого объема ресурсов для обеспечения государственных функций и финансирования обширных социальных обязательств. Основными ее характеристиками в этот период являлись высокий с одной стороны налоговый пресс и чрезмерность налоговых санкций, наличие многообразных льгот и индивидуальных преференций — с другой, что привело к нарушению базового принципа равенства в налогообложении. Эти обстоятельства, осложненные нестабильностью налогового законодательства, послужили причинами того, что налоговая система стала тормозом на пути экономического развития. Принципиальное изменение роли налоговой системы в экономике, направленное на стимулирование экономического роста, связывается с Налоговым кодексом (НК РФ), первая часть которого закрепившая институциональные правила, вступила в силу в 1999 г., вторая, определяющая порядок взимания конкретных налогов, вводится постепенно, начиная с 2001 г. Для налогообложения на основе НК РФ характерно уменьшение перечня применяемых налогов, снижение ставок основных федеральных налогов, сопровождающееся отменой большинства льгот. Наиболее общим показателем, характеризующим налоговую систему, признан показатель налогового пресса, определяемый как отношение величины налогов к ВВН. Важно отметить, что источники приводят разные оценки этого показателя, что обусловлено различными приемами расчета. Наиболее часто употребляется показатель отношения налогов, поступивших в консолидированный бюджет страны к регистрируемому статистикой ВВП. Недостатком этого подхода является игнорирование социальных платежей поступающих непосредственно в бюджеты государственных социальных фондов (ГСФ), а также задолженностей, значительно увеличивающих налоговые обязательства плательщиков. В связи с этим в нашем анализе использованы два показателя налогового пресса: кассовый (Тсаsh) и фактический (Тfасt). Первый определен как процентная доля ВВП на основе налогов, уплаченных в бюджетную систему и ГСФ, второй — исходя из сумм начисленных налоговых обязательств (включающих в себя уплаченные налоги и задолженность по налоговым платежам). Исходные данные и результаты расчетов, представленные в таблице 1 и иллюстрированные на рисунке 1, позволяют сделать некоторые выводы о взаимосвязи объема ВВП и доли его обобществления.

Таблица 1 – Общие характеристики налогообложения

Продолжение таблицы 1

Рисунок 1 – Динамика налогового пресса и ВВП

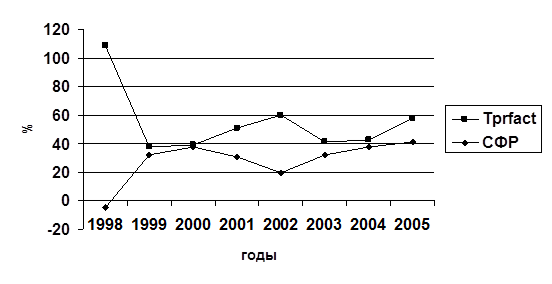

В динамике ВВП четко прослеживаются периоды спада (1998-1999) и подъема (2000-2005 гг.), для которых точкой перелома служит кризис 1998 г. Для оценки динамики налогового пресса обратимся к среднему значению для каждого этапа. Стабильность показателя охарактеризуем величиной интервала (размахом) значений в рамках каждого этапа. В период спада кассовый налоговый пресс в среднем равен 32, 2% ВВП, размах показателя составляет 4, 0% ВВП. В период роста среднее значение несколько ниже (31, 4%), но шире интервал значений. Экстремальные показатели 1998 года, исключены из анализа. Различия в средних показателях периодов подъёма и спада не могут служить достаточным основанием для заключения о том, что снижение налоговых изъятий в среднем на 0, 8% ВВП послужило причиной роста, поскольку от года к году кассовый пресс менялся на проценты ВВП без существенных изменений объёмов производства. Из этого, однако, не следует вывод об отсутствии зависимости между величиной налогового пресса и экономической динамикой в принципе. Близкие показатели Тсash в период спада и подъема экономики объясняются, на наш взгляд, следующим обстоятельством. Предельные объемы налоговых изъятий, которые может выдержать экономика, в определенной мере зависят от ее эффективности и величины ВВП. Экономика России, рост которой до настоящего времени лишь выравнивает результаты катастрофического спада начала 90-хгодов, фактически не в состоянии вынести изъятия финансовых ресурсов в объеме, большем, нежели 31, 5-32% ВВП. Именно эту величину и характеризует кассовый налоговый пресс, вуалируя корреляцию показателей. Такой вывод подтверждает динамика ВВП и фактического налогового пресса, кривые которых имеют противоположную направленность. В период спада среднее значение Тfact составляет 3627% ВВП, размах колебаний показателя 11, 66% ВВП, в период роста средний показатель Тfact оценивается в 38, 33% ВВП, размах значений составляет 6, 68% ВВП. Таким образом, в период подъема Тfact в среднем выше на 2% ВВп, чем во время спада. На первый взгляд складывается парадоксальная ситуация: большая величина налогового давления сопровождается подъемом, меньшая — спадом. Объяснение этому факту, вероятно, следует искать в динамике показателя. В самом деле, при среднем 36, 27% ВВП, Тfact к 1997 г. достигает предельного значения 45, 64% ВВП, что, среди прочих факторов, служит толчком к запуску кризисного механизма. Напротив, снижение в 1999 г. Тfact на 6, 9% ВВП, могло быть одним из импульсов, способствовавших началу роста. Кроме того, в период спада отмечается увеличение разности между начисленными и уплаченными налогами, что не могло не сказаться негативно на инвестиционных решениях налогоплательщиков. Для подъема, наоборот, характерно постепенное снижение относительной величины задолженности, что выражается в сближении кривых кассового и фактического пресса, и связано как с упрочением финансового положения налогоплательщиков, так и приближением величины начислений к реальным возможностям экономики. Приведенные данные свидетельствуют о существовании обратной зависимости между величиной налоговых изъятий и ВВП, которая в большей степени проявляется для показателя начисленных налогов. Однако, воздействие иных, неналоговых факторов, в определенной степени вуалирует этот факт. Для того чтобы конкретизировать выявленную взаимосвязь, обратимся к анализу прямого налогообложения прибыли. В период с 1992 по 2001 гг. налог взимался на основании закона РФ «О налоге на прибыль», налогообложение характеризовалось высокой ставкой при наличии многообразных льгот. Среди них преобладали льготы социального характера, однако ряд льгот имел явную стимулирующую направленность. Так, не облагалась налогом прибыль от реализации продукции сельского хозяйства, субъекты малого предпринимательства, производившие товары народного потребления, в первые годы работы уплачивали налог по пониженной ставке. Наиболее важной в этом аспекте представляется инвестиционная льгота, в соответствии с которой база налога уменьшалась на сумму прибыли, использованную для финансирования капитальных вложений налогоплательщика. Следует отметить, что первоначальная редакция закона претерпела многочисленные изменения, которые касались, с одной стороны, расширения перечня узких и частных льют, с другой стороны — ужесточения порядка расчета налоговой базы. Новый этап обложения прибыли организаций в России ознаменован введением в 2002 г. соответствующей главы НК РФ, существенно изменившей применявшиеся ранее подходы. Наиболее важным решением явилось резкое снижение ставки налога на прибыль - с 35% (включая муниципальную составляющую) до 24%. Кроме того, законодатель несколько расширил права налогоплательщиков в отношении формирования и оценки расходов, признаваемых при налогообложении прибыли, одновременно отказавшись от применения всех налоговых льгот. Таким образом, характеристиками налога на прибыль, взимаемого в соответствии с НК РФ, являются: относительно невысокая ставка налога, отсутствие льгот, широкий выбор вариантов учетной политики, расчет налоговой базы на основании специального налогового учета. Для оценки взаимосвязи объёма изъятий из прибыли и эффективности экономики, рассмотрим динамику фактического налогового пресса по налогу на прибыль (Тprfact) и динамику сальдированного финансового результата (СФР) экономики, который с определёнными оговорками может рассматриваться как совокупная база налога на прибыль в таблице 2 и на диаграмме 2. Показатель Тprfact определён как отношение начисленных сумм налога к СФР.

Таблица 2 – Основные характеристики налогообложения прибыли

Продолжение таблицы 2

Рисунок 2 – Динамика Тprfact и СФР

Динамика сальдированного финансового результата в среднем повторяет динамику ВВП, однако, отличается большей мобильностью и неустойчивостью. В первом периоде падение результативности экономики значительно резче, чем падение объема ВВП, а в год кризиса СФР оценивается отрицательной величиной. В то время как в 1999-2005 гг. ВВП стабильно возрастает финансовый результат экономики, после кратковременного подъема на волне выхода из кризиса (1999-2000 гг.), вновь падает в 2001-2002 гг. Несмотря на то, что в дальнейшем (2003 г.) падение сменяется ростом, к концу 2005 г. СФР достигает лишь 41%. В рассматриваемом периоде средний Тprfac равен 47, 3% СФ?, размах показателя составляет 23% СФР. Снижение средней величины Тprfac могло послужить одним из факторов роста. В 1999-2000 гг. рост налоговой базы сопровождается увеличением налогового пресса, что на первый взгляд противоречит утверждению о наличии отрицательной взаимосвязи объемов изъятий и налоговой базы. В дальнейшем (2002-2003 гг.) эта взаимосвязь восстанавливается, в связи с чем “нелогичный’ отрезок 1999-2000 гг. объясняется, вероятно, воздействием иных факторов роста СФР, пересиливших негативное влияние налогового пресса (в первую очередь девальвацией 1998 г., вызывавшей рост производства в отраслях, ориентированных на внутренний рынок). В 2002 г. (год изменения подхода к взиманию налога на прибыль), сальдированный финансовый результат экономики вновь начинает расти, что сопровождается падением налогового пресса на прибыль с 597% (2002 г.) до 422% (2003 г.). Отметим, что в 2004 и 2005 гг. противофаза налогового пресса и СФР вновь нарушается, несмотря на повышение начислений, налоговая база демонстрирует стабильный рост. Последнее обстоятельство может быть вызвано преобладающим воздействием неналоговых факторов, в первую очередь ценовой конъюнктуры в экспортно-ориентированных отраслях. Проведенный анализ показывает, что прослеживается обратная зависимость между налоговым прессом с одной стороны, объемами производства ВВП и эффективностью экономики с другой, причем СФР как база прямого налога на прибыль более чувствительна к изменениям объемов изъятий, чем ВВП в целом. В кризисные моменты или ограниченные периоды воздействия иных сильных факторов влияния (кредитно-денежных, конъюнктурных) эта связь вуалируется, но в долгосрочном периоде проявляется достаточно явственно. Безусловно, приведенные оценки носят приближенный характер, поскольку объемы изъятий, структура добавленной стоимости в рентабельность дифференцированы по отраслям и отдельным налогоплательщикам. Тем не менее, по моему мнению, наличие указанной взаимосвязи целесообразно принимать во внимание при формировании долгосрочной налоговой политики. [1; 21-25]. 2.2 Анализ эффективности налоговой политики на примере её |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 151; Нарушение авторского права страницы