|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Воздействие налогов на рыночное равновесие, распределение налогового бремени в экономике

В современной рыночной экономике применяется довольно сложная и разнообразная система налогов. Графически воздействие налога на рыночное равновесие представлено на следующем рисунке. В начале, до введения налога, линия спроса занимала положение D, а линия предложения – S. Равновесная цена составляла Р, равновесный объем продаж –Q. Допустим теперь, что правительство ввело налог на данный товар в сумме Т рублей на каждую единицу товара. Предположим сначала, что налог вносится в госбюджет продавцами. Это вызовет параллельный сдвиг линии предложения вверх на величину Т. Почему? Если ранее производители согласны были предложить на рынке количество товара, скажем, Q по цене P, то теперь они согласятся предложить на рынке то же количество товара, если только цена брутто (с включением налога) будет на Т рублей выше, чем Р. В этом случае производители получат цену нетто (без включения налога), равную прежней цене. Это рассуждение применимо к любой точке кривой предложения. Поэтому все точки линии предложения переместятся вверх на Т рублей. Линия предложения займет положение S1. Новое равновесие характеризуется тремя величинами: Q1, P1, P1*. Объем рынка Q1 будет меньше первоначального Q. Цена, которую платит покупатель, Р1, окажется выше первоначальной Р. Цена, которую фактически получает продавец (без налога), Р1*, окажется ниже первоначальной. Общая сумма налога, поступающая в госбюджет, будет соответствовать площади прямоугольника P1ABP1*.[1, с.59] Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера. Несмотря на то, что весь налог вносится в госбюджет продавцами, часть налогового бремени возлагается на покупателей. Рассмотрим это на графике.

Рисунок 3. Введение налога государством, изменение общего благосостояния Примечание — Источник [1, с.61]

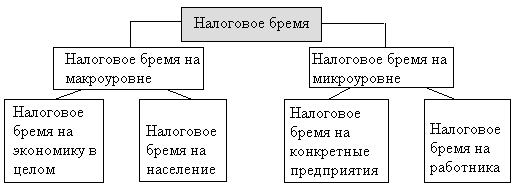

Кривая S (кривая предложения до введения налога) связывает объем предложения с ценой, остающейся у продавца после уплаты налога; S1 – кривая, устанавливающая связь между объемом предложения и ценой, уплачиваемой покупателем, - кривая предложения после введения налога. Кривая S1 получена из кривой S смещением на Т единиц в направлении оси цен (вверх). Введение налога вызвало перемещение равновесия из точки Е0 в точку Е1, при этом объем продаж сократился с Q0 до Q1, цена, уплачиваемая покупателем, выросла с Р0 до P1, а получаемая продавцом - снизилась с Р0 до Р1*. Выгода от покупки-продажи снизилась и для покупателя, и для продавца. Излишек потребителя снизился и из-за того, что за каждую единицу покупаемого товара он вынужден платить больше, и из-за того, что ему при этом приходится сокращать объем потребления, а часть потребителей, возможно, вообще откажется от покупки данного товара. Воспользовавшись геометрическим представлением излишка потребителей, мы можем уменьшение его величины изобразить площадью фигуры P1E1E0P0. Продавец получает за каждую единицу товара меньше, чем до введения налога, и к тому же сокращается объем продаж; часть продавцов, возможно, будет вынуждена покинуть данный рынок. Сокращение их излишка представлено на рис. 2 площадью фигуры Р0Е0Е1*Р1*. Суммарному сокращению излишков покупателей и продавцов (т.е. величине налогового бремени) соответствует площадь фигуры Р1Е1Е0Е1*Р1*. Распределению налогового бремени между продавцом и покупателем соответствует отношение площадей фигур P1E1АP0 и Р0АЕ1*Р1* соответственно. А отношение это, как видно из графика, зависит от наклонов линий спроса и предложения, т.е. от ценовой эластичности спроса и предложения. Площадь треугольной области Е1Е0Е1* не покрывается величиной налогового сбора. Это чистые потери общества, обусловленные введением налога.[1, с.61] Каковы же основные аспекты исчисления налогового бремени в экономике? Оно осуществляется на двух уровнях: макроуровне и микроуровне, что отражается на следующем рисунке.

Рисунок 4. Основные аспекты исчисления налогового бремени

Налоговое бремя на экономику, как правило, представляет собой отношение всех поступивших в стране налогов к созданному ВВП. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределенной с помощью налогов. Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им благ. Налоговое бремя на работника фактически равно экономической ставке подоходного налога, поскольку в большинстве стран именно этот налог является единственным налогом, который уплачивается непосредственно работником. Данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.[2, с.24] Налоговое бремя на конкретное предприятие может оцениваться по нескольким методикам, представленным на рис.5.

Рисунок 5. Методики оценки налогового бремени хозяйствующих субъектов

Принцип справедливости налогообложения особенно четко проявляется при распределении налогового бремени между налогоплательщиками. Поэтому налоговое бремя на всех налогоплательщиков должно быть распределено равномерно и справедливо. В построении налоговых систем различных стран все большее признание находит принцип “низкие ставки – широкий охват”, суть которого состоит в расширении налоговой базы за счет отмены большинства льгот по налогам и установленных минимально возможных ставок налогообложения. Это дает возможность установить принцип равномерности и справедливости, поскольку, в противном случае, льготный режим для одних означает дополнительное налоговое бремя для других. Вместе с тем применение принципа равенства и справедливости в каждой отдельно взятой стране тесно связано с проводимой экономической и социальной политикой. Таким образом, совершенствуя налоговую систему, следует оценивать проводимые реформы как с позиции обеспечения необходимого перераспределения налогов, так и с позиции установления реального налогового бремени налогоплательщика.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 135; Нарушение авторского права страницы