|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Общая структура отчета о движении денежных средств ⇐ ПредыдущаяСтр 2 из 2

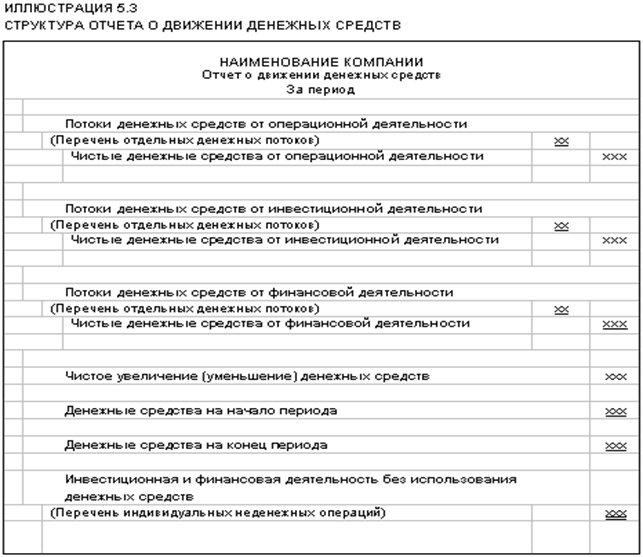

В структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность. a. Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности. b. Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода, c. В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств. Классификация денежных потоков по видам деятельности в отчете о движении денежных средств, помогает инвесторам оценить: a. потенциальные возможности организации генерировать денежные потоки; b. потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства; c. причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности; d. инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств. Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников: (а) бухгалтерских балансов за соответствующие периоды, (б) отчета о прибылях и убытках за текущий период и (в) других источников.

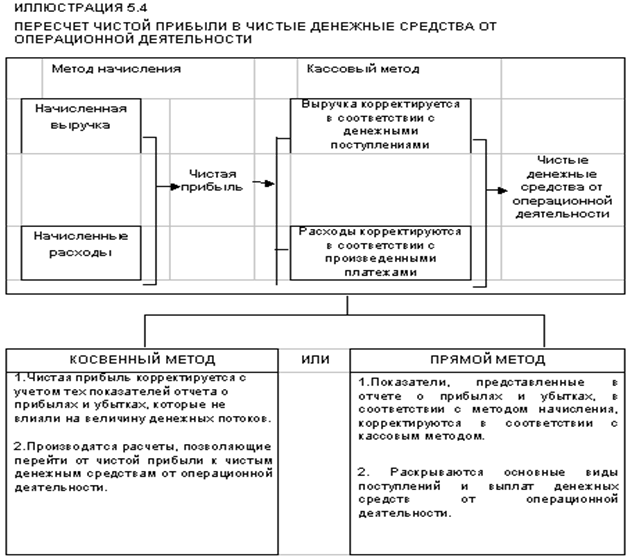

Основные этапы составления отчета: a. определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды. b. определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников. c. определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств. На этапе (b) показатели операционной деятельности, отраженные по методу начисления, следует пересчитать в показатели по кассовому методу. Такой пересчет можно осуществить с использованием косвенного или прямого метода. a. В результате применения обеих методов рассчитывается один и тот же итоговый показатель " чистые денежные средства от операционной деятельности", однако, прямой и косвенный методы применяют различный порядок раскрытия показателей, используемых при расчете. b.

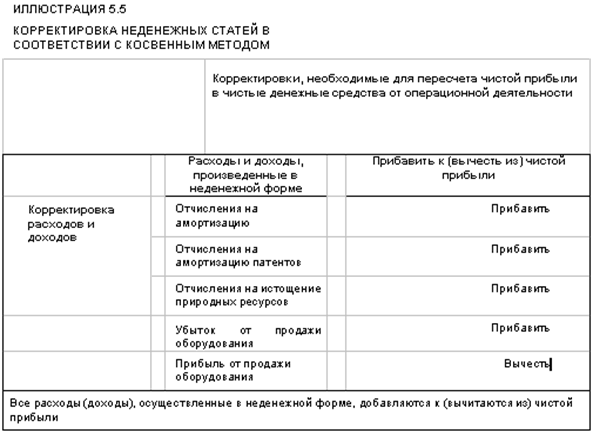

Косвенный метод Первый этап. На первом этапе составления отчета о движении денежных средств определяется чистый прирост или уменьшение денежных средств. По сути - это разница между денежными средствами на начало и конец года. Второй этап. На втором этане определяются чистые денежные средства от операционной деятельности, a. Согласно МСФО следует использовать метод начисления, предусматривающий признание доходов и расходов по мере их возникновения. b. Для определения денежных средств от операционной деятельности доходы и расходы необходимо отразить по кассовому методу. Для этой цели чистая прибыль корректируется с учетом влияния операций, не связанных с использованием денежных средств. В разделе " операционная деятельность" отчета о движении денежных средств (а) в первой строке отражается чистая прибыль, (б) затем к ней добавляются (или вычитаются) статьи, не влияющие на движение денежных средств, и (в) в итоге получаются чистые денежные средства от операционной деятельности. При определении чистых денежных средств от операционной деятельности: a. прирост краткосрочных активов (исключая денежные средства) вычитается из чистой прибыли, а уменьшение - прибавляется к чистой прибыли; b. прирост краткосрочных обязательств прибавляется к чистой прибыли, а уменьшение - вычитается из чистой прибыли; c. амортизационные отчисления и убыток от продажи основных средств прибавляется к чистой прибыли, а прибыль от продажи основных средств вычитается из чистой прибыли. Третий этап. На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации. Погашение задолженности, аннулирование или выкуп собственных акций представляют собой выплаты денежных средств в рамках финансовой деятельности.

Отчет о движении денежных средств (косвенный метод) |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 72; Нарушение авторского права страницы

Структура отчета о движении денежных средств

Структура отчета о движении денежных средств

Основные этапы составления отчета.

Основные этапы составления отчета.

В МСФО предпочтение отдается использованию прямого метода.

В МСФО предпочтение отдается использованию прямого метода.