|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Структура накоплений в России

Национальное богатство страны в его традиционном понимании увеличивается в результате накопления и инвестиционной деятельности, обеспечивающих производство товаров и услуг. Масштабы накопления в целом по стране в решающей мере зависят от: величины ВВП; располагаемого национального дохода и его распределения на текущее потребление и сбережения; использования сбережений на накопление национального капитала. На рисунке 2 сформирована схема общественного накопления. Из нее видно, что важными частями являются индивидуальные накопления населения и золотовалютные резервы страны, которые будут проанализированы в данной главе.

Рисунок 2 - Схема общественного накопления

Номинальный ВВП России за 2013 год составил $2, 097 трлн., ВВП по ППС - $3, 461 трлн. По ВВП на душу населения по ППС Россия на 2013 год занимает 44-е место (по данным ВБ), по номинальному ВВП на душу населения - 47-е место (по данным МВФ). По данным на 2012 год, доля экономики России в мировой экономике - 4, 1%. Экономика России - шестая экономика среди стран мира по объёму ВВП (на 2013 год). По номинальному объёму ВВП за 2013 год Россия занимает 8-е место. Российские потребители в вопросах экономии и сбережений в среднем несколько отличаются от европейцев, которые в свою очередь формируют «чрезвычайный фонд» на случай, если их доходы резко прекратятся. В середине января ВЦИОМ представил данные о том, какие способы вложения денег представляются россиянам самыми надежными, сколько респондентов имеют сбережения и для каких целей их делают. В целом сбережения сегодня есть всего лишь у 30% россиян. Причем, за последние два года эта цифра практически не изменилась. Накопления имеют в основном пожилые (35%), высокообразованные (36%), москвичи и петербуржцы (47%). Нет сбережений у 67% опрошенных - в основном это селяне (77%). Однако структура накоплений в России начинает постепенно меняться, становясь все более похожей на европейскую. Так, большинство россиян делают сбережения (или делали бы, если бы была возможность) для покупки квартиры или дома (29%). Многие также копят деньги «на всякий случай» (24%), на «черный день» (24%), на лечение (23%). Несколько меньше количество тех, кто откладывает деньги на образование (15%), отдых (13%), покупку автомобиля (12%), на случай потери работы (11%). И лишь совсем немногие откладывают на покупку дорогих вещей (8%), земли (7%), собственное дело (4%), ради дополнительного дохода (3%). Такая динамика поведения россиян показывает, что мы все больше и больше приближаемся к европейской модели и европейским ценностям. А это значит, что те ритейловые финансовые продукты и та реклама банковских услуг, которая есть в Европе, в ближайшие годы будет актуальной и для России.

Частные накопления населения

В современном российском законодательстве понятия «вклад» и «депозит» могут иметь различное значение в зависимости от цели правового регулирования. Прежде всего, необходимо различать денежные вклады и вклады в драгоценных металлах. Под банковским вкладом как раз понимается денежная сумма в валюте Российской Федерации или в иностранной валюте, внесенная в кредитную организацию на основании одноименного договора на имя определенного лица (вкладчика), которую кредитная организация обязана возвратить этому лицу с начисленными на нее процентами. Данное определение выводится из положений ч. 1 ст. 36 ФЗ «О банках и банковской деятельности» (в ред. на 23 декабря 2003 года) и п. 1 ст. 834 Гражданского кодекса РФ. Именно на такие вклады распространяется действие главы 44 ГК РФ «Банковский вклад» и ст. 36-39 ФЗ «О банках и банковской деятельности». При этом для конкретных целей правового регулирования к понятию «банковский вклад» могут приравниваться средства на определенных банковских счетах. Так, в целях страхования вкладов физических лиц в банках Российской Федерации под вкладами понимаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банках на территории Российской Федерации на основании не только договоров банковского вклада, но и договоров банковского счета (п. 2 ст. 2 ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»). В нормативных актах Банка России понятие «вклад» имеет более широкое значение. В частности, им обозначаются операции не только с денежными средствами, но и с драгоценными металлами, которые регулируются специальными нормативными актами и для осуществления которых банкам необходима отдельная лицензия. В указанных случаях понятие «депозит» рассматривается как тождественное понятию «банковский вклад». Привлечение денежных средств во вклады (депозиты) - одна из основных разновидностей банковских операций (п. 1 ч. 1 ст. 5 ФЗ «О банках и банковской деятельности»). Основное отличие этих операций от других форм привлечения кредитными организациями денежных средств заключается в том, что кредитная организация обязана выдать сумму вклада или ее часть по первому требованию вкладчика (ч. 1 ст. 36 ФЗ «О банках и банковской деятельности» п. 2 ст. 837, п. 3 ст. 844, п. 3 ст. 835 ГК РФ). Основанием для внесения в кредитные организации вкладов в виде денежных средств является договор банковского вклада (депозита). От договоров банковского счета он отличается, прежде всего, целью заключения и соответственно предметом. Если цель заключения договора банковского счета состоит в проведении определенных расчетных операций, то цель заключения договоров банковского вклада - это передача денежных средств на возвратной основе кредитной организации и получение по ним дохода. Договор банковского вклада должен быть заключен в письменной форме. В противном случае он также признается ничтожным. Однако письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой либо такой разновидностью ценной бумаги как сберегательный или депозитный сертификат (ст. 836 ГК РФ). Подобная формулировка позволяет сделать вывод о возможности выдачи сберегательной книжки без оформления договора. Сберегательные книжки (ст. 843 ГК РФ), а также сертификаты (ст. 844 ГК РФ) могут быть как именные, так и на предъявителя. Сберегательная книжка на предъявителя, как и сертификаты, признается ценной бумагой. Если сберегательная книжка или сертификат именные, то распоряжаться вкладом могут названные в них лица. Если сберегательная книжка или сертификат на предъявителя, то вкладом может распоряжаться любой их предъявитель (ст. 145 и 146 ГК РФ). Право на привлечение вкладов физических лиц имеют банки, обладающие следующими лицензиями: ¾ на привлечение во вклады денежных средств физических лиц в рублях; ¾ на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте; ¾ генеральной лицензией (см. п. 14.1 Инструкции Банка России от 14 января 2004 года №109-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»). Перечисленные лицензии могут быть выданы банку, с даты государственной регистрации которого прошло не менее двух лет (ч. 3 ст. 36 ФЗ «О банках и банковской деятельности»). Небанковским кредитным организациям такие лицензии выдаваться не могут. Лицами, на имя которых внесены вклады в кредитных организациях (вкладчиками), могут быть физические лица, юридические лица, а в случаях, прямо указанных в федеральных законах, - государственные или муниципальные органы, имеющие право распоряжаться бюджетными средствами. Вносить вклады в банки и самостоятельно распоряжаться ими физические лица могут, начиная с 14-летнего возраста (подп. 3 п. 2 ст. 26 ГК РФ). При внесении вклада в банк на имя третьего лица это лицо приобретает права вкладчика с момента предъявления им к банку первого требования, основанного на этих правах, либо выражения им банку намерения воспользоваться такими правами иным способом, если иное не предусмотрено договором банковского вклада. До выражения третьим лицом намерения реализовать права вкладчика лицо, заключившее договор банковского вклада, может воспользоваться правами вкладчика в отношении внесенных им на счет по вкладу денежных средств (ст. 842 ГК РФ). С точки зрения правового регулирования наиболее важны следующие классификации вкладов (депозитов). 1. По субъектам вклады подразделяются: на вклады физических лиц и на вклады юридических лиц. Договор банковского вклада, в котором вкладчик - физическое лицо, признается публичным договором (п. 2 ст. 834 ГК РФ). Это означает, что банк не вправе оказывать предпочтение одному физическому лицу перед другим в отношении заключения договора банковского вклада определенного вида, а его условия устанавливаются одинаковыми для всех вкладчиков - физических лиц (ст. 426 ГК РФ). Однако формулировки содержащиеся в указанных статьях, по моему мнению, не препятствуют выделению видов вкладов по категориям субъектов. Поскольку возможно существование пенсионных и других подобных вкладов, нельзя прийти к однозначному выводу о незаконности открытия вкладов для акционеров и работников банка вкладчиком, по которым может стать любой, кто соответственно приобретет акции банка или поступит в него на работу. . По условиям возврата различаются: вклады до востребования (принимаются на условиях выдачи по первому требованию), срочные вклады (принимаются на условиях возврата по истечении определенного договором срока), вклады на иных условиях их возврата (принимаются на условиях возврата при наступлении определенных обстоятельств). Доход по банковскому вкладу (депозиту) выплачивается вкладчикам в денежной форме в виде процентов, которые начисляются на сумму вклада в размере, определяемом договором банковского вклада. При отсутствии в договоре условия о размере выплачиваемых процентов банк все равно обязан их начислять и выплачивать. В этом случае их размер может определяться исходя из ставки рефинансирования, установленной Банком России на день выплаты кредитной организацией суммы вклада или его соответствующей части (п. 1 ст. 838, п. 1 ст. 809 ГК РФ). При этом следует учитывать, что, если вклад возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, проценты по вкладу выплачиваются в меньшем размере. По общему правилу это размер процентов по вкладам до востребования (п. 3 ст. 837 ГК РФ). Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в кредитную организацию, до дня, предшествующего ее возврату вкладчику либо ее списанию со счета вкладчика по иным основаниям (п. 1 ст. 839 ГК РФ). При возврате вклада выплачиваются все начисленные к этому моменту проценты (п. 2 ст. 839 ГК РФ). Периодичность начисления процентов на сумму банковского вклада определяется договором. Если же условие о периодичности начисления процентов в договоре банковского вклада отсутствует, проценты должны начисляться ежеквартально. Невостребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются (капитализируются) проценты. Следует учитывать, что на требования вкладчиков к кредитным организациям о выдаче вкладов (депозитов) не распространяются сроки исковой давности (ст. 208 ГК РФ). К иным требованиям, в частности о выплате некапитализированных процентов по вкладу, штрафных санкций, о возмещении морального вреда и другим, применяется общий трехгодичный срок исковой давности (ст. 196 ГК РФ). В тех случаях, когда речь идет о проведении расчетных операций с банковскими вкладами, должны действовать сроки, установленные ст. 849 ГК РФ. Согласно этой статье кредитная организация обязана зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления к ней соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета. Кредитная организация обязана по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления к ней соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета. Данные сроки носят специальный характер. Соответственно при получении физическим лицом суммы вклада в банке не подлежит применению п. 2 ст. 314 ГК РФ, согласно которому обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении. В связи с принятием Федерального закона от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (далее - Закон) в России начала создаваться система защиты вкладчиков банков - физических лиц в виде обязательного страхования их имущественного интереса. Участие в системе страхования вкладов и уплата страховых взносов в фонд страхования вкладов обязательны для всех банков, имеющих разрешение Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц (п. 1 ст. 3, ст. 6 Закона, ст. 38 ФЗ «О банках и банковской деятельности»). Такие банки признаются для целей Закона страхователями (п. 2 ст. 4 Закона). Выгодоприобретателями признаются любые физические лица, заключившие с банком договор банковского вклада или договор банковского счета, либо в пользу которых внесен вклад (ст. 2, п. 1 ст. 4 Закона). Страховщиком признается Агентство по страхованию вкладов (п. 3 ст. 4 Закона), целью деятельности которого является обеспечение функционирования системы страхования вкладов (ч. 1 ст. 15 Закона). Страховым случаем на основании ч. 1 ст. 8 Закона признается одно из следующих обстоятельств: 1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций; 2) введение Банком России моратория на удовлетворение требований кредиторов банка. При определении суммы страхового возмещения по вкладам действуют следующие правила. Возмещение по вкладам выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, в отношении которого наступил страховой случай, но не более 100 000 рублей. Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 100 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам. Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно (чч. 2-4 ст. 10 закона). Суммы вклада и причисленных к нему процентов, превышающие указанный предел вкладчик может взыскать с банка в общем порядке (ч. 2 ст. 7 Закона), что подразумевает обращение в суд, а затем взыскание средств на основании исполнительного листа через судебного пристава-исполнителя либо в рамках процедуры банкротства. Выплата возмещения по вкладам производится в рублях (ч. 13 ст. 12 Закона). Если обязательство банка перед вкладчиком, в отношении которого наступил страховой случай, выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая (ч. 6 ст. 11 Закона). Россияне по-прежнему из всех способов инвестирования выбирают наиболее надежный, хотя и не самый прибыльный - банковские депозиты. Банковский депозит - денежные средства или ценные бумаги, помещаемые на хранение в банк на определенный срок от имени физического или юридического лица, которому за это начисляется определенный процент. Банковский депозит - форма размещения временно свободных средств, которые используются банками для проведения финансовых операций. Депозит - это вклад; он может быть как денежным, так и в виде ценных бумаг. Это, пожалуй, самый надежный, но при этом низкодоходный способ заработка. Принцип: лица вносят деньги в банк, а через некоторое время получают ту же сумму плюс дополнительные проценты. Какие именно - указывается в договоре. Как правило, ставки депозитов очень и очень невелики. Чтобы минимизировать риски, следует размещать вклады в учреждениях, у которых есть соответствующая лицензия на проведение таких операций. Иначе - можно горько поплатиться (история с «МММ»). Также для уменьшения рисков можно делать вклады сразу в несколько банков. Существует два вида депозитов: - Депозит до востребования - текущий счет инвестора в финансовом учреждении. Деньги возвращаются по первому требованию вкладчика - Срочный депозит - вносится на определенный срок и под более высокие проценты (но мене ликвидный). Чековая книжка при этом не выдается. Вклады населения растут уже не первый год. Согласно данным РИА Рейтинг, приток средств физических лиц в банковскую систему России в 2013 году был наибольшим за всю ее современную историю - объем вкладов вырос на 2.38 трлн. руб. В то же время относительные темпы прироста депозитов населения оказались в 2013 году чуть ниже, чем в 2012 году - 20% против 21%. Это связано с тем, что в 2012 году рубль терял свои позиции относительно основных мировых валют, а в 2013 году, наоборот, укреплялся. Если в 2012 году имела место положительная валютная переоценка, то в 2013 году - отрицательная. С учетом эффекта переоценки валютных вкладов 2013 год оказался успешнее 2012 года. В целом, в 2013 году рынок депозитов физических лиц претерпел весьма существенные изменения в области предпочтений населения и динамики процентных ставок. В 2013 году весьма необычно было то, что с января по ноябрь физические лица выступали нетто-заемщиками банковского сектора, то есть брали кредитов больше, чем приносили депозитов. Только в декабре, когда физические лица обеспечили более 40% прироста депозитов от годового значения, ситуация изменилась. В целом по итогам 2013 года 90% прироста вкладов населения было выдано в виде кредитов физическим лицам-заемщикам, в то время как в 2012 году это соотношение было на уровне 70%. Рост вкладов населения по-прежнему идет за счет увеличения доли рублевых депозитов. Наибольшей популярностью у населения пользуются, как и в прошлом году, долгосрочные рублевые вклады на срок от года до трех лет. На их долю приходится более половины всех средств. Собственно, в этом нет ничего удивительного. Ведь ставки по таким вкладам самые выгодные. Они доходят до 14% годовых, тогда как по краткосрочным вкладам в рублях можно заработать максимум 10, 5%. Что же касается вкладов в евро, то по ним в зависимости от сроков можно заработать от 8, 5 до 10, 5% годовых, а по вкладам в долларах - до 12%.

Таблица 1 - Объем и состав денежных накоплений населения на начало месяца

Таблица 2 - Формы хранения сбережений, % сберегателей

Таблица 3 - Цели сбережений, % сберегателей

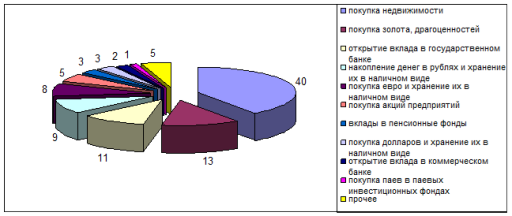

Рисунок 2 - Наиболее надежные способы вложения средств, всероссийский опрос, в%

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 199; Нарушение авторского права страницы