|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Производство в долгосрочном периоде

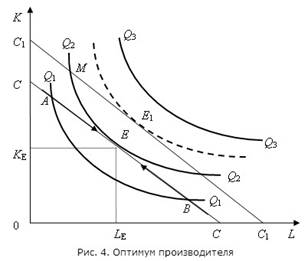

Долгосрочным называется период, достаточно продолжительный для того, чтобы все факторы имели возможность изменить свои размеры, т.е. стать переменными, а фирмы могли покинуть отрасль или войти в нее. Факторы производства могут быть использованы не только совместно, но они могут заменять друг друга. В простейшей двухресурсной модели рациональный предприниматель будет вести себя аналогично рациональному потребителю и сопоставит предельную отдачу ресурсов (выигрыш) с затратами на их приобретение. Формула минимизации издержек выглядит следующим образом: MPL/PL = MPK/PK. Формула означает, что отдача на последний рубль (доллар, иену) издержек должна быть одинаковой для каждого ресурса. Если на вложенный рубль предельный продукт труда будет больше, чем предельный продукт капитала, предприниматель будет нанимать больше работников и сократит количество используемого капитала. И наоборот. Подобный вывод может быть получен на основе анализа изоквант и изокост. Изоквантой называется геометрическое место точек, соответствующих всем комбинациям двух ресурсов, способным произвести заданный объем продукта (см. рисунок).

Изокванты обладают теми же свойствами, что и кривые безразличия. Их число на одной карте выбора фирмы бесконечно. Они никогда не пересекаются. Чем выше расположена изокванта, тем большему объему выпуска она соответствует. Изокванты выгнуты в сторону начала координат и становятся более пологими по мере продвижения вправо вследствие эффекта убывания предельного продукта. Наклон изокванты характеризует предельную норму трансформации MRT (предельную норму замещения в производстве) и равен отношению предельных продуктов двух факторов: MRT = MPL /MPK. Наклон изокванты в разных ее точках не одинаков. 27. Оптимум производителя Оптимум – равновесие производителя – комбинация ресурсов, которая дает максимальный выпуск продукции при их полном использовании. Равновесие (оптимум) производителя характеризуется точкой касания изокосты и изокванты – точкой е – общая сумма затрат на производство данного выпуска продукции сводится к минимуму. Изокоста — линия, демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег.

Переход с низкой изокванты на более высокую, свидетельствует о расширении производства (увеличении выпуска продукции) При изменении цен, во-первых, меняется доходность фирмы; во-вторых, фирма может приобрести больше подешевевшего ресурса. Можно рассмотреть разложение общего эффекта изменения цен на эффект замены и эффект дохода. Равновесие (оптимум) производителя характеризуется точкой касания изокосты и изокванты – точкой е – общая сумма затрат на производство данного выпуска продукции сводится к минимуму.

Рис.5.4. Оптимум производителя Здесь выполняется равенство:

При изменении цен, во-первых, меняется доходность фирмы; во-вторых, фирма может приобрести больше подешевевшего ресурса. Можно рассмотреть разложение общего эффекта изменения цен на эффект замены и эффект дохода. Отдача от масштаба Расширяя производство, фирма сталкивается с понятием « отдача от масштаба ». Она показывает, насколько увеличивается объем производства при увеличении используемых факторов производства. Бывают: возрастающая, постоянная, а также убывающая отдача от масштаба производства:

Возрастающая отдача от масштаба - положение, при котором пропорциональное увеличение всех факторов производства приводит ко все большему увеличению объема выпуска продукта. Предположим, что все факторы производства увеличились в два раза, а объем выпуска продукта увеличился в три раза Постоянная отдача от масштаба - это изменение количества всех факторов производства, которое вызывает пропорциональное изменение объема выпуска продукта. Так, вдвое большее количество факторов ровно вдвое увеличивает объем выпуска продукта. Убывающая отдача от масштаба - это ситуация, при которой сбалансированный рост объема всех факторов производства приводит ко все меньшему росту объема выпуска продукта. Иначе говоря, объем выпускаемой продукции увеличивается в меньшей степени, чем затраты факторов производства. Например, все факторы производства увеличились в три раза, а объем производства продукции - только в два раза. Положительная отдача от масштаба может достигаться за счет таких факторов: 1) разделение труда 2) улучшение управления 3) увеличение масштабов производства чаще всего не требует пропорционального увеличения затрат всех ресурсов. Причины отрицательной отдачи от масштаба: 1) значительная инерционность и утрата гибкости в крупном предприятии; 2) выход предприятия за пределы порога управляемости – значительные его размеры создают громоздкую систему управления, склонную к бюрократии, что негативно сказывается на эффективности производства. Издержки и их виды Издержки производства — это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Такого рода расходы покрывают оплату материалов (сырья, топлива, электроэнергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли. Таким образом, издержки производства — это затраты на производство данной готовой продукции, в отличие от единовременных затрат, связанных с авансированием капитала, который нужен для первоначальной организации производственного процесса. Альтернативные «явные» и «неявные» издержки Экономические и бухгалтерские издержки 30. Понятие прибыли и выручки. Виды прибыли Что такое прибыль? Основная цель любой предпринимательской деятельности – это получение прибыли. Функции и роль прибыли Прибыль выполняет определенные функции: § стимулирующая, как фактор развития производства, § воспроизводственная, как показатель разницы между доходами и затратами, § контрольная, как критерий оценки эффективности деятельности экономического объекта. От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия. Виды прибыли

В зависимости от условий ее формирования различают следующие виды прибыли. § Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками). § Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д. То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. § нормативной или предусмотренной, § максимально возможной или минимально допустимой, § недополученной (упущенная выгода), с отрицательным результатом (убыток). 3) По характеру налогообложения можно выделить: § облагаемую налогом прибыль, § и не облагаемую. 4) В зависимости от видов осуществляемой деятельности прибыль может быть: § От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях. § От производственной деятельности. Это результат производства и сбыта. § От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта. 5) По регулярности формирования прибыль может быть: § сезонная, § нормированная § чрезмерная. § Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2161; Нарушение авторского права страницы