|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Противоречие между Налоговым кодексом и другим федеральным законом ⇐ ПредыдущаяСтр 3 из 3

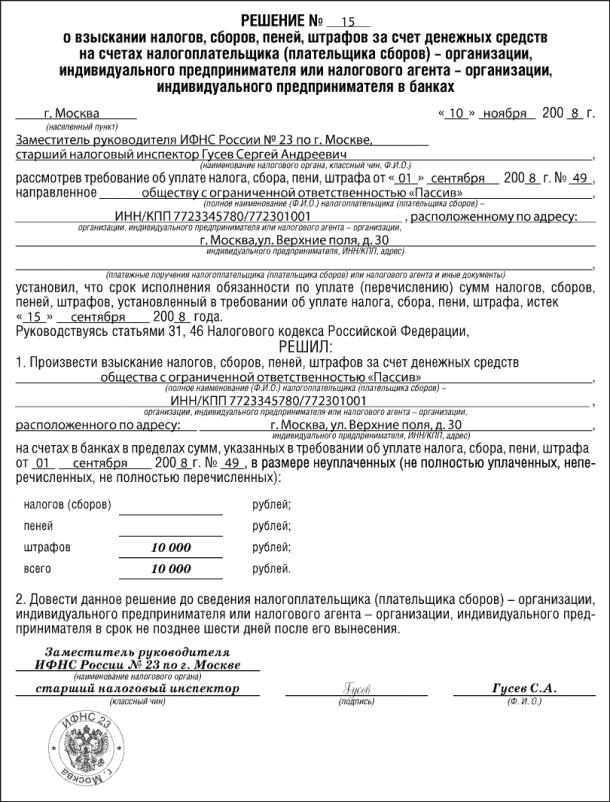

Если Налоговому кодексу противоречит другой федеральный закон, применять нужно Налоговый кодекс. Пример Федеральный закон от 2 января 2000 года № 2-ФЗ с 1 января 2000 года повысил акцизы. Причем сам закон был опубликован лишь 5 января, то есть новые ставки были введены задним числом. Поскольку это противоречит Налоговому кодексу, ЗАО «ЛИВИЗ» (г. Санкт-Петербург) продолжало платить акцизы по старым ставкам. Налоговая инспекция не согласилась и подала в суд, но проиграла спор. Судьи постановили, что Закон № 2-ФЗ вступает в силу так, как написано в Налоговом кодексе: с первого числа очередного налогового периода, но не раньше чем по истечении одного месяца со дня официального опубликования (п. 1 ст. 5 НК РФ). Поскольку налоговый период по акцизам – один месяц, то закон вступает в силу с 1 марта 2000 года (постановление Федерального арбитражного суда Северо-Западного округа от 18 октября 2000 г. по делу № А56-14900/00). Противоречие между федеральным и региональным или местным законом Если региональный или местный закон противоречит федеральному, то применять нужно федеральный закон. Пример Областное собрание депутатов Псковской области приняло региональный закон «О транспортном налоге». Прокурор области увидел в одной из его норм противоречие Налоговому кодексу и обратился в суд. Псковские законодатели обязали физических лиц платить налог путем внесения авансового платежа в течение года. То есть уплачивать его в полном объеме до истечения налогового периода. Налоговый кодекс же предписывает платить транспортный налог лишь по истечении календарного года. Это и стало причиной отмены нормы псковского закона (определение Верховного Суда РФ от 20 сентября 2006 г. № 91-Г06-7). Такое же решение суд принял в отношении аналогичной нормы закона «О транспортном налоге на территории Рязанской области» (определение ВС РФ от 29 марта 2006 г. № 6-Г06-2). Противоречие между законом и подзаконным актом Если подзаконный акт противоречит закону, руководствоваться нужно законом. Пример 25 ноября 2005 года ФНС издала приказ № САЭ-3-04/616@ «Об утверждении формы сведений о доходах физических лиц». Раздел 6 этого документа возлагал на налогового агента обязанность указывать в справке по форме 2-НДФЛ сведения о перечисленных в бюджет суммах налога. ВАС РФ (решение от 22 июня 2006 г. № 4221/06) признал эту норму недействующей. Суд указал, что приказ ФНС возлагает на налогоплательщика дополнительные обязанности, которые не предусмотрены Налоговым кодексом. Привлечение к налоговой ответственности Если налоговые органы обнаружат в действиях (бездействии) фирмы или предпринимателя нарушения, предусмотренные Налоговым кодексом, они вправе оштрафовать их, иначе говоря, привлечь к налоговой ответственности. Понятие «ответственность» закреплено в статье 23 Налогового кодекса. В ней сказано, что за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик несет ответственность в соответствии с законодательством Российской Федерации. При этом привлечь фирму (предпринимателя) к налоговой ответственности можно только в том случае, если она совершила правонарушение. Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента или других лиц (ст. 106 НК РФ). Привлекая фирму или предпринимателя к ответственности, налоговый орган обязан следовать следующим принципам: · деяние, которое совершил налогоплательщик, должно соответствовать понятию правонарушения, предусмотренному в статье 106 Налогового кодекса. То есть если на определенные действия государство и «смотрит косо», например, на регистрацию филиалов в офшорных зонах, нарушением законодательства о налогах и сборах они все-таки не являются, а значит и последствий для фирмы наступить не может; · никто не может быть привлечен к налоговой ответственности иначе, чем в порядке и по основаниям, предусмотренным Налоговым кодексом; · никого нельзя привлечь к ответственности дважды за одно и то же налоговое правонарушение; · если фирму привлекли к налоговой ответственности, это не освобождает ее должностных лиц от уголовной, административной или другой ответственности; · привлечение фирмы и предпринимателя к налоговой ответственности не освобождает их от обязанности уплатить причитающиеся суммы налогов (сборов) и пени; · фирма и предприниматель считаются невиновными в налоговом правонарушении до тех пор, пока их виновность не будет доказана. В России существует принцип «презумпции добросовестности налогоплательщика». Это означает, что любое лицо считается добросовестным, пока инспекция не докажет обратного. Неустранимые сомнения в виновности фирмы или предпринимателя трактуются в их пользу (ст. 108 НК РФ); · фирма и предприниматель могут не доказывать свою невиновность. Обязанность по доказыванию обстоятельств, которые свидетельствуют о нарушении, возложена на налоговые органы. Срок исковой давности По большинству правонарушений срок, в течение которого можно привлечь к налоговой ответственности, равен трем годам со дня совершения нарушения. Исключение составляют два нарушения, срок давности по которым составляет три года со дня окончания налогового периода, в котором они совершены: · грубое нарушение правил учета доходов и расходов и объектов налогообложения; · неуплата или неполная уплата налога. Пример В мае 2005 года фирма допустила грубое нарушение правил учета объекта налогообложения по единому социальному налогу. Налоговый период по этому налогу – год. Поэтому срок давности истекает 1 января 2009 года. Порядок привлечения к налоговой ответственности Налоговые органы могут привлечь фирму и предпринимателя к ответственности и взыскать с них штраф в бесспорном порядке, не обращаясь в суд. Образец решения о взыскании штрафа приведен далее. Но сначала инспекторы направят нарушителю требование о добровольной уплате налоговых санкций. В нем должен быть указан срок исполнения. Обратите внимание: налоговики обязаны выслать требование об уплате штрафа, пеней и недоимки. Если они не сделают этого, можно в дальнейшем сослаться на такой факт в суде или вышестоящей инстанции и выиграть спор. посмотреть заполненный образец

Если налогоплательщик не заплатит штраф вовремя, инспекторы могут взыскать его принудительно. Для этого в течение двух месяцев с момента, когда истек срок добровольной уплаты, контролеры направят в банк требование о взыскании денег со счетов фирмы или предпринимателя. В суд налоговики обращаются, только если пропустят двухмесячный срок. Сделать это они вправе в течение шести месяцев, начиная с момента, когда истек срок добровольной уплаты санкций. Обратите внимание: то, что фирма или предприниматель заплатили штраф, не освобождает их от обязанности погасить недоимку по налогам и перечислить пени. Причем недоимку и пени платят в первую очередь, а штраф – во вторую. Исключение вины Чтобы оштрафовать фирму или предпринимателя, налоговая инспекция должна прежде всего доказать их вину в совершении правонарушения. Если нет вины – нет и ответственности. Налогоплательщик считается невиновным, если он совершил нарушение: · из-за стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств; · находясь в болезненном состоянии и не отдавая себе отчета в своих действиях; · руководствуясь письменными разъяснениями налоговых или других государственных органов или их должностных лиц. Обстоятельства, смягчающие налоговую ответственность Суд или налоговая инспекция могут снизить штраф вдвое или в большем размере при наличии смягчающих обстоятельств. Вот эти обстоятельства: · совершение нарушения из-за стечения тяжелых личных или семейных обстоятельств; · совершение нарушения под влиянием угрозы или принуждения; · совершение нарушения в силу материальной, служебной или другой зависимости. Суд может признать смягчающими и другие обстоятельства, например: · болезнь предпринимателя, руководителя или главного бухгалтера фирмы; · небольшой ущерб от нарушения; · тяжелое финансовое положение фирмы или предпринимателя. Пример Муниципальное образовательное учреждение с опозданием подало налоговую декларацию по единому социальному налогу за 2006 год. Налоговая инспекция направила учреждению требование об уплате штрафа в размере 61 372, 9 рубля. Требование в добровольном порядке исполнено не было, поэтому налоговики обратились в арбитражный суд с заявлением о взыскании с учреждения штрафа. Суд, основываясь на статьях 112, 114 Налогового кодекса, признал в качестве смягчающих ответственность обстоятельств тяжелое финансовое положение учреждения и снизил размер штрафа до 3000 рублей. Инспекторы не согласились с данным решением и подали на него кассационную жалобу. Однако кассационный суд поддержал суд первой инстанции и оставил его решение без изменения (постановление ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А73/08-2/689). Обстоятельства, отягчающие налоговую ответственность Налоговым кодексом в статье 112 предусмотрены обстоятельства, отягчающие ответственность. К ним закон относит совершение фирмой (предпринимателем) правонарушения, если ранее она уже привлекалась к налоговой ответственности за такое же нарушение. В подобных случаях штраф возрастает в два раза. Пример ООО «Пассив» сообщило в налоговую инспекцию об открытии расчетного счета с нарушением установленного срока. Налоговики оштрафовали фирму по статье 118 Налогового кодекса на 5000 руб. Через пять месяцев общество открыло еще один расчетный счет и опять вовремя не уведомило об этом инспекторов. Налоговый орган повторно оштрафовал ООО «Пассив», но теперь уже на 10 000 руб. Обжалование решений налоговых органов Если налоговики все-таки оштрафуют фирму или предпринимателя, можно обжаловать это решение в вышестоящей инспекции. Если обращение в вышестоящий налоговый орган будет безуспешным, компания вправе подать иск в суд (п. 5 ст. 101.2 НК РФ). Иными словами, подать иск арбитрам можно будет только после того, как фирма (предприниматель) обжалует решение у вышестоящего руководства инспекторов. Досудебное обжалование решения о привлечении к ответственности является обязательным. Суд не станет рассматривать ваше заявление, если вы не подтвердите, что обращались с жалобой в вышестоящий налоговый орган (см. постановления ФАС Западно-Сибирского округа от 6 апреля 2010 г. по делу № А27-12342/2009, ФАС Уральского округа от 25 марта 2010 г. № Ф09-1818/10-С2). Как разъяснил Президиум ВАС России, положение пункта 5 статьи 101.2 Налогового кодекса распространяется на все решения, принимаемые по результатам налоговых проверок. В том числе и на решение об отказе в возмещении НДС (постановление от 24 мая 2011 г. № 18421/10). Обратите внимание: любые ненормативные акты налоговых органов теперь обжалуются в досудебном порядке (п. 2 ст. 138 НК РФ). При этом c 3 августа 2013 года обязательное досудебное обжалование применяется только в отношении решений, принятых по результатам камеральных и выездных проверок (абз. 1 п. 2 ст. 138 НК РФ). А с 1 января 2014 года любые ненормативные акты налоговых органов, действие или бездействие их должностных лиц должны обжаловаться в досудебном порядке. Виды налоговых правонарушений Перечень налоговых правонарушений указан в главе 16 Налогового кодекса. К ним, в частности, отнесены: · нарушение порядка постановки на учет в налоговом органе; · нарушение срока предоставления сведений об открытии и закрытии счета в банке; · непредставление налоговой декларации; · нарушение установленного способа представления налоговой декларации; · грубое нарушение правил учета доходов и расходов и объектов налогообложения; · неуплата или неполная уплата сумм налога; · невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов; · несоблюдение порядка владения, пользования и (или) распоряжения арестованным имуществом и имуществом, находящимся в залоге; · непредставление налоговому органу сведений, необходимых для осуществления налогового контроля; · неправомерное несообщение сведений налоговому органу; · неуплата налога в результате применения нерыночных цен; · несвоевременное представление уведомления о контролируемых сделках и указание в нем недостоверных сведений. Рассмотрим эти правонарушения и ответственность за их совершение более подробно. Нарушение порядка постановки на налоговый учет Налоговый кодекс обязывает все организации встать на налоговый учет по месту своего нахождения и месту нахождения своих обособленных подразделений. В первом случае постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы. Чтобы встать на учет по месту нахождения обособленных подразделений, в течение месяца со дня их создания нужно подать в налоговую инспекцию сообщение. Если вы нарушите срок подачи сообщения, налоговая инспекция оштрафует вашу фирму на 10 000 рублей. Причем не важно, насколько вы опоздали с подачей сообщения, – сумма штрафа одна, независимо от срока опоздания (п. 1 ст. 116 НК РФ). Если обособленное подразделение открыто на территории, контролируемой налоговой инспекцией, в которой фирма уже состоит на учете, повторно становиться на учет не нужно. Обратите внимание: несмотря на то что филиалы и представительства считают обособленными подразделениями, сообщать об их создании не нужно (пп. 3 п. 2 ст. 23 НК РФ). Следовательно, и штрафовать компании, которые открывают филиалы и представительства, на этом основании нельзя. Контролеры поставят их на учет сами после получения сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ). О создании других обособленных подразделений налоговую инспекцию нужно информировать. Для этого необходимо подать в налоговую инспекцию сообщение. Оно может быть подано и в электронном виде. В этом случае сообщение нужно заверить усиленной квалифицированной электронной подписью руководителя фирмы или иного уполномоченного доверенностью лица. Подать заявление нужно в течение месяца после создания обособленного подразделения или в течение трех дней со дня изменения сведений о нем (п. 2 ст. 23 НК РФ). Таким изменением может быть, например, смена местонахождения обособленного подразделения. Срок в один месяц истекает в тот же день следующего месяца. Если в месяце нет такого числа, то срок заканчивается в последний день этого месяца. Если месячный срок подачи заявления оканчивается на нерабочем дне, то крайний срок переносится на следующий рабочий день (ст. 6.1 НК РФ). Помните: чтобы взыскать штраф, инспекция должна доказать, что обособленное подразделение создано. То есть там оборудованы стационарные (созданные на срок более месяца) рабочие места. Пример Компания решила открыть филиал в г. Переславле-Залесском. С этой целью она провела подготовительные мероприятия. В частности, в марте были наняты директор и бухгалтер. В июне фирма подала в налоговую инспекцию заявление о постановке на налоговый учет. Налоговики посчитали, что датой создания филиала является день назначения на должность директора филиала. На этом основании они оштрафовали фирму на 5000 руб. Фирма обратилась в суд. Арбитры признали решение инспекции незаконным, поскольку филиал считается созданным, если там оборудованы стационарные рабочие места (постановление ФАС Волго-Вятского округа от 10 мая 2006 г. по делу № А82-12661/2005-29). Если вы вели деятельность без постановки на учет в налоговой инспекции, она может оштрафовать вашу фирму на 10% от доходов, которые вы получили за это время, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). Момент, когда обособленное подразделение считается созданным, в Налоговом кодексе не указан. Из-за этого между фирмами и налоговыми инспекциями часто случаются споры. Поэтому, если вы не хотите тратить время на судебные разбирательства, постарайтесь подать сообщение с самой ранней из всех возможных дат (даты издания приказа о создании подразделения, заключении договора об аренде или приобретении помещения под подразделение и т. д.). Отметим, что оштрафовать фирму могут только в том случае, если сообщение о создании ею обособленного подразделения в налоговую инспекцию не подавалось. Если заявление подано позже установленного срока, обязанность фирмы по сообщению о создании обособленного подразделения является исполненной. В этом случае оштрафовать ее в соответствии с пунктом 2 статьи 116 Налогового кодекса нельзя (постановление Пятнадцатого арбитражного апелляционного суда от 23 августа 2011 г. № 15АП-7650/2011). Нарушение срока представления сведений об открытии или закрытии счета в банке Со 2 мая 2014 года статья 118 Налогового кодекса утратила силу. С указанной даты организации и индивидуальные предприниматели не должны сообщать в налоговую инспекцию об открытии или закрытии счетов в банке, в том числе лицевых счетов (пп. " б" п. 1 ст. 1, п. 1 ст. 7 Закона от 2 апреля 2014 г. № 52-ФЗ). Следовательно, штраф за нарушение срока представления таких сведений не взимается (п. 11 ст. 1 Закона № 52-ФЗ). До 2 мая 2014 года указанные обязанности возлагались на банк и непосредственно на налогоплательщика. Теперь их дублирование устранено, и представлять в инспекцию сведения об открытии (закрытии) банковских счетов обязаны только банки. Непредставление налоговой декларации Ответственность за это нарушение предусмотрена в статье 119 Налогового кодекса РФ. Причем независимо от срока опоздания с декларацией размер штрафа – 5% от неуплаченной суммы налога, но не более 30% от неперечисленной суммы налога по декларации и не менее 1000 рублей. Эта норма статьи 119 Налогового кодекса действует со 2 сентября 2010 года. При этом, если фирма не представила в налоговую инспекцию декларацию, а налог перечислила, штраф будет минимальный – 1000 рублей (письмо ФНС России от 26 ноября 2010 г. № ШС-37- 7/16376@). Пример Фирма должна была сдать декларацию по НДС за III квартал 2011 года не позднее 20 октября, но сделала это только 25 ноября. Таким образом, задержка составила два месяца: один полный (с 20 октября по 20 ноября) и один неполный (с 20 по 25 ноября). По декларации фирма должна уплатить 10 000 руб., к 25 ноября компания должна уплатить 2/3 от этой суммы. Сумма штрафа составит 667 руб. (6666 руб. × 5% × 2 мес.), но размер штрафа не может быть меньше 1000 руб., поэтому компания должна заплатить 1000 руб. Организация может потребовать уменьшения размера штрафа, наложенного до 2 сентября 2010 года за не вовремя сданную декларацию. Дело в том, что после вступления в силу Федерального закона от 27 июля 2010 года № 229-ФЗ порядок расчета штрафов стал более либеральным. Он имеет обратную силу в части начисления санкций (п. 13 ст. 10 Федерального закона от 27 июля 2010 г. № 229-ФЗ). Первоначально ФНС сделала невозможным применение этой нормы на практике (п. 1 письма ФНС России от 26 ноября 2010 г. № ШС- 37-7/16376@), но впоследствии изменила свою позицию. Пунктом 13 статьи 10 Закона № 229-ФЗ установлено, что если редакция Налогового кодекса, действующая со 2 сентября 2010 года, предусматривает более мягкую санкцию, чем ранее действовавшая редакция, то за нарушения, совершенные до 2 сентября 2010 года, назначается штраф согласно последней редакции. Взыскание «старых» штрафов (назначенных до 2 сентября 2010 года) производится только в части, не превышающей максимального размера санкций согласно редакции, действующей со 2 сентября 2010 года. Кроме того, ФНС России в письме от 15 марта 2011 года № ЯК-4-8/3962 обязала все инспекции пересчитать суммы предъявленных до 2 сентября 2010 года, но еще не взысканных штрафов. А суммы, взысканные начиная с этой даты без учета изменений законодательства, зачесть или вернуть. Следовательно, если у фирмы есть задолженности по начисленным до 2 сентября 2010 года, но не взысканным штрафам, она имеет право обратиться в свою налоговую инспекцию для перерасчета санкций. Это касается, в частности, компаний, которые до сих пор судятся с налоговиками. Оштрафовать по статье 119 Налогового кодекса инспекция может только в том случае, если не представлены налоговые декларации, иначе говоря, документы, в которых приведены расчеты налогов исходя из фактической налоговой базы за истекший налоговый период. Но по некоторым налогам нужно платить авансовые платежи, которые представляют собой часть налога, уплаченную ранее (авансом). Расчет таких платежей декларацией не считается. Чтобы наказать фирму (предпринимателя) за непредставление документов, отличных от налоговых деклараций, в том числе и расчетов по авансовым платежам, налоговики могут применить лишь статью 126 Налогового кодекса (непредставление документов, необходимых для налогового контроля). Штраф по этой статье – 200 рублей за каждый непредставленный документ. Однако зачастую инспекторы не разделяют понятий «налоговая декларация» и «расчет авансовых платежей» и применяют одни и те же санкции. Такие действия следует оспаривать в вышестоящей инстанции и в суде. Пример ООО «Перспектива» (г. Нерюнгри) задержало подачу расчета авансовых платежей по налогу на имущество за I квартал. Налоговая инспекция привлекла фирму к ответственности по пункту 1 статьи 119 Налогового кодекса. Чтобы взыскать штраф, инспекция обратилась в суд (в тот период времени еще действовал судебный порядок взыскания штрафов). Суд отказал в иске, поскольку расчет авансовых платежей декларацией не является. Выводы арбитров основывались на следующем: Налоговый кодекс предусматривает два типа документов, которыми фирма отчитывается перед инспекцией: расчет авансовых платежей и налоговая декларация. Поскольку налоговый период по налогу на имущество – год, то и декларацию подают по итогам года. А по итогам каждого отчетного периода (квартала, полугодия и девяти месяцев) представляют расчет авансовых платежей. Штрафовать за нарушение сроков сдачи такого расчета по статье 119 Налогового кодекса, констатировали судьи, нельзя (постановление ФАС Восточно-Сибирского округа от 18 января 2006 г. № А58-4095/05-Ф02-6999/05-С1). Если фирма или предприниматель задержали подачу декларации на незначительный срок или, несмотря на просрочку, сам налог заплатили вовремя, нужно обратить на это внимание налогового органа или суда. Они могут расценить это как смягчающее обстоятельство и снизить сумму штрафа. Размер штрафа рассчитывают от неперечисленной суммы налога, а не начисленной к уплате в бюджет. Это значит, что, если ваша компания налог уплатила, а декларацию не представила, штраф cоставит 1000 рублей. Аналогичный порядок действует, если по декларации, поданной с опозданием, сумма налога к уплате равна нулю. В этом случае с фирмы также будет взыскан штраф в размере 1000 рублей. Такие разъяснения дает ФНС России в письме от 26 ноября 2010 года № ШС-37-7/16376@. Нарушение установленного способа представления налоговой декларации Cо 2 сентября 2010 года в Налоговый кодекс включена статья 119.1, предусматривающая ответственность за нарушение установленного способа сдачи декларации. В статье 119.1 предусмотрено, что несоблюдение порядка представления налоговой декларации или расчета в электронном виде наказывается штрафом в размере 200 рублей. Это правило касается тех компаний, которые обязаны сдавать отчетность в электронном виде, а делают это на бумажном носителе. Таким образом, штраф для таких фирм составит 200 рублей за каждый документ, представленный не тем способом. При этом декларация в электронном виде может быть передана только по телекоммуникационным каналам связи. Напомним, что сдавать отчетность в электронной форме обязаны компании, численность которых за предыдущий год превышает 100 человек. Грубое нарушение правил учета доходов, расходов и объектов налогообложения Каждая фирма обязана по установленным правилам вести учет своих доходов, расходов и объектов налогообложения. Если компания грубо нарушила эти правила, инспекция может оштрафовать ее на 10 000 рублей (п. 1 ст. 120 НК РФ). Обратите внимание: по статье 120 Налогового кодекса налоговики могут оштрафовать только фирму. Предприниматель ответственности по этой статье не несет. Грубым нарушением правил считается: · отсутствие первичных документов; · отсутствие счетов-фактур или регистров бухгалтерского или налогового учета; · систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Обратите внимание: календарный год начинается 1 января, а заканчивается 31 декабря. А значит, нарушения не будут систематическими, если совершены, например, в декабре 2011 года и в январе 2012 года. Если инспектор оштрафовал фирму за отсутствие документов, не относящихся к первичным, к счетам-фактурам или регистрам бухгалтерского учета, его решение незаконно. К первичным закон относит документы, которыми оформляется каждый факт хозяйственной жизни (п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Чтобы ответить на вопрос, относится документ к первичным или нет, нужно установить, оформляет ли он какой-либо факт хозяйственной жизни. Если нет, то это не первичный документ. Например, договор. Несмотря на то что он содержит все реквизиты первичных документов, к ним он не относится. Договор не оформляет факт хозяйственной жизни, а только устанавливает намерения сторон совершить определенные действия. Поэтому налоговики не могут оштрафовать фирму по статье 120 Налогового кодекса за отсутствие договоров. Кроме того, инспекторы не вправе оштрафовать по этой статье, если фирма неправильно оформила первичные документы, счета-фактуры или регистры бухгалтерского или налогового учета. Пример Налоговая инспекция оштрафовала ООО за грубое нарушение правил учета (ст. 120 НК РФ). Основанием для наложения штрафа явилось неверное заполнение авансовых отчетов. Фирма не согласилась с этим и обратилась в арбитражный суд с заявлением о признании решения инспекторов недействительным. Суд удовлетворил требования ООО, потому что статья 120 Налогового кодекса устанавливает ответственность только за отсутствие первичных документов, а не за их неправильное оформление (постановление ФАС Московского округа от 25 декабря 2009 г. № КА-А40/14432-09). Если фирма грубо нарушала правила учета доходов, расходов и (или) объектов налогообложения в течение более чем одного налогового периода, штраф возрастет до 30 000 рублей (п. 2 ст. 120 НК РФ). Пример Фирма получила аванс под будущую поставку товара. Бухгалтер отразил суммы аванса в учете, но не начислил на них НДС. Это грубое нарушение правил учета объекта налогообложения по налогу на добавленную стоимость. Подобные случаи произошли в двух разных кварталах. Налоговая инспекция вправе оштрафовать фирму на 30 000 руб. Если из-за грубого нарушения правил учета фирма занизила налоговую базу по каким-либо налогам, инспекция может оштрафовать ее на 20% от суммы неуплаченных налогов, но не менее чем на 40 000 рублей (п. 3 ст. 120 НК РФ). Пример Бухгалтер фирмы за год дважды не отразил выручку от реализации в учете: · первый раз во II квартале – в размере 3 540 000 руб. (сумма неуплаченного НДС с не отраженной в учете выручки составила 540 000 руб.); · второй раз в III квартале – в размере 1 180 000 руб. (сумма неуплаченного НДС с не отраженной в учете выручки составила 180 000 руб.). В ходе выездной проверки это обнаружила налоговая инспекция. Общая сумма неуплаченного НДС по итогам года составила 720 000 руб. (540 000 + 180 000). В этом случае налоговая инспекция вправе оштрафовать фирму на сумму 144 000 руб. (720 000 × 20%). Фирма может избежать штрафа за грубое нарушение правил учета, если доплатит в бюджет налог, уплатит пени, а затем подаст в налоговую инспекцию уточненную декларацию по этому налогу. Сделать это нужно до назначения выездной налоговой проверки (ст. 81 НК РФ). Между тем, по мнению финансистов, факт неуплаты недоимки и пеней в бюджет до сдачи " уточненки" в налоговую инспекцию не является основанием для привлечения фирмы к налоговой ответственности (письмо Минфина РФ от 12 августа 2013 г. № 03-02-07/1/32578). Прежде чем выписать штраф, налоговики должны установить факт совершения правонарушения (п. 3 ст. 108 НК РФ). Большинство арбитражных судов также считают, что неуплата налога и пени до подачи уточненной декларации не является безусловным основанием для взимания штрафа (постановления ФАС Западно-Сибирского округа от 26 апреля 2013 г. по делу № А27-8594/2012, Уральского округа от 14 февраля 2013 г. № Ф09-14411/12, Поволжского округа от 8 февраля 2012 г. по делу № А06-5490/2010). Судьи указывают, что для привлечения фирмы к ответственности инспекторы должны установить реальную задолженность по налогу, отсутствие переплаты по нему, а также по иным налогам в бюджет того же уровня. Так, в споре, рассмотренном ФАС Поволжского округа, у компании имелась переплата, которая превышала сумму к доплате по данным " уточненки". Поэтому привлечение компании к налоговой ответственности было признано неправомерным. Неуплата или неполная уплата налога Если фирма или предприниматель вовремя не заплатят налог, у них возникнет недоимка. Со дня, следующего за крайним сроком уплаты налога, по день фактической уплаты включительно налоговики начислят пени. Их определяют в процентах от неуплаченной суммы налога. Процентная ставка – 1/300 ставки рефинансирования Банка России за каждый день просрочки. Пример ООО «Пассив» должно было заплатить налог в размере 100 000 руб. не позднее 15 сентября, но сделало это только 30 сентября. Пени начисляют с 16 по 30 сентября включительно, то есть за 15 дней. Ставка рефинансирования в этот период – 11% годовых. Сумма пеней составит: 100 000 руб. × 11%: 300 дн. × 15 дн. = 550 руб. Обратите внимание: пени не начисляют, если по решению суда счет фирмы был заблокирован. Если инициатором блокировки выступила налоговая инспекция, пени на недоимку продолжают начисляться (п. 3 ст. 75 НК РФ). С 1 октября 2017 года пени организации будут рассчитывать по правилам, предусмотренным новым пунктом 4 статьи 75 НК РФ, а именно: · за просрочку уплаты налогов или страховых взносов до 30 календарных дней (включительно) процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ; · за просрочку уплаты налогов или страховых взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период, начиная с 31-го календарного дня такой просрочки. По некоторым налогам нужно платить авансовые платежи. К примеру, их уплата предусмотрена по налогу на прибыль, налогу на имущество организаций, " упрощенному" налогу. Неуплата или несвоевременная уплата авансового платежа также влечет начисление пеней на сумму, не перечисленную в установленный срок (абз. 2 п. 3 ст. 58 НК РФ). Обратите внимание: на непогашенную задолженность по пеням еще раз пени не начисляют. Если фирма (предприниматель) самостоятельно не погасит долг по налогу и начисленные на него пени, инспекция направит ей требование об уплате налога. Если фирма (предприниматель) не уплатит долг в отведенный в требовании срок, налоговики могут взыскать сумму долга в бесспорном порядке (без обращения в суд). Принять решение об этом они должны не позднее двух месяцев после того, как истек срок исполнения требования об уплате налога. Если они пропустят этот срок, то взыскать с должника пени и налог можно будет только через арбитражный суд (п. 3 ст. 46 НК РФ). Помимо начисления пеней налоговая инспекция может оштрафовать фирму (предпринимателя). Размер штрафа – 20% от неуплаченной суммы налога. Если налоговики докажут, что фирма или предприниматель не уплатили налог умышленно, то штраф возрастет до 40% от неуплаченной суммы (ст. 122 НК РФ). Пример ООО «Актив», применяющее систему налогообложения в виде ЕНВД, занимается розничной торговлей. В ходе проверки налоговая инспекция установила, что организация использовала неверную величину физического показателя. В результате чего сумма ЕНВД, начисленного за II квартал, была занижена на 9000 руб. В данном случае ООО «Актив» могут привлечь к ответственности по статье 122 Налогового кодекса. При этом штраф составит 1800 руб. (9000 руб. × 20%). Если налоговые органы докажут, что фирма намеренно исказила величину физического показателя, штраф возрастет до 3600 руб. (9000 руб. × 40%). Фирму (предпринимателя) могут оштрафовать, только если в результате неуплаты налога у нее возникла недоимка. Если в предыдущем периоде у фирмы (предпринимателя) была переплата в тот же бюджет (внебюджетный фонд) и она больше, чем неуплаченная сумма, оштрафовать ее нельзя. Можно избежать штрафа, если вовремя исправить ошибку в исчислении налога. Для этого нужно подать в налоговую инспекцию уточненную декларацию по этому налогу (до назначения в фирме выездной налоговой проверки), доплатить налог и уплатить пени. Тем не менее Минфин России придерживается мнения, что, если до сдачи уточненной декларации вы не уплатите недостающую сумму налога и пени, это не будет являться налоговым правонарушением (письмо Минфина РФ от 12 августа 2013 г. № 03-02-07/1/32578). Позиции финансистов придерживается большинство арбитражных судов. Подробно об этом читайте пункт «Грубое нарушение правил учета доходов и объектов налогообложения». Нарушения, предусмотренные пунктом 3 статьи 120 (грубое нарушение правил учета, повлекшее занижение налоговой базы) и статьей 122 (неуплата или неполная уплата налога) Налогового кодекса, очень похожи. Но налоговики не могут оштрафовать вас за одно и то же правонарушение два раза (определение Конституционного Суда РФ от 18 января 2001 г. № 6-О). Обратите внимание: фирму не могут оштрафовать по статье 122, если неуплата налога произошла из-за применения в контролируемых сделках нерыночных цен. В этом случае последуют налоговые санкции по статье 129.3 Налогового кодекса. Невыполнение обязанности налогового агента В некоторых случаях фирмы и предприниматели выполняют обязанности налоговых агентов. Это означает, что они должны удерживать и перечислять в бюджет некоторые налоги из денег, выплачиваемых своим контрагентам. К числу таких налогов относят: · налог на доходы физических лиц, который нужно удерживать из зарплаты работников и выплат другим лицам; · налог на прибыль организаций, который нужно удерживать, например, из выплат в пользу иностранных фирм; · НДС, который нужно удерживать, например, из арендной платы за пользование государственным или муниципальным имуществом. Пример Работник Павлов И.Д. является акционером ЗАО. В июне 2008 года общество выплатило Павлову заработную плату, премию, дивиденды по итогам деятельности общества в минувшем году. Со всех этих сумм ЗАО должно удержать у Павлова и перечислить в бюджет налог на доходы физических лиц. В этой ситуации Павлов является налогоплательщиком НДФЛ, а общество выступает как налоговый агент. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 558; Нарушение авторского права страницы