|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Платон (428-348 гг. до н.э.) дал классификацию форм государственного управления, сделал попытки разграничить функции органов управления.Стр 1 из 10Следующая ⇒

Платон (428-348 гг. до н.э.) дал классификацию форм государственного управления, сделал попытки разграничить функции органов управления. Александр Македонский (356-323 гг. до н.э.) развил теорию и практику управления войсками. В последующие годы (243-316 гг. н.э.) ярко продемонстрировал успехи в области менеджмента Древний Рим. В то время выделились две основные системы управления— система территориального управления Диоклетиана и административная иерархия Римской католической церкви, в основу которой была положена функциональная структура управления, до сих пор используемая многими организациями. II период•— индустриальный период (1776—1856). Наибольшая заслуга в развитии представлений о государственном управлении в этот период принадлежит А. Смиту. Он является не только представителем классической политической экономии, но и специалистом в области управления, так как сделал анализ различных форм разделения труда, дал характеристику обязанностей государя и государства. Большое влияние на формирование многих современных научных направлений и школ менеджмента оказало учение Р. Оуэна. Его идеи гуманизации управления производством, а также признание необходимости обучения, улучшения условий труда и быта рабочих актуальны и сегодня. Первый переворот в теории и практике управления связан с созданием и использованием вычислительной техники. В 1833 г. английский математик Ч. Беббидж разработал проект «аналитической машины» — прообраз современной цифровой вычислительной техники, с помощью которой уже тогда управленческие решения стали приниматься более оперативно. Конъюнктура рынка Экономическое положение производителей и потребителей, продавцов и покупателей зависит от рыночной конъюнктуры, которая изменяется под влиянием многочисленных факторов. Конъюнктура рынка — это совокупность складывающихся на рынке в каждый момент времени экономических условий, при которых осуществляется процесс реализации товаров и услуг. Преимущества рыночного механизма Не являясь идеальным, рыночный механизм, тем не менее, обладает рядом преимуществ, присущих только ему: § Эффективное распределение ресурсов, смягчающее проблему ограниченности ресурсов. § Возможность успешного функционирования при наличии весьма ограниченной информации (иногда достаточными считаются сведения об уровне цены и издержках). § Гибкость, высокая адаптивность к меняющимся условиям, быстрая корректировка неравновесия. § Оптимальное использование достижений НТР (стремясь получить максимальную прибыль, предприниматели идут на риск, разрабатывая новые товары, вводя в производство новейшие технологии). § Регулирование и координация деятельности людей без принуждения, то есть свобода выбора и действий экономических субъектов. § Способность к удовлетворению разнообразных потребностей людей, повышению качества товаров и услуг. Цели предприятия подразделяются на краткосрочные, среднесрочные и долгосрочные. 1. Краткосрочные цели определяются не больше чем на квартал или 1 год. Это может быть и увеличение ассортимента на торговом предприятии, и продажа залежавшегося товара в определенные сроки и т. д. 2. Среднесрочные цели. Устанавливаются на срок от 1 года до 3 лет. Это и увеличение мощностей, и улучшение качества. 3. Долгосрочные цели. Такие цели определяются на срок от 3 до 10 лет. Они включают освоение новых рынков и универсализацию производства. Время выполнения целей определяется каждым предприятием в соответствии с его возможностями. Только в том случае, если у предприятия установлены миссия и цель, оно может приступать к дальнейшей деятельности. 12. Функции менеджмента Функции менеджмента — это конкретный вид управленческой деятельности, который осуществляется специальными приемами и способами. Функция планирования. Планирование как функция менеджмента необходимо в процессе управления организацией для определения ее целей и наилучших путей их достижения. В процессе планирования принимается решение о том, какими должны быть цели организации и что должны делать ее члены, чтобы достичь этих целей. Планирование — это функция менеджмента, которую менеджер любого уровня управления реализует ежедневно. Планируя, менеджер реально сопоставляет будущие проблемы, возможности и принимает решение, на каком участке следует предпринять наиболее значимые усилия. За качество планирования ответственны все менеджеры — от генерального директора (главы фирмы) до менеджера низшего уровня управления. Поэтому и ответственность за выполнение принятого плана лежит на каждом из них. Стратегическое планирование (высший уровень) — это попытка взглянуть в долгосрочной перспективе на основополагающие составляющие организации; оценить, какие тенденции наблюдаются в ее окружении; определить, каким вероятнее всего будет поведение конкурентов. Главная задача планирования на этом уровне состоит в том, чтобы oпрeделить, как организация будет себя вести в своей рыночной нише. На среднем уровне управления занимаются тактическим планированием, т.е. определяют промежуточные цели на пути достижения стратегических целей и задач. Планирование осуществляется и на нижнем уровне организации. Оно называется оперативным. Это — основа основ планирования. В оперативных планах стандарты деятельности, описание работ и т.п. вписываются в такую систему, при которой каждый направляет свои усилия на достижение общих и главных целей организации. Все три типа планирования составляют общую систему, которая называется генеральным, или общим планом, или бизнес-планом функционирования организации. Принципы и техника планирования. Эффективность планирования как функции управления во многом зависит от того, какими принципами (руководящими правилами) руководствуются при составлении планов. 1. Полнота планирования — при планировании должны учитываться все события и ситуации, которые могут иметь значение для развития организации. 2. Точность планирования — при составлении планов используются современные методы, средства, тактики и процедуры, обеспечивающие точность прогнозов. 3. Ясность планирования — цель и меры планирования должныиметь простые и легкие при воспроизводстве формулировки, доступные всем членам организации. 4. Непрерывность планирования — это не одноразовый акт, а непрерывный процесс. 5. Экономичность планирования — расходы на планирование должны быть соразмерны получаемому от планирования выигрышу. Один из наиболее распространенных инструментов, который используется при планировании, — бюджетный метод. С его помощью можно наглядно, представить приток и отток наличности, капитала и других ресурсов. Другой прием техники планирования — анализ окупаемости. При помощи аналитических данных об окупаемости можно наиболее точно просчитать и соотнести затраты, доходы и производственные мощности. При простых проектах анализ окупаемости используется для прогноза количества единиц товара, которое должно быть продано, чтобы доходы сравнялись с расходами либо превысили их. В 1960-е гг. широко применялась такая техника планирования, как оперативное исследование. Речь идет об использовании научной техники управления для анализа проблемы и оценки возможных решений. Сюда входят теории очередей, игр, имитационное моделирование. Применение той или иной модели в процессе планирования зависит от накопления и анализа объективной информации. Предполагается, что информация должна поступать в каналы управления в достаточном объеме и в нужное время. Это самый ценный актив организации. Функция организации. Организация как функция управления обеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности любой организации. Если функция планирования отвечает на вопрос что (что включать в план? что предпринять? что предвидеть? и т.д.), то функция организации ставит вопросы кто и как (кто и как будет реализовывать план организации? ). Через организаторскую деятельность, т.е. через распределение и объединение задач и компетенций, должно целенаправленно происходить управление отношениями в каждой организации. Организация — это средство достижения целей предприятия. Таким образом, организация — это вторая функция управления. Из всего множества значений термина «организация» в значении управленческой функции чаще всего используются два: 1) организация — это структура системы в виде взаимоотношений, прав, целей, ролей, видов деятельности и других факторов, которые имеют место, когда люди объединены совместным трудом; 2) организация — это процесс, посредством которого создается и сохраняется структура предприятия. Функция мотивации. Мотивация —; это процесс побуждения себя и других к деятельности для достижения личных целей и целей организации, т.е. это осознанное побуждение человека к какому-либо действию. Традиционный подход к мотивации основывается на вере в то, что сотрудники — всего лишь ресурсы, активы, которые мы должны заставить эффективно работать. Рассматривая мотивацию и как общую функцию менеджмента, и как частную функцию управления персоналом, целесообразно побуждать сотрудников к достижению личных целей через цели организации. Достижение этих целей должно идти по трем основным направлениям. 1. Повышение уровня удовлетворенности трудом (социальный аспект мотивации труда). 2. Повышение заинтересованности персонала в достижении общих целей организации. Для этого пути характерно: • осознанное восприятие целей организации; • оценка своих возможностей и места в организации; • развитие чувства принадлежности к различным аспектам деятельности организации (« мы все — единая Семья »); • личная ответственность за все происходящее в организации. 3. Развитие творческого потенциала персонала. Речь идет о формировании творческого отношения к трудовому процессу, т.е. работник имеет возможность самостоятельно выбрать инструментарий для достижения конечной цели. С позиции менеджера, мотивация — это способность привести подчиненного работника в такое состояние или создать ему такие условия (атмосферу), которые бы сами по себе вынуждали (стимулировали) работника именно к тем действиям, которых ждет от него менеджер. Современные теории мотивации. Различные теории психологического и организационно-экономического направления можно разделить на две группы: 1) содержательные теории мотивации, основывающиеся на идентификации внутренних побуждений (потребностей) личности, которые заставляют людей действовать так, а не иначе (это термин А. Маслоу, Ф. Герцберга и др.); 2) процессуальные теории мотивации — более современные, базируются в первую очередь на том, как ведут себя люди с учетом воспитания и познания (это теория ожидания, теория справедливости и модель мотивации Портера—Лоулера). Содержательные теории мотивации. Иерархия потребностей по Маслоу. А. Маслоу из всего разнообразия потребностей выделяет пять: 1) физиологические потребности; 2) потребности в безопасности и уверенности в будущем; 3) социальные потребности (принадлежность к коллективу, поддержка в коллективе и т.д.); 4) потребности в уважении; 5) потребности в самовыражении. По теории Маслоу все потребности можно расположить в виде строгой иерархической структуры. Этим он хотел показать, что потребности нижних уровней требуют удовлетворения и, следовательно, влияют на поведение человека прежде, чем на мотивации начнут сказываться потребности более высоких уровней. Теория Маслоу имеет свои недостатки. Видимо, четкой идеи ступенчатой иерархической структуры потребностей по Маслоу не существует. Не получила полного подтверждения и концепция наиважнейших потребностей. Удовлетворение какой-либо одной потребности не приводит к автоматическому задействованию потребностей следующего уровня. В теории Маслоу не удалось учесть индивидуальные особенности людей, а ведь руководитель должен знать, что предпочитает тот или иной сотрудник в системе вознаграждений. Теория потребностей Мак-Клелланда. Данная теория основной упор делает на потребности высших уровней. Согласно ей выделяются три типа потребности: власть, успех и причастность. Потребность власти — желание воздействовать на других людей. Это не обязательно рвущиеся к власти карьеристы в негативном понимании, а скорее потребность к проявлению своего влияния. Потребность успеха удовлетворяется не провозглашением успеха конкретного человека, что лишь подтверждает его статус, а процессом доведения работы до успешного завершения. Потребность в причастности схожа с мотивацией по Маслоу, так как работники заинтересованы в компании знакомых, налаживании дружеских отношений и т.п. Двухфакторная теория Герцберга. Во второй половине 1950-х гг. Ф. Герцберг разработал модель мотивации, основанную на потребностях. Он выделил две категории факторов: 1) мотивации — успех, продвижение по службе, признание и одобрение результатов работы, высокая степень ответственности и возможность творческого и делового роста; 2) гигиены — политика фирмы, условия работы, заработок, межличностные отношения и степень непосредственного контроля за работой. Процессуальные теории мотивации. В рамках процессуальных теорий анализируется то, как человек распределяет усилия для достижения конкретных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими, но и социальными потребностями. Имеются три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера — Лоулера. Основная мысль теории ожиданий основывается на надежде человека на то, что выбранный им тип поведения приведет к удовлетворению желаемого. Ожидание — оценка личностью вероятности определенного события. Теория ожидания подчеркивает важность трех взаимосвязей: затраты труда — результаты; результаты — вознаграждение; вознаграждение — валентность (удовлетворенность вознаграждением). Теория справедливости дает ответ на то, как люди распределяют и направляют свои усилия на достижение поставленных целей. Она гласит, что работник при формировании своей мотивации исходит из субъективной оценки, в основе которой лежат такие сопоставления, как: 1) затраты своего труда и ожидаемая его оценка, т.е. размер вознаграждения; 2) адекватные затраты другого работника и соответствующее им фактическое вознаграждение; 3) сопоставление ожидаемого вознаграждения за собственный труд с вознаграждением других людей за аналогичный труд. Основной вывод теории справедливости для практики управления заключается в том, что до тех пор, пока люди не начнут считать, что они получают справедливое вознаграждение, они будут стремиться уменьшать интёнсивность труда. Согласно модели Портера — Лоулера, достигнутые результаты зависят от приложенных сотрудником усилий, его способностей и характерных особенностей, а также от осознания им своей роли. Функция контроля. Контроль, как правило, ассоциируют с властью, «командованием», «поймать», «уличить», «схватить». Такое представление о контроле уводит в сторону от главного содержания функции контроля. Понятие «контроль» (проверка) как вид административной деятельности выходит за рамки понятия «контролирование». Кроме того, он включает и активную деятельность менеджера — управление. Слово «контроль» (от фр. controle ■ — проверка) первоначально использовалось в бухгалтерском учете для отражения практики хозяйственной деятельности организации. Однако функцию контроля в классическом менеджменте следует понимать как вид управленческой деятельности, благодаря которой можно удерживать организацию на нужном (верном) пути, сравнивая показатели ее деятельности с установленными стандартами (планами). В процессе контроля можно получить ответы на следующие вопросы: чему мы научились? что в следующий раз следует делать иначе? в чем причина отклонений от намеченного? какое воздействие оказал контроль на принятие решений? было ли воздействие контроля позитивным или негативным? какие выводы следует сделать для выработки новых целей? В основу создания всех систем контроля должны быть положены следующие основные требования-критерии: 1) гласность контроля — означает, что непременным условием успешной работы организации (подразделений, сотрудников) является доведение результатов контроля до проверяемых объектов управления; 2) эффективность контроля — определяется успешность, полезность контроля (уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль, затрат на персонал и технику контроля); 3) эффект влияния на людей — выясняется вопрос, какие реакции вызывает применяемая технология контроля: положительные стимулы или негативные, стрессовые реакции (демотивация труда); 4) выполнение задач контроля — контроль должен определять совпадения или отклонения в системе управления организацией; способствовать устранению отклонений, выработке эффективных решений; 5) определение границ контроля — контрольные мероприятия не могут осуществляться без ограничений. Длина проверяемых отрезков должна позволять выявить отклонения на самой ранней стадии. Нужно соблюдать нормы контроля, определенные действующим законодательством; 6) систематичность контроля — оценка управляемой системы должна осуществляться не эпизодически, а систематически присутствовать на всех этапах и уровнях управления. Различают следующие виды контроля. 1. Предварительный контроль. Предварительным контроль называется потому, что, он осуществляется до фактического начала работ. Основным средством осуществления предварительного контроля является реализация (не Создание, а именно реализация) определенных правил, процедур и линий поведения. В организациях предварительный контроль используется в трех ключевых областях: человеческих, материальных и финансовых ресурсов. В области человеческих ресурсов контроль достигается за счет анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач организации. В области материальных ресурсов — контроль за качеством сырья; в области финансовых ресурсов механизмом предварительного контроля является бюджет в том смысле, что он дает ответ на вопрос, когда, сколько и каких средств (наличных, безналичных) потребуется организации. Хозяйственный расчет Суть хозяйственного расчета состоит в соотношении расходов и анализа рациональности хозяйственной деятельности фирмы и обеспечении получения прибыли. Из-за того, что финансовый расчет обобщает в себе как экономические рычаги и инструменты, так и функции управления, он оказывает содействие по обеспечению эффективности производства, технологического развития, оптимизированному использованию капитала, рентабельной кадровой политике. Центральные органы управления, разрабатывая стратегию по всем этим вопросам, к разным подразделениям, применяют дифференцированный подход, в зависимости от сущности и характера их деятельности. Получению устойчивой прибыли, достижению окончательной цели коммерческого расчета, способствуют: ценообразование, финансирование и кредитование, издержки производства и другие экономические рычаги и инструменты коммерческого расчета. На принципы коммерческого расчета оказывают воздействие характер выпускаемой продукции; степень, масштабы экономических связей между предприятиями; вид деятельности предприятия, то есть воплощение способов коммерческого расчета непосредственно связанно с определенными, конкретизированными условиями. В наши дни коммерческий расчет осуществляется, во — первых, в условиях централизации управления, во- вторых, в условиях самостоятельности предприятий и их подразделений. Вторая особенность коммерческого расчета — предоставление оперативной самостоятельности предприятиям, подразделениям (производственным отделам и филиалам). В итоге появилась форма взаимоотношений внутри фирмы, которая определяется как внутрипроизводственный (внутрифирменный) расчет. Финансово-экономическое положение подразделения зависит от степени оперативной самостоятельности организации. В рамках, предоставленных прав руководителю подразделения, он вправе принимать эффективные решения и самостоятельно выбирать пути достижения поставленной цели. Руководитель несет полную материальную и административную ответственность за деятельность подразделения, которая непосредственно обусловлена принимаемыми им решениями. Так же можно установить цены на конечную продукцию, принять меры по уменьшению затрат, ввести научные исследования, внедрить в производство нововведения, изучить рынок и т. д. Руководитель отвечает за эффективное и рациональное использование денежных средств, а при необходимости добивается их пополнение новыми отчислениями. Регулятор затрат — платежи и отчисления, оказывающие влияние на экономическую и производственную деятельность. В результате, внутрипроизводственный расчет несет за собой достижение цели коммерческого расчета и включает его элементы. Их различие в том, что Внутрипроизводственный расчет реализовывается в пределах собственной организации, напротив коммерческий расчет осуществляется между разными собственниками. Имеются различия в ценообразовании. Коммерческий расчет в ценах отражает существующие товарно-денежные отношения, а при внутрифирменном — подразумевается установление внутренних цен организации.

Ценовая политика В действительности в ценах отображаются все аспекты экономической деятельности организации. Ценообразование включает в себя, во-первых, регулирующие факторы, во- вторых, — рыночная конкуренция. В мире используют две категории цен: публикуемые и расчетные. Публикуемые — фиксированные цены, например, цены прейскурантов и справочные цены, биржевые котировочные цены, фактические цены сделок крупных фирм на международном рынке. Расчетные (договорные) цены — цены сложного промышленного оборудования или нестандартной продукции. Наиболее распространенные среди публикуемых цен — прейскурантные. Фирмы выпускают под своим товарным знаком прейскурант на стандартную продукцию потребительского товара массового спроса. Компании, направленные на сбыт продукции производят продажу по установленным ценам или ценам экспорта (импорта), а получение прибыли достигается за счет скидок с цен, установленного прейскурантом, или за счет разницы цен между прейскурантными и экспортными (импортными) ценами. Свои прейскуранты могут создавать и выпускать еще и лицензиаты, которые продают товары под своим товарным знаком или же под знаком фирмы, у которой была приобретена лицензия. Расчетные цены относительно стабильны. Их отличие — единый уровень на одинаковую продукцию. Существуют разные методы для установления цены и определения структуры цены. Наиболее известный способ установления цены - «целевой» метод ценообразования по принципу «полезных издержек», суть его в том, что цену получаем при сложении целевой нормы прибыли и издержек производства.

Финансовая политика В концентрированном виде, финансовая политика любой фирмы, отражает влияние многих внутренних и внешних факторов. Включает в себя все аспекты экономической деятельности — производственный, научно — технический, материально — технического снабжения, сбыт. Она отражает выявление источников финансового ресурса и его распределения между подразделениями; распределение (перераспределение) прибыли; кредитование и финансирование различных подразделений; характер и структуру внутрифирменных финансовых операций. Гибкость этой политики обусловлена приспособлением к денежному рынку, валютному курсу и налоговому законодательству. Внутрифирменные денежные потоки регулируются с помощью финансов и расчеты осуществляются централизованным путем. Финансовые методы управления включают в себя основные подходы к распределению (перераспределению) прибыли: во-первых, вся прибыль сосредоточена в центральном подразделении управления организацией, во- вторых, прибыль распределяется по подразделениям с особыми правами ее использования. К внешним источникам финансирования можно отнести кредиты и займы, а также формирование акционерного капитала и продажу акций. Главным принципом является самофинансирование, то есть использование внутренних источников. На втором месте выступает использование заемных финансовых средств от коммерческих организаций, специализированных региональных и международных инвесторов, международных банков. Обычно, займы и кредиты получает центральное звено организация, а затем уже распределяет их между предприятиями и подразделениями.

Социальные методы Социальные аспекты менеджмента – это аспекты, которые основаны на взаимоотношениях между людьми в обществе, коллективах и направлены на укрепление отношений в обществе и повышение результативности труда. В условиях производства постиндустриального общества, особую значимость приобретает творческий подход к решению экономических задач, успешности которого в значительной степени способствует создание оптимальных условий труда, как отдельного сотрудника, так и всей творческой группы, коллектива, работающих над проектом. Деловая, творческая обстановка и здоровый микроклимат в коллективе являются важнейшими факторами, которые оказывают благоприятное влияние на результаты производства. Трудовой коллектив — это социальная группа, для эффективного существования которой необходимо соблюдать определенный порядок, направленный на поддержание атмосферы сотрудничества и взаимопомощи. Главной целью деятельности трудового коллектива является выполнение производственного задания, ради чего, собственного говоря, этот коллектив и создавался. По мере существования трудового коллектива, возникают и исчезают те или иные цели и задачи, значительная часть которых относится к социальной и духовной жизни людей, работающих в данном коллективе. Эти цели и задачи вытекают из общественных интересов и способствуют формированию трудовых отношений. Если внутри коллектива происходит разбалансировка единой воли коллектива, сложившихся трудовых отношений, то возникают противоречия во взглядах, появляются элементы борьбы мнений и тому подобное, что ведет к распаду коллектива. Для сохранения и поддержания коллектива в работоспособном состоянии, необходимо, чтобы все его члены подчинялись единым требованиям: внутреннему трудовому распорядку, производственной дисциплине, сложившимся в коллективе нормам права и морали, локальным актам компании, неформальным требованиям и традициям, сложившимся в данном коллективе. Японские социологи утверждают, что от настроения, желания человека работать и от того, какая морально-психологическая обстановка в коллективе, производительность труда примерно в 1, 5 раза может увеличиться или в несколько раз уменьшиться. Специальные методы управления — это средства управления социальными процессами, происходящими в трудовом коллективе, на основе социологических исследований и научных подходов. Исследования охватывают различные стороны жизни трудового коллектива, это и аттестация рабочих мест, и уровень квалификации сотрудников, заболеваемость и производственный травматизм, отношения с коллегами, психологическое состояние сотрудников и много другое. В практике применяются разные методы сбора социальной информации, в зависимости от ситуации, но в целом дающие возможность обеспечить ее полноту, достоверность, объективность и своевременность. К самым распространенным относятся интервью, анкетирование, анализ документов, создание структурных карт, наблюдение, социальный эксперимент.

Психологические методы Психологические аспекты менеджмента регулируют отношения между людьми в трудовом коллективе, используя индивидуальные свойства личности (особенности психики, характера, темперамента). Психологические методы — это совокупность механизмов воздействия на межличностные отношения, направленного на создание оптимального психологического микроклимата. Эмоциональный фон, сопровождающий процесс производства, крайне важен для достижения положительного результата при выполнении производственных задач. Положительная реакция сотрудника на выполняемое поручение, оказывает непосредственное положительное влияние на личный результат, и, в конечном счете, на коллективный результат всей компании. Поэтому, руководителю крайне важно направлять значительные усилия на создание условий, для комфортного психологического климата в коллективе. Пути реализации могут быть разнообразны и многогранны: от четкой постановки цели, формирования творческих, малых групп, до личностной мотивации сотрудника. Для реализации принципа гуманизации труда, то есть создания комфортных внешних условий труда: оформление рабочего места, мест отдыха, исключение монотонности в работе и т. д., необходимо также учитывать совместимость работников, объединенных в группы по разным признакам: симпатия, образование, эмоциональность и т. д. Умелый руководитель умело применяет в своей деятельности систему мотивации сотрудников. Это и моральные мотивы (похвала, награждение грамотой и т. д.), и профессиональные (престижные курсы, продвижение по службе и т. д.), и материальные (премии, повышение оклада и т. д.). Самой эффективной мотивацией является внутренняя заинтересованность человека в выполнении определенной работы. Руководитель обязан разбираться в факторах, под воздействием которых складываются отношения работника к труду: традиции, профессиональная гордость, перспектива роста, привлекательность труда и т. п. Одни и те же условия труда оказывают различное влияние на работников, поэтому важно видоизменить их.

Производственная педагогика Овладение основами и применение на практике инструментов и методов производственной педагогики — обязанность каждого руководителя. Каждый руководитель должен:

Социально-психологические методы руководства требуют, чтобы во главе коллектива были люди достаточно гибкие, умеющие использовать разнообразные аспекты управления. Успех деятельности руководителя в этом направлении зависит от того, насколько правильно применяет он различные формы социально-психологического воздействия, которые в конечно счёте сформируют здоровые межличностные отношения. В качестве основных форм такого воздействия можно рекомендовать: планирование социального развития трудовых коллективов, убеждение как метод воспитания и формирования личности, экономическое соревнование, критику и самокритику, постоянно действующие производственные совещания, которые выступают как метод управления и как форма участия трудящихся в управлении, различного рода ритуалы и обряды.

Цель процессного подхода. Процессный подход был разработан и применяется с целью создания горизонтальных связей в организациях. Подразделения и сотрудники, задействованные в одном процессе, могут самостоятельно координировать работу в рамках процесса и решать возникающие проблемы без участия вышестоящего руководства. Процессный подход к управлению позволяет более оперативно решать возникающие вопросы и воздействовать на результат. Управление процессами позволяет концентрироваться не на работе каждого из подразделений, а на результатах работы организации в целом. Процессный подход меняет понятие структуры организации. Основным элементом становится процесс. В соответствии с одним из принципов процессного подхода организация состоит не из подразделений, а из процессов.

Виды организаций Организации возникли достаточно давно и по мере развития человеческого общества неуклонно разрастались, усложнялись, приобретали все большее значение в жизни людей. Если попытаться сформулировать, что обычно понимается под организацией, то, прежде всего возникает мысль: понятие «организация» связано с совместной деятельностью группы людей, которые стремятся к достижению некоторых общих целей. Поэтому в самой простой формулировке организация - это группа людей, действующих совместно для достижения общих целей. Для успешного достижения этих целей деятельность людей в группе должна координироваться. Поэтому организацию можно рассматривать как группу людей, деятельность которых сознательно координируется для достижения общей цели или целей.

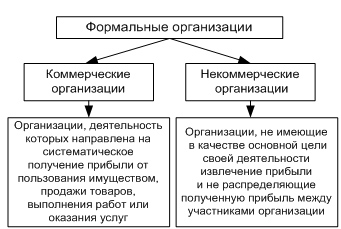

Неформальная организация — спонтанно возникающая группа людей, достаточно регулярно вступающих во взаимодействие друг с другом. Формальная организация — организация, обладающая правом юридического лица, цели деятельности которой закреплены в учредительных документах, а функционирование — в нормативных актах, соглашениях и положениях, регламентирующих права и ответственность каждого из участников организации. Формальные организации подразделяются на коммерческие и некоммерческие организации. Коммерческие организации — организации, деятельность которых направлена на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Некоммерческие организации — организации, не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками организации.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 698; Нарушение авторского права страницы