|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Социально-экономические последствия

Инфляция оказывает влияние на объем национального производства. Например, гиперинфляция производства и обмена ведет к их остановке, что в свою очередь приводит к понижению реального объема национального производства, увеличению безработицы, закрытию предприятий и банкротству. В экономике неравномерно перераспределяются доходы. Для определения влияния инфляции на перераспределение доходов применяются показатели: номинальный доход — это доход, выраженный по номинальной стоимости денег (например, оплата труда); реальный доход: показывает покупательную способность номинального дохода; показывает количество товаров, которое можно купить на сумму номинального дохода в сопоставимых условиях цен.

Инфляция может быть предвиденной, т. е. рост цен предусматривается в федеральном бюджете и непредвиденной, которая может привести к неравномерному перераспределению доходов. Мировые тенденции показывают, что в условиях повышения цен на нефть темпы роста инфляции в странах–экспортерах нефти превышают темпы роста цен в развивающихся странах. Так, в 2005 г. средняя инфляция в странах–экспортерах нефти составила 8%, а в развивающихся странах — 6%. Данный факт вполне корреспондирует с более высокими темпами роста доходов населения в нефтепроизводящих странах в условиях повышения цен на нефть и с использованием бюджетных мер, компенсирующих потребителям в отдельных развивающихся странах–импортерах нефти рост цен на топливо. В то же время источником увеличения цен в России является в основном немонетарная инфляция и прежде всего рост цен на услуги монополий, хотя в последние два года рост цен на сельхозпродукцию также вносит значительный вклад в ускорение инфляции. Без учета этих факторов, которые являются и " временными шоками", базовая инфляция, определяющая долгосрочный уровень роста цен, составила в 2005 г. около 3–4%. Если бы не повышение цен на услуги ЖКХ, то инфляция в прошедшем году составила бы около 8%, что соответствует среднему уровню инфляции стран–экспортеров нефти (и более чем соответствует целевым ориентирам правительства РФ). Безработица — социально-экономическое явление, предполагающее отсутствие работы у людей, составляющих экономически активное население. виды безработицы: Безработица вынужденная и добровольная. Первая возникает, когда работник может и хочет работать при данном уровне заработной платы, но не может найти работу. Вторая связана с нежеланием людей работать, например, в условиях понижения заработной платы. Добровольная безработица усиливается во время экономического бума и снижается при спаде; ее масштабы и продолжительность различны у лиц разных профессий, уровня квалификации, а также у различных социально-демографических групп населения. Безработица зарегистрированная — незанятое население, ищущее работу и официально взятое на учет. Безработица маргинальная — безработица слабозащищенных слоев населения (молодежи, женщин, инвалидов) и социальных низов. Безработица неустойчивая — вызывается временными причинами (например, при добровольной смене работниками мест работы или увольнении в сезонных отраслях промышленности) Безработица сезонная — зависит от колебаний в уровне экономической активности в течение года, характерными для некоторых отраслей экономики Безработица структурная — обусловлена изменениями в структуре спроса на труд, когда образуется структурное несовпадение между квалификацией безработных и требованием свободных рабочих мест Структурная безработица обуславливается масштабной перестройкой экономики, изменениями в структуре спроса на потребительские товары и в технологии производства, ликвидацией устаревших отраслей и профессий; Безработица технологическая — безработица, связанная с механизацией и автоматизацией производства, в результате часть рабочей силы становится либо излишней, либо нуждается в более высоком уровне квалификации. ПОЛНАЯ ЗАНЯТОСТЬ — наличие достаточного количества рабочих мест для удовлетворения запросов на работу всего трудоспособного населения государства, практическое отсутствие продолжительной безработицы, возможность предоставить желающим трудиться рабочие места, соответствующие их профессиональной ориентации, образованию, опыту работы. Кривая филипса отражает взаимосвязь между темпами инфляции и безработицы. Кейнсианская модель экономики показывает, что в экономике может возникнуть либо безработица (вызванная спадом производства, следовательно уменьшением спроса на рабочую силу), либо инфляция (если экономика функционирует в состоянии полной занятости). Одновременно высокая инфляция и высокая безработица существовать не могут.

Центральный банк Российской Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности коммерческихбанков. Банк России, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами. функции: 1)во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику; 2)монопольно осуществляет эмиссию (выпуск) наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака; 3)является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; 4)устанавливает правила осуществления расчётов в Российской Федерации; 5)устанавливает правила проведения банковских операций; 6)осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчётов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов; 7)осуществляет эффективное управление золотовалютными резервами Банка России; 8)принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; 9)осуществляет надзор за деятельностью кредитных организаций и банковских групп; 10)регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; 11)осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России; 12)организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; 13)определяет порядок осуществления расчётов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами; 14)устанавливает правила бухгалтерского учёта (Положение Банка России N 302-П от 26 марта 2007 года «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации») и отчётности для банковской системы Российской Федерации (Указание Банка России от 16 января 2004 года № 1376-У «О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации»); 15)устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; 16)принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации; 17)принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации; 18)устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты; 19)проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные; 20)осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации; Центральный банк осуществляет руководство всей кредитной системой страны, ведет все финансовые операции государства. В ЦБ хранятся временно свободные средства и обязательные резервы всех коммерческих и других баков, предоставляем им в случае надобности кредиты для поддержания их ликвидности. Центральный банк обладает монопольным правом эмиссии банкнот, является главным проводником в денежно – кредитной политике государства. Участвует в управлении государственным долгом и осуществляет кассово- расчетное обслуживание бюджета государства.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита). Коммерческие банки часто называют финансовыми универмагами или супермаркетами кредита, ведь эти кредитные учреждения также осуществляют расчет и организуют платежный оборот в масштабе всего народного хозяйства. На базе их операций возникают кредитные деньги. Виды банков Инвестиционные банки занимаются эмиссионно- учредительной деятельностью, проводят операции по выпуску и размещению на фондовом рынке ценных бумаг и на этом получают доход. Они не имеют право принимать депозиты, поэтому привлекают деньги путем продаж собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для кредитования различных отраслей хозяйства. Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки. Ипотечные банки – учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций. Банки потребительского кредита – тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д. Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами. Кредитные операции банков - это финансовые операции, направленные на размещение и привлечение денежных средств. Этот процесс является основным звеном в современной рыночной системе, так как является посредником между хозяйственным сектором (то есть их свободными денежными ресурсами) и участниками рынка которые в данный момент нуждаются в финансовой поддержке. Основные кредитные операции банков: - по договору с заемщиком предоставлять кредит и привлечение вкладов; - осуществление расчетных операций, которые заранее обговорены с клиентом; - ведение счетов; - по поручению вкладчиков финансирование капитальных вложений; - выдача платежных документов; - осуществление поручительства перед третьим лицом; - покупка, продажа и хранение важных государственных бумаг; Кассоввые операции Наличие кассовых активов в необходимом размере – важнейшее условие обеспечения нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка по привлечённым им депозитам, которую банк должен держать в резерве в центральном банке. Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами. Используется центральным банком как инструмент регулирования деятельности коммерческих банков. Денежно-кредитная (или монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк. Воздействие на макроэкономические процессы (инфляцию, экономический рост, безработицу) осуществляется посредством денежно-кредитного регулирования. Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны. Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, н е материальной) на условиях возвратности, срочности, платности. Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды. Классификация кредитов Более конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации. 1. По экономическому назначению кредита 1.1. Связанный (целевой): I. платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды) на оплату расчетных (платежных) документов контрагентов клиента, на приобретение ценных бумаг; на авансовые платежи; на платежи в бюджеты; на заработную плату (выдача денег по чеку со ссудного счета заемщика); II. на финансирование производственных затрат, т.е. на формирование запасов товарно-материальных ценностей; финансирование текущих производственных затрат; финансирование инвестиционных затрат, включая кредиты на лизинговые и т.п. операции (промежуточные); III. учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи); IV. потребительские кредиты (физическим лицам). 1.2. Несвязанный (без указания конкретной цели). 2. По форме предоставления кредита 2.1. В безналичной форме: I. зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового; II. кредитование с использованием векселей банка; III. в смешанной форме (сочетание 2-х предыдущих вариантов). 2.2. В налично-денежной форме (как правило, физическим лицам) 3. По технике предоставления кредита 3.1. Одной суммой. 3.2. С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта). 3.3. В виде кредитной линии: простая (невозобновляемая) кредитная линия; возобновляемая (револьверная) кредитная линия,

Функции кредита - перераспределительная замещение наличных денег кредитными операциями. I Перераспределительная функция кредита. Назначение кредита в этой функции заключается в перераспределении стоимости в денежной или товарной форме между субъектами экономических отношений. На основе кредита происходит перераспределение значительной части ценностей. Вместе с тем кредитные отношения опосредствуют не все перераспределительные процессы в обществе. Существенная часть ресурсов перераспределяется, например, через систему ценообразования. Однако перераспределительной функции кредита присущи особенности, отличающие ее от перераспределительных функций других экономических категорий. К основным принципам кредитования относятся: 1. Возвратность - является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом. Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Главное основное банковское правило гласит: «величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств». Нарушение этого основополагающего принципа и приводит к банкротству банка. 2. Срочность кредитования - представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, возвращен в строго определенный срок. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика, при нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке. 3. Дифференцированность кредитования - означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем субъектам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которыми понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

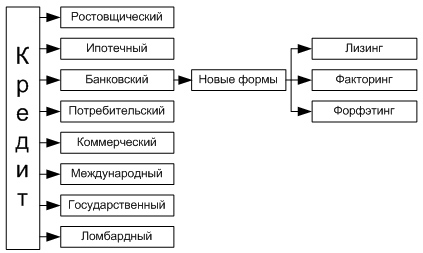

Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту. 4. Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок. 5. Платность банковских ссуд - это внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, затрат на покрытие инфляции, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды. Формы кредита 1. Банковский кредит - это кредит предоставляемый банками в денежной форме. 2. Коммерческий кредит - кредит, предостовляемый физическими или юридическими лицами. 3. Гарантированный кредит - это кредит предоставляемый под обеспечение, проще говоря под залог. 4. Краткосрочный кредит - это кредит предоставляемый, как правило, сроком до 1 года. 5. Долгосрочный кредит - кредит предоставляемый сроком более 1 года. 6. Государственный кредит - это кредит предоставляемый государтсву фиическим или юридическим лицом. 7. Международный кредит - кредит предоставляемый физическому или юридическому лицу дргой страны. Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Структура бюджетной системы государства: Унитарного (Япония, Швейцария, Франция) Госбюджет Местный бюджеты Федерального (США, Канада, Россия) Госбюджет Федеральные бюджеты Местные бюджеты Расходы государственного бюджета показывают направления и цели государственных ассигнований. Все расходы можно подразделить на следующие группы: военные; экономические; на социальные цели; на внешнеполитическую деятельность; на содержание аппарата управления. В современных условиях в связи с проведением активной государственной политики происходит значительное увеличение расходов государства. Рост государственных расходов был предсказан немецким экономистом А. Вагнером, который сформулировал закон возрастающей государственной активности, в соответствии с чем государственные расходы в странах, где развивается промышленность, должны расти быстрее объемов национального дохода. Эти утверждения вошли в мировую экономическую науку под названием закона Вагнера. Доходы государственного бюджета формируются за счет: налогов, взимаемых как центральными, так и местными органами власти; неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности; доходов целевых бюджетных фондов. Налоговые доходы составляют около 84% Федерального бюджета РФ, неналоговые доходы - 7%, доходы целевых бюджетных фондов - 9%. Следовательно, основным источником доходов государственного бюджета являются налоги. Важнейшая задача исполнения бюджета-обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет. Госуда́ рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий. Государственный долг является составляющей более широкого понятия «государственный кредит» Если валюта государства не является конвертируемой, то различают два типа государственного долга: Внутренний — задолженность государства владельцам государственных ценных бумаг (ГЦБ) и иным кредиторам, выраженная в национальной валюте. Внешний — задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. Погашается за счёт экспорта товаров или новых заимствований. Налоговая система — совокупность налогов и сборов, установленных государством ивзимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. Функции налоговой системы 1) Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций. 2) Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями. 3) Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. 4) Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 209; Нарушение авторского права страницы