|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и значения себестоимости продукции и ее виды. ⇐ ПредыдущаяСтр 5 из 5

Себестоимость продукции — текущие затраты предприятий на производство и реализацию продукции, выраженные в денежной форме. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, т. к. она характеризует уровень использования всех ресурсов находящихся в распоряжении предприятия. Как экономическая категория, себестоимость продукции выполняет следующие функции: 1. учёт и контроль всех затрат на выпуск и реализацию продукции. 2. Формирует оптовые цены на продукцию предприятий и определяет прибыль и рентабельность. 3. Экономически доказывает целесообразность вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия. 4. Определяет оптимальные размеры предприятия и т. д. Различают следующие виды себестоимости: 1. цеховая 2. производственная 3. полная Цеховая себестоимость — включает в себя затраты цеха, связанные с производством продукции. Производственная себестоимость — помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы. Полная себестоимость — отражает все затраты на производство и реализацию продукции, она складывается из производственной себестоимости и внепроизводственных расходов. (расходы на тару, упаковку, транспортировку) Классификация затрат на выпуск и реализацию продукции. В целях анализа, учёта и планирования всех затрат, входящих в себестоимость продукции применяются две классификации: 1. Поэлементная 2. Калькуляционная Экономическими элементами называются — затраты, однородной по своему экономическому содержанию независимо от того, где они расходуются и на какие цели. Все затраты образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам: 1. Материальные затраты, т. е. основные прямые расходы за вычетом стоимости возвратных отходов. Возвратные отходы — остатки материальных ресурсов, из которых ничего нельзя произвести. К ним относится сырье и основные материалы, в том числе покупные полуфабрикаты, вспомогательные материалы, топливо и энергия, малоценные и быстроизнашивающееся предметы и т. д. 2. Затраты на оплату труда 3. Отчисление на социальные нужды 4. Амортизация основных фондов 5. Прочие затраты. (командировочные расходы, расходы на рекламу, на подготовку кадров и т. д.) Классификация затрат по экономическим элементам, служит для определения заданий по снижению себестоимости продукции, расчёта потребностей в оборотных средствах, расчёта сметы затрат а так же для экономического обоснования инвестиций. Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать так же и величину расходов в зависимости от места их возникновения. Такую возможность даёт классификация затрат по калькуляционным статьям. На промышленных предприятиях установлено следущая группировка затрат по статьям калькуляци: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются) 3. Покупные изделия, полуфабрикаты и услуги производственного характера стороних предприятий. 4. Топливо и энергия на технологические цели. 5. Заработная плата производственных рабочих. 6. Отчисления на социальные нужды. 7. Расходы на подготовку и освоения производства. 8. Общепроизводственные расходы. 9. Общехозяйственные расходы. 10. Потери от брака. 11. Прочие производственные расходы. 12. Коммерческие расходы. Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей — полную себестоимость продукции. Общепроизводственные и общехозяйственные расходы относятся к накладным расходам, которые связаны с организацией обслуживания производства и управлением производством. Общепроизводственные накладные расходы — расходы на обслуживание и управление производством. В их состав включают: 1. Расходы на содержание и эксплуатацию оборудований — амортизация оборудования, зарплата рабочих, обслуживающих оборудования, расходы на ремонт оборудование и др. расходы связанные с использованием оборудования. 2. Цеховые расходы на управление — зарплата аппарата управления цехов, амортизация зданий, сооружений, инвентаря, затраты на обеспечение нормальных условий труда и другие затраты связанные с управлением производственными подразделениями. Общехозяйственные накладные расходы или накладные расходы не производственного назначения, связаны с функцией руководства, управления которые осуществляются в рамках предприятия в целом. В состав этих расходов включается несколько групп: 1. Административно-управленческая 2. Обще-хозяйственная 3. Налоги 4. Обязательные платежи 5. Отчисления и т. д. Структура себестоимости факторы ее определяющие. Под структурой себестоимости понимается ее состав по элементам или статьям, и их доля в полной себестоимости. На структуру себестоимости влияют следующие факторы: 1. Особенности предприятия (различают трудаемкие предприятия (большая доля зароботной платы в себестоимости продукции), материалоемкие (большая доля материальных затрат), фондоемкие(большая доля амортизации), энергоемкие(большая доля топлива и энергии в себестоимости продукции)) 2. Ускорение НТП 3. Уровень концентрации, специализации, кооперирования и комбинирования производства. 4. Инфляция и изменение процентной ставки банковского кредита. Структуру себестоимости продукции характеризуют следующие показатели: 1. Доля отдельного элемента или статьи в полных затратах. 2. Соотношение между постоянными и переменными затратами, между основными и накладными расходами и др. подразделениями затрат. Систематическое определение и анализ структуры затрат имеет важное значение для управления издержками на производство и реализацию продукции с целью их уменьшения. Планирование себестоимости продукции. План по себестоимости продукции, является одним из важнейших разделов плана экономического и социального развития предприятия. Планирование себестоимости позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. План по себестоимости продукции, включает следующие разделы: 1. Смета затрат на производство продукции (составляется по экономическим элементам) 2. Себестоимость всей товарной и реализованной продукции 3. Плановые калькуляции отдельных изделий 4. Расчёт снижения себестоимости товарной продукции, по технико-экономическим факторам. Важнейшими качественными показателями плана по себестоимости продукции является: 1. Себестоимость товарной и реализованной продукции. 2. Себестоимость единицы важнейших видов продукции. 3. Затраты на 1 руб. товарной продукции. 4. Процент снижения себестоимости по технико-экономическим факторам. 5. Процент снижения себестоимости сравниваемой продукции. Расчёт себестоимости единицы продукции называется калькуляцией. Калькуляции бывают: 1. Сметные 2. Плановые 3. Нормативные Сметная калькуляция составляется на изделие или заказ, которые выполняется один раз. Плановая калькуляция (годовая, квартальная, месячная) составляется на освоенную продукцию предусмотренною производственной программой. Нормативная калькуляция, отражает уровень себестоимости продукции из численной по нормам затрат, которые действуют на момент составления калькуляции. Снижение себестоимости по плану, определяется относительно исходной себестоимости

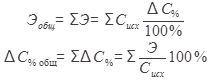

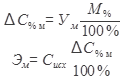

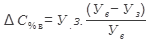

Исходная себестоимость показывает: во что, обошлось бы изготовление продукции в планируемом году если бы, затраты на один рубль продукции остались без изменения на уровне фактических за отчётный год. Процент снижения себестоимости Если процент снижения себестоимости продукции задан, то экономия от снижения себестоимости определяется по формуле Общая экономия и общий процент снижения себестоимости продукции по всем факторам равны, сумме экономии или, соответственно, сумме процентов снижения по каждому фактору, т. е. Процент снижения себестоимости продукции за счёт уменьшения материальных затрат, обозначен

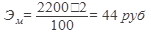

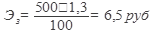

Так же можно посчитать показатели и по другим факторам, если в плане предусматривается изменение этих факторов, уменьшение топлива, энергии. Определить процент снижения себестоимости продукции и экономию, от снижения себестоимости, если себестоимость одного изделия 3500 руб. На сырье и материалы идёт 2200 руб., зарплата 500 руб. В плане предусмотрено снижение расходов на сырье и материалы на 2 %, на заработную плату на 1.3 %. (может быть снижение расходов на сырье и повышение расходов) (1-й способ) 1) Подсчёт исходной себестоимости

2) Определим процент материальных затрат в себестоимости.

3) 4) 5) Проделаем те же действия с 1-4 относительно фактора заработной платы. (пропорция) 6) 7) 8) (2-й способ) 2) Определим в денежном выражении сумму расходов на сырье и материалы, т. е. 2 %, которые планируют снизить.

3) 4) 5) 6) 7) Изменение себестоимости продукции за счёт повышения производительности труда и средней заработной платы определяется по формуле

При повышении производительности труда, повышается показатель выработки(В) Определить экономию от снижения себестоимости изделия, если заработная плата рабочих увеличится на 15 %, по сравнению с отчётным периодом в котором она была 12 600 руб. Темп роста производительности труда составил 1, 2, исходная себестоимость 38000 руб. (Темп роста — показывает во сколько раз показатель планового периода больше, показателя отчётного периода). Дано

Найти Э-? Решение

Экономия по амортизационным отчислениям получается, когда темпы роста товарной продукции, выше темпов роста суммы амортизационных отчислений. Экономия по этому фактору, расчитывается по формуле:

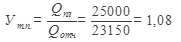

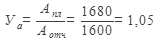

Товарная продукция по отчёту составила 23150 руб, по плану 25000. Сумма амортизация по отчёту 1600 руб, по плану 1680 руб, фактические затраты на 1 руб в отчётном году, равны 80 коп. Определить экономию, от снижения себестоимости и процент снижения себестоимости продукции. Дано

Определить

Решение

Процент снижения себестоимости продукции

C целью их уменьшения, является составной частью управления предприятия. Управление издержками, необходимо прежде всего для: 1. Получения максимальной прибыли 2. Улучшения финансового состояния предприятия. 3. Повышение конкурентоспособности предприятия и продукции. 4. Снижение риска стать банкротом и т. д. Для решения проблемы снижения издержек производства и реализации продукции, на предприятии должна быть разработана общая программа. В программе, необходимо отразить следующее, комплекс мероприятий по более рациональному использованию материальных ресурсов: 1. Внедрение новой техники и технологии 2. внедрение и использование более прогрессивных материалов 3. Комплексное использование сырья и материалов. 4. Использование отходов производства 5. улучшение качества продукции и т. д. Мероприятия связанные с определением и поддержанием оптимального размера предприятия. Мероприятия связанные с улучшением использования основных фондов. 1. Освобождение предприятия от излишнего оборудования. 2. Сдача имущества предприятия в аренду. 3. Улучшение качества обслуживания и ремонта основных средств. 4. Обеспечение большей загрузки оборудования. 5. Повышения уровня квалификации персонала и т. д. Мероприятия связанные с улучшением использования рабочей силы: 1. Определение и поддержание оптимальной численности персонала. 2. Повышение уровня квалификации 3. Применение прорессивных систем и форм оплаты труда 4. Улучшение условий труда 5. Механизация и автоматизация процессов. Мероприятия связанные с совершенствованием организации производства и труда. 1. Угрубления концентрации, специализации, кооперирования и комбенирования производства. 2. Внедрение бригадной формы организации труда 3. Совершенствования организационной структуры управления предприятием и т. д. Комплексная программа по снижению издержек производства, должна иметь четкий механизм ее реализации. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 848; Нарушение авторского права страницы

под которой понимается себестоимость, рассчитанная на плановый выпуск товарной продукции по фактическим затратам, на один рубль продукции отчётного года, она рассчитывается по формуле

под которой понимается себестоимость, рассчитанная на плановый выпуск товарной продукции по фактическим затратам, на один рубль продукции отчётного года, она рассчитывается по формуле

стоимость товарной продукции по плану в руб

стоимость товарной продукции по плану в руб фактические затраты на один рубль в отчётном году в коп (стойка переводит копейку в рубли)

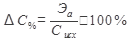

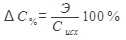

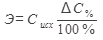

фактические затраты на один рубль в отчётном году в коп (стойка переводит копейку в рубли) равен отношению экономии от снижения себестоимости, образующейся в результате того или иного фактора Э к исходной себестоимости

равен отношению экономии от снижения себестоимости, образующейся в результате того или иного фактора Э к исходной себестоимости  т. е.

т. е.

измеряется в том, в чем измеряется себестоимость.

измеряется в том, в чем измеряется себестоимость.

и экономии по этому фактору

и экономии по этому фактору  рассчитываются по формулам

рассчитываются по формулам

процент материальных затрат себестоимости продукции отчётного года

процент материальных затрат себестоимости продукции отчётного года Процент снижения материальных затрат в планируемом году

Процент снижения материальных затрат в планируемом году (складываются все расходы)

(складываются все расходы) (пропорция)

(пропорция)

(пропорци)

(пропорци)

(пропорция)

(пропорция)

удельный вес (%) заработной платы в себестоимости продукции отчётного года

удельный вес (%) заработной платы в себестоимости продукции отчётного года Темпы роста производительности труда и средней заработной платы по плану.

Темпы роста производительности труда и средней заработной платы по плану. = 12600 р

= 12600 р > на 15 %

> на 15 % 1, 2

1, 2

(пропорция)

(пропорция) (пропорция)

(пропорция)

- сумма амортизационных отчислений в отчетном году.

- сумма амортизационных отчислений в отчетном году. - соответственно темпы роста товарной продукции и амортизационных отчислений.

- соответственно темпы роста товарной продукции и амортизационных отчислений. = 23150 руб

= 23150 руб = 1680 руб

= 1680 руб

(определяем неа сколько плановые амортизационные отчисления больше данных)

(определяем неа сколько плановые амортизационные отчисления больше данных)