|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Процесс производства. Производственная функция, изокванта и характеристика продукта фирмы.

Производственная функция определяет максимальный объем выпуска продукции при каждом заданном количестве ресурсов. Эта функция описывает зависимость между затратами ресурсов и выпуском продукции, позволяя определить максимально возможный объем выпуска продукции при каждом заданном количестве ресурсов, или минимально возможное количество ресурсов для обеспечения заданного объема выпуска продукции. Производственная функция суммирует только технологически эффективные приемы комбинирования ресурсов для обеспечения максимального выпуска продукции. Производственный процесс представляет собой способ соединения факторов производства с целью их превращения в конечные товары и услуги. Производственные методы считаются технологически неэффективными, если для выпуска заданного объема продукции они используют больше ресурсов, чем другие методы, обеспечивающие те же объемы выпуска. Производственная функция, во-первых, показывает максимальное количество товара, которое может быть произведено при различных сочетаниях факторов капитала и единиц труда. Во-вторых, производственная функция показывает альтернативные возможности, при которых различные комбинации факторов обеспечивают один и тот же объем выпуска продукции. Производственная функция показывает, что один и тот же объем выпуска продукции может быть достигнут при различных сочетаниях факторов. Для фирмы, стремящейся к максимизации прибыли, наилучшей комбинацией факторов окажется та, которая обеспечивает наименьшие издержки. Следовательно, задача фирмы сводится к тому, чтобы обеспечить минимизацию издержек при каждом заданном объеме производства. Для выявления всех возможных комбинаций факторов при выпуске заданного объема продукции используется понятие изокванты. Изокванта представляет собой кривую, любая точка на которой показывает различные комбинации двух переменных факторов, обеспечивающие один и тот же объем выпуска продукции. Все комбинации факторов, представленных на изокванте являются технологически эффективными. Изокванты обладают следующими свойствами: · Изокванты никогда не пересекаются в силу действия принципа транзитивности (если какая-то альтернатива А предпочтительнее альтернативы Б, а альтернатива Б предпочтительнее С, то альтернатива А предпочтительнее С). Каждой изокванте соответствует определенный объем выпуска продукции; · Изокванты имеют отрицательный наклон. Это обусловлено тем, что для сохранения неизменным объема выпуска продукции при уменьшении использования одного фактора необходимо увеличить применение другого фактора; · Изокванты становятся более пологими по мере продвижения сверху вниз вдоль них. С помощью наклона изоквант можно определить степень замещения одного фактора производства другим. В зависимости от степени взаимозаменяемости ресурсов, изокванты могут иметь различный вид. · Изокванта будет иметь вид прямой линии, если ресурсы обладают абсолютной взаимозаменяемостью. · Изокванта будет иметь вид прямого угла, если ресурсы обладают свойством абсолютной комплементарности (два переменных ресурса, используемых для производства данного вида продукции, имеют одну определенную пропорцию, т.е. производственная функция предполагает наличие единственно возможной комбинации ресурсов). · Изокванты, отражающие частичную взаимозаменяемость ресурсов. В этом случае производство продукции может осуществляться с обязательным использованием двух переменных ресурсов (труд и капитал). Их комбинации могут быть самыми различными в соответствии с заданной производственной функцией. Самая распространенная форма изоквант.

Вопрос №32 Издержки производства, их классификация + Вопрос №33 Издержки производства в краткосрочном периоде.

Издержки производства (С) – это стоимость использованных факторов производства. Величина издержек зависит от объема затраченных ресурсов и их цены. Однако поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных продуктов. Отсюда: все издержки производства по природе своей альтернативны, т.е. они связаны с упускаемыми возможностями применения ресурсов в другом производстве. Внешние (денежные, явные) издержки – альтернативные издержки, принимающие форму денежных платежей, сделанных фирмой поставщикам факторов производства (заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата и т.п.). Это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие тем самым к отвлечению этих ресурсов от других альтернативных вариантов их применения. Внутренние (неявные, имплицитные) издержки – это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения. Хотя внутренние издержки носят неявный, скрытый характер и не отражаются в бухгалтерской отчетности, они всегда должны учитываться при принятии экономических решений. Внутренние издержки включают в себя также так называемую нормальную прибыль. Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости. Таким образом, экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние. Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли. Бухгалтерская прибыль равна выручке от реализации продукции за вычетом бухгалтерских (внешних, явных) издержек производства. Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль). Краткосрочный период использования ресурсов позволяет установить такие виды издержек производства, которые остаются по своей величине неизменными. 1. Те ресурсы, объем или величина которых растут, при увеличении масштабов производства относят к переменным издержкам. Они включают расходы на найм рабочей силы, приобретение предметов труда, электроэнергии. Variable cost=VC.

2. Другую часть издержек составляют затраты на приобретение оборудования, зданий, сооружений. Это - постоянные издержки. Их объем остается постоянным по мере роста масштабов производства. К ним относятся также управленческие расходы или расходы на содержание управленческого аппарата. Fixed cost=FC.

3. Общие издержки – суммарная величина переменных и постоянных затрат. Объем общих издержек растет по мере роста масштаба производства за счет роста переменных издержек. Total cost=TC.

Общие издержки фирмы C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки. 4. Для практической деятельности важное значение имеет не только динамика этих видов затрат, но и изменения каждого вида издержек, в расчете на единицу произведенной продукции. Эти издержки называются средними издержками производства. Average cost. 1. – AVC – средние переменные издержки.

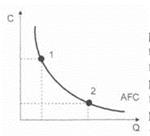

2. – AFC – средние постоянные издержки.

3. –ATC – средние общие издержки.

1. Это затраты, необходимые для производства единицы продукции.

AVC=VC/Q. Вся величина переменных затрат соотносится с объемом производства.

2. AFC=FC/Q.

3. ATC=TC/Q. Категория средних издержек производства важна для анализа хозяйственной деятельности в связи с колебаниями объемов производства в различные периоды. Показатель средних издержек позволяет сравнивать отклонения показателей в конкретный период времени. Это дает возможность выяснять, за счет каких факторов, по каким причинам происходит изменение средней величины издержек производства. Любая фирма в течении конкретного периода времени работает под влиянием различных факторов. Это отражается в обязательном порядке на стоимости продукции, а также на расходах, связанных с производством дополнительно объема товаров и услуг. Каждая дополнительная единица продукции стоит фирме либо дополнительных расходов, либо снижает величину предыдущих затрат. Этот факт нашел отражение в категории предельных издержек. Предельные издержки – это приращение общих издержек на производство дополнительной единицы продукции – Marginal cost –mc. MC= Δ TC/Δ Q. Предельные издержки как категория имеет для фирмы стратегическое значение, потому что определяет перспективы производства непосредственно в сравнении со средними издержками и рыночной ценой. Позволяет определить либо дальнейший рост производства, либо его сокращение. Вопрос №34 Доход и прибыль фирмы. Подобно тому как различают совокупные, средние и предельные издержки, необходимо различать совокупный, средний и предельный доход. Доход - выручка от произведенных товаров и услуг. Совокупный доход (валовой, суммарный, общий доход, выручка от реализации) (TR)– это произведение цены (р) на количество проданной продукции (Q): TR = p ´ Q. Таким образом, доход – это всегда функция от цены и объема производства. При этом в зависимости от характера рынка (совершенной или несовершенной конкуренции), на котором функционирует фирма, цена представляет собой либо постоянную величину, на которую фирма не может воздействовать (фирма – ценополучатель), либо величину переменную, на которую фирма может повлиять (фирма – ценоделатель). Отсюда: доход фирмы, функционирующей на рынке совершенной конкуренции, всецело зависит от выбранного ею объема производства и изменяется пропорционально изменению выпуска продукции, в то же время доход фирмы, реализующей свою продукцию на рынке несовершенной конкуренции, зависит от выбранного объема производства и от цены. Фирма-монополист для того чтобы продать больше продукции, вынуждена снижать цену, поэтому совокупный доход фирмы по мере увеличения объема продаж сначала растет, затем начинает снижаться. Графически совокупный доход фирмы совершенного конкурента представляет собой прямую, восходящую из начала координат; фирмы-монополиста – параболу, вершина которой характеризует максимальный совокупный доход, получаемый фирмой

Рис. 7.5. Совокупный доход а) конкурентной фирмы; б) неконкурентной фирмы Средний доход (AR) – это доход, получаемый на единицу проданной продукции: AR = TR : Q. Очевидно, что средний доход фирмы равен цене продукта: AR = (p ´ Q): Q = p. Наконец, третьим показателем, характеризующим доход фирмы и широко используемым в экономическом анализе, является предельный доход (MR). Предельный доход характеризует прирост совокупного дохода при увеличении объема производства на единицу. MR= Δ TR : Δ Q. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 482; Нарушение авторского права страницы

C – издержки фирмы; Q – количество выпускаемой продукции

C – издержки фирмы; Q – количество выпускаемой продукции C – издержки фирмы; Q – количество выпускаемой продукции

C – издержки фирмы; Q – количество выпускаемой продукции