|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оптимизация структуры капиталаСтр 1 из 4Следующая ⇒

Структура капитала представляет собой соотношение всех форм собственных и заемных финансовых ресурсов, используемых корпорацией в процессе своей хозяйственной деятельности для финансирования активов. В процессе финансового управления капиталом оптимизация его структуры является одной из наиболее важных и сложных задач. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости корпорации, т.е. максимизируется его рыночная стоимость [2, 4, 6, 9, 21]. Основными методами оптимизации выступают: [2, 18, 21] - оптимизация структуры капитала по критерию максимизации уровня прогнозируемой рентабельности собственного капитала; - оптимизация структуры капитала по критерию минимизации уровня финансовых рисков; - оптимизация структуры капитала на основе анализа зависимости «Прибыль до уплаты процентов и налога - Чистая прибыль на акцию»; - оптимизация структуры капитала по критерию минимизации цены капитала.

3.1 Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности

Увеличение доли заемного финансирования может приводить к росту показателей доходности корпорации, в частности к увеличению финансовой рентабельности (рентабельности собственных средств). Данная закономерность в теории корпоративных финансов носит название «эффекта финансового рычага», под которым понимается приращение рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность и возвратность.[1, 2, 4, 6, 9, 13, 17, 21] Общая формула исчисления эффекта финансового рычага имеет следующий вид:

где ЭФР-эффект финансового рычага, %; СН-ставка налога на прибыль; ЭР-экономическая рентабельность, %; СРСП- средняя расчетная ставка процента по заемным средствам, %; ЗС- заемные средства, руб.; СС- собственные средства, руб.

Сила воздействия финансового рычага измеряется плечом финансового рычага, определяемого соотношением заемных и собственных средств корпорации или его структурой капитала.

Если корпорация использует

только СС, то СС и ЗС, то

ЭФР> 0, если ЭР> СРСП; ЭФР< 0, если ЭР< СРСП.

Силу воздействия финансового рычага может характеризовать и отношение процентного изменения чистой прибыли к процентному изменению нетто-результата эксплуатации инвестиций. Величина данного показателя может определяться по одной из следующих формул:

(3.3)

где СВФР- сила воздействия финансового рычага; ЧП- чистая прибыль (чистая прибыль на акцию), руб.; НРЭИ- нетто-результат эксплуатации инвестиций, руб.; ФР– финансовые расходы, руб.

С категорией финансового рычага очень тесно связано понятие финансового риска, отражающего потери издержки, связанные с обслуживанием долга. Степень финансового риска зависит от структуры капитала. При изменении структуры капитала в сторону увеличения доли заемных средств возрастает значение чистой рентабельности собственных средств, либо чистой прибыли на акцию. Графически эта взаимосвязь представлена на рисунке 3.1, который позволяет глубже понять экономический смысл финансового рычага. Чем больше плечо финансового рычага, при условии превышения экономической рентабельности над процентной ставкой по заемным средствам, тем выше чистая рентабельность собственных средств, либо чистая прибыль на акцию, следовательно, и выше финансовый риск.

ЗС/СС=1

ЗC=0

ЭР=СРСП

НРЭИ, руб.

Рисунок 3.1 - Взаимосвязь структуры капитала и финансового риска

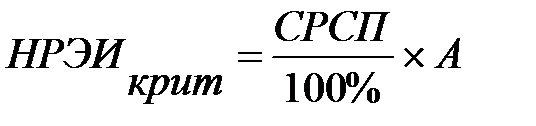

Точка, в которой экономическая рентабельность активов равна средней расчетной ставке процента, называется точкой перелома или критическим (пороговым) значением нетто-результата эксплуатации инвестиции.

где НРЭИкрит - критическое значение нетто-результата эксплуатации инвестиций, тыс.руб.; СРСП- средняя расчетная ставка процента, %; А- активы корпорации, тыс.руб.

Взаимосвязь структуры капитала и финансового риска отражает и график формирования эффекта финансового рычага.

Рисунок 3.2 – График формирования эффекта финансового рычага

Многовариантные расчеты с использованием механизма финансового рычага (левериджа) проводятся на основании расчетов, представленных в таблице 3.1.

Таблица 3.1- Изменение рентабельности собственного капитала в зависимости от различной структуры источников средств

На основании проведенных расчетов делается вывод о взаимосвязи структуры капитала корпорации и рентабельности собственных средств. Проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня рентабельности собственного капитала. 3.2 Оптимизация структуры капитала по критерию минимизации его стоимости Процесс оптимизации основан на оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала [2, 4, 6, 9, 18, 21] Привлечение того или иного источника финансирования связано для корпорации с определенными затратами, поэтому каждый источник привлечения средств имеет свою стоимость. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется стоимостью капитала. Определение стоимости капитала предполагает выявление составляющих капитала и исчисление их стоимости. Результаты расчетов сводятся в единый показатель, называемый средневзвешенной стоимостью капитала, характеризующий стоимость капитала, авансированного в деятельность корпорации. Средневзвешенная стоимость капитала есть средневзвешенная стоимость каждого нового дополнительного рубля прироста капитала и рассчитывается по следующей формуле:

где WACC – средневзвешенная стоимость капитала, %; ki– стоимость i-го источника средств, %; di– удельный вес i-го источника средств в общей их сумме.

Методология исчисления стоимости капитала предприятия сводится к обоснованию каждой составляющей в формуле средневзвешенных затрат. Следует иметь в виду, что средневзвешенная стоимость не является величиной неизменной, т.к. структура привлеченных источников и их стоимость постоянно меняются. Модель Гордона (для оценки стоимости обыкновенных акций с постоянным темпом прироста дивиденда):

где P0 – рыночная цена акции; З– абсолютная сумма расходов по эмиссии в расчете на 1 акцию; g – ожидаемый темп прироста дивидендов в последующие годы; D1– дивиденд на одну акцию, ожидаемый в первом планируемом году.

(3.7) где Кd– стоимость источника «банковский кредит», %; r – ставка по кредиту, %; СН – ставка налога на прибыль, в долях единицы.

Многовариантные расчеты по критерию минимизации его стоимости проводятся на основании расчетов, представленных в таблицах 3.2 и 3.3.

Таблица 3.2- Расчет средневзвешенной стоимости капитала при различной его структуре (корпорация обеспечивает свои потребности в собственном капитале за счет нераспределенной прибыли)

Таблица 3.3- Расчет средневзвешенной стоимости капитала при различной его структуре (корпорация обеспечивает свои потребности в собственном капитале за счет дополнительной эмиссии обыкновенных акций)

На основании проведенных расчетов делается вывод о взаимосвязи структуры капитала корпорации и стоимости капитала. Проведение многовариантных расчетов позволяет определить оптимальную структуру капитала, обеспечивающую минимизацию стоимости капитала. 3.3 Оптимизация структуры капитала на основе метода максимизации прибыли на акцию «Прибыль до уплаты процентов и налога –Чистая прибыль на акцию»

Метод максимизации прибыли на акцию позволяет оценивать альтернативные финансовые проекты, учитывая величину прибыли на акцию в зависимости от уровня операционной прибыли (нетто-результат эксплуатации инвестиций - прибыль до уплаты процентов и налога на прибыль). Его основной целью является определение безубыточных точек операционной прибыли (точек равновесия, финансовой безубыточности), у которых прибыль на акцию будет иметь одно и то же значение, независимо от выбранной схемы финансирования [18, 21]. Анализ безубыточности (break-evenanalysis) – анализ влияния различных вариантов финансирования на прибыль на акцию. Точка безубыточности - уровень прибыли до выплаты налогов и процентов, при котором прибыль на акцию для двух вариантов одинакова. Расчет чистой прибыли на акцию:

(3.8)

где ЧП1А- чистая прибыль на акцию, руб.; НРЭИ- нетто-результат эксплуатации инвестиций, руб.; ФР– финансовые расходы, руб.; СН – ставка налога на прибыль, в долях единицы; Дп - дивиденд по привилегированной акции, руб.

Точка равновесия между любыми двумя способами финансирования может быть определена нахождением значения нетто-результата эксплуатации инвестиций из следующего уравнения:

(3.9) гдеn1, n2 - количество обыкновенных акций при первом (втором)способе финансирования.

Таким образом, метод максимизации прибыли на акцию «EBIT-EPS» основан на определении точек равновесия, т. е. таких значений операционной прибыли (нетто-результата эксплуатации инвестиций), при которых чистая прибыль на акцию будет иметь одну и ту же величину, независимо от выбранной схемы финансирования. Алгоритм расчета чистой прибыли на акцию, представлен в таблице 3.4. Таблица 3.4- Расчет чистой прибыли на акцию для каждого варианта финансирования программы.

Далее проводится расчет точек равновесия (финансовой безубыточности). График зависимости «Прибыль до уплаты процентов и налога -Чистая прибыль на акцию» отражен на рисунке 3.3. Для этого необходимо соединить найденные значения чистой прибыли на акцию для различных вариантов финансирования программы расширения с планируемым значением нетто-результата эксплуатации инвестиций. Затем отметить на оси Х значения фиксированных финансовых расходов для различных вариантов финансирования. Вариант финансирования за счет эмиссии привилегированных акций имеет фиксированные финансовые расходы в размере дивидендных выплат, но поскольку дивиденды по привилегированным акциям выплачиваются из прибыли после налогообложения, то, чтобы сделать их сопоставимыми с величиной процентов по облигациям, относимых на затраты, необходимо сделать налоговую корректировку, т. е. дивиденды по привилегированной акции должны быть разделены на (1 - СН), где СН –ставка налога на прибыль.

1-ый вариант

НРЭИ, руб.

Рисунок 3.3 - График зависимости «Прибыль до уплаты процентов и налога -Чистая прибыль на акцию»

Определение структуры капитала отражено в таблице 3.5

Таблица 3.5- Определение структуры капитала для каждого варианта финансирования программы.

Следует отметить, что чем выше доля заемных средств в структуре капитала, тем выше уровень финансового левериджа корпорации. Финансовый леверидж обычно повышает ожидаемый доход на акцию, но он также увеличивает риск банкротства, что, в свою очередь, увеличивает ставку процента по заемным средствам и требуемую акционерами норму прибыли. Таким образом, финансовый леверидж создает два противоположных эффекта: более высокий доход на акцию, который ведет к более высокой цене акции, определяющей более высокую стоимость корпорации, и в то же время повышается степень риска, которая снижает цену акции. |

Последнее изменение этой страницы: 2017-03-13; Просмотров: 624; Нарушение авторского права страницы

, (3.1)

, (3.1)

ЗС/СС=1, 5

ЗС/СС=1, 5 , (3.4)

, (3.4)

, (3.5)

, (3.5) , (3.6)

, (3.6) Оценка стоимости источника «заемный капитал»:

Оценка стоимости источника «заемный капитал»:

2-ой вариант 3-ий вариант

2-ой вариант 3-ий вариант