|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 2. Особенности анализа торговой деятельностиСтр 1 из 5Следующая ⇒

Анализ издержек обращения

Издержки обращения – это затраты торговых предприятий по доведению товаров от производителя к потребителю. Они включают расходы по завозу, хранению и реализации товаров. Издержки обращения могут выражаться в абсолютной сумме (ИО) и в процентах к товарообороту. Последний принято называть уровень издержек обращения (УИО). Рассчитывается он отношением суммы издержек обращения к товарообороту:

Уровень издержек обращения показывает, какой процент занимают издержки обращения в стоимости проданных товаров. По его величине судят об эффективности использования материальных и трудовых ресурсов торгового предприятия. Абсолютная величина и уровень издержек обращения в значительной степени определяют финансовые результаты торгового предприятия. Поэтому анализ издержек обращения имеет большое значение. Основные задачи анализа: · систематический и оперативный контроль за издержками обращения; · выявление влияния факторов на сумму и уровень издержек обращения; · поиск резервов снижения уровня издержек обращения и разработка мероприятий по их использованию. Основными источниками информации для анализа являются данные бухгалтерской и статистической отчетности, материалы синтетического и аналитического учета, первичные и сводные документы по учету издержек обращения. Анализ обычно начинают с изучения динамики и выявления тенденций изменения уровня издержек обращения. Проводят сравнительный межхозяйственный анализ данного показателя с целью оценки его уровня и выявления возможностей его снижения. Большое значение для повышения эффективности управления процессом формирования издержек обращения имеет анализ выполнения сметы по их сумме и уровню. При этом сопоставление с планом и прошлыми годами производят не только в целом, но и в разрезе отдельных статей. Важно при этом изучить также изменения в структуре издержек обращения и дать им соответствующую оценку. Данные табл.2.10 показывают, что абсолютная сумма издержек возросла, а уровень их к товарообороту значительно уменьшился, что следует оценить положительно. Таблица 2.10. Данные о составе издержек обращения

По степени эластичности к объему товарооборота издержки обращения делятся на условно-постоянные и условно-переменные. Условно-переменные издержки изменяются пропорционально объему товарооборота, а уровень их остается неизменным, К ним относятся: · транспортные расходы; · заработная плата торгового персонала; · отчисления в фонд социальной защиты; · расходы на хранение, подработку, сортировку, упаковку товаров; · финансовые расходы по обслуживанию заемных средств; · расходы на рекламу; · расходы на тару; · потери, недостачи и технологические отходы товаров и др. Сумма условно-постоянных издержек не зависит от объема товарооборота, изменяется только их уровень: при увеличении объема товарооборота уровень издержек обращения снижается, и наоборот. К ним относятся: · расходы по аренде и содержанию зданий, сооружений, помещений и инвентаря; · амортизация основных средств и нематериальных активов; · затраты на ремонт основных средств; · лизинговые платежи; · заработная плата управленческого персонала; · износ спецодежды, малоценных и быстроизнашивающихся предметов; · расходы на охрану труда; · расходы на организацию и управление торговлей и т.д. Зависимость между товарооборотом и суммой издержек обращения можно выразить аналитическим способом: ИО = ТО × УПИ / 100 + А, а между товарооборотом и уровнем издержек обращения: где А – сумма постоянных издержек обращения; УПИ – уровень переменных издержек к товарообороту, %. Для расчета влияния данных факторов на сумму издержек обращения можно использовать способ цепной подстановки и данные табл.2.10. ИО0 = ТО0 × УПИ0 /100 + А0 = 1729 × 6, 18 / 100 + 120 = 227, 0 млн руб. ИОусл1 = ТО1 × УПИ0 /100 + А0 = 2050 × 6, 18 /100 + 120 = 246, 7 млн руб. ИОусл2 = ТО1 × УПИ1 /100 + А0 = 2050 × 6, 34/100 + 120 = 250, 0 млн руб. ИО1 = ТО1 × УПИ1 /100 + А1 = 2050 × 6, 34/100 + 130 = 260, 0 млн руб. DИОобщ = 260 – 227 = +33 млн.руб. В том числе за счет изменения: а) объема товарооборота DИОто = 246, 7 – 227 = +19, 7 млн руб.; б) уровня переменных издержек обращения DИОупи = 250 – 246, 7 = +3, 3 млн руб.; в) суммы постоянных издержек обращения DИОа = 260 – 250 = +10 млн руб. После этого следует проанализировать факторы изменения среднего уровня издержек обращения: Общее изменение среднего уровня издержек обращения составляет DУИОобщ = 12, 68 – 13, 12 = -0, 44 %, в том числе за счет изменения: а) объема товарооборота DУИОто = 12, 03 - 13, 12 = -1, 09 %; б) суммы постоянных издержек DУИОа = 12, 52 -12, 03 = +0, 49 %; в) уровня переменных издержек DУИОупи = 12, 68 – 12, 52 = +0, 16 %. Большое влияние на сумму и уровень издержек обращения оказывают изменения в структуре товарооборота по ассортиментному составу или по видам продаж. Если учет издержек обращения ведется по товарным группам или видам реализации, то рассчитать влияние данного фактора на изменение среднего уровня издержек обращения можно следующим образом:

где Удi – удельный вес i-й товарной группы (вида реализации) в общем объеме товарооборота; УИОi – уровень издержек обращения по i-й группе товаров. На сумму и уровень издержек обращения существенно влияет изменение скорости товарооборачиваемости. За счет ускорения оборачиваемости товаров происходит относительное снижение товарных запасов, в результате чего уменьшаются расходы на хранение товаров, сокращаются товарные потери, снижается потребность в банковских кредитах, что приводит к уменьшению финансовых расходов по выплате процентов по ссудам банка. На анализируемом предприятии в связи с замедлением оборачиваемости товаров на 0, 92 дня потребовалось дополнительно привлечь в оборот заемного капитала на сумму 5, 16 млн руб. (см. § 2.3). Средняя ставка банковского процента в отчетном году составила 20 % годовых. Следовательно, из-за замедления оборачиваемости сумма издержек обращения увеличилась на 1, 032 млн руб. (5, 16 * 70 % /100). В связи с высокими темпами инфляции большое влияния на издержки обращения может оказать изменение тарифов и цен за услуги, электроэнергию, топливо и другие материальные ресурсы, используемые торговым предприятием. Рассчитывают влияние данного фактора следующим образом:

где Dрi – изменение цены i-го вида материала (услуги), Кi 1 – фактическое количество потребленных материалов (услуг) i-го вида. Уровень издержек обращения в значительной степени зависит и от изменения цен на товары. С повышением цен увеличивается объем товарооборота, в результате чего меньше постоянных расходов приходится на рубль товарооборота. Рассчитывают влияние данного фактора следующим образом:

На издержки обращения существенно влияет уровень производительности труда, с ростом которого происходит высвобождение работников, и как результат – сокращение расходов на оплату труда. Рассчитать влияние данного фактора можно следующим образом: где DЧРпт – изменение численности работников за счет производительности труда; ГЗП – среднегодовая зарплата одного работника торгового предприятия. Значительно влияет на уровень издержек обращения рациональное использование материально-технической базы торговли . Более полное ее использование способствует росту капиталоотдачи, увеличению объема товарооборота, в следствие чего сокращаются постоянные издержки на содержание основных средств в расчете на рубль товарооборота. Снижению издержек обращения способствует также внедрение прогрессивных форм торговли, совершенствование товародвижения, развитие централизованного завоза товаров и т.д. Более детальный анализ факторов изменения суммы и уровня издержек обращения проводится по каждой статье. Сумма зарплаты непосредственно зависит от объема товарооборота, производительности труда торговых работников (средней выработки одного работника) и средней зарплаты одного работника за год (ГЗП): Для расчета влияния данных факторов используется способ цепной подстановки, после чего более детально изучают причины изменения производительности труда и уровня его оплаты. Факторы изменения выработки торговых работников рассмотрены в § 2.4. Уровень среднегодовой заработной платы зависит от выполнения плана по объему товарооборота, темпов инфляции, квалификации работников, стажа работы и др. На сумму транспортных расходов влияет вид транспортных средств, дальность перевозки товаров, объем перевезенного груза, уровень тарифов за услуги. Расходы на аренду могут измениться за счет количества или площади арендуемых объектов и уровня арендной платы. Сумма начисленной амортизации зависит от количества амортизируемых средств, их стоимости и норм амортизационных отчислений. Изменение суммы затрат на ремонт основных средств обусловливается объемом ремонтных работ и их стоимостью. Объем ремонтных работ в свою очередь зависит от количества ремонтируемых объектов и степени их изношенности. Затраты на электроэнергию, водоснабжение, отопление помещений могут измениться из-за количества потребленных услуг и тарифов на эти услуги. На сумму расходов по хранению, подработке, сортировке, упаковке товаров влияет масса проданных товаров, доля фасованных и штучных товаров. Затраты на упаковку, кроме того, зависят от количества упаковочных материалов и цен на них. Издержки на рекламу включают затраты на оформление витрин и выставок, наружную рекламу торгового предприятия, рекламу через средства массовой информации, путем издания иллюстрированных каталогов, альбомов, проспектов и т.д. Сумма выплаченных процентов за пользование кредитными ресурсами зависит от суммы привлеченных кредитов, и среднего уровня ставки процента (СП). В свою очередь, сумма привлеченных кредитов обусловливается такими факторами, как объем товарооборота (ТО), коэффициент товарооборачиваемости (Коб), доля собственного оборотного капитала в формировании товарных запасов (Дск).

Факторами изменения потерь товаров при перевозке, хранении и реализации в пределах норм (естественная убыль, бой, усушка, утруска и т.д.) могут быть: · объем товарооборота и его структура; · состояние товарных запасов и скорость их оборота; · состояние материально-технической базы торговли и условия хранения товаров; · условия транспортировки товаров и др. Расходы на тару (износ собственной и многоразовой залоговой тары) зависят от количества использованной тары и ее стоимости. Отчисления на социальные нужды могут измениться из-за суммы начисленной заработной платы и процента отчислений в фонд социальной защиты. Налоги, отчисления и сборы, включаемые в издержки обращения, зависят от налогооблагаемой базы и уровня ставки налога. Расходы на управление торговым предприятием включают затраты на содержание административно-управленческого персонала, канцелярские и командировочные расходы, оплату услуг почтовой, телефонной, телеграфной, электронной связи, износ нематериальных активов, расходы по лизинговым операциям и др. Их величина зависит от количества потребленных ресурсов и услуг и их стоимости. В результате постатейного анализа издержек обращения должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения их суммы и уровня. Это необходимо знать для грамотного управления процессом формирования издержек и поиска резервов их сокращения.

Глава 2. Особенности анализа торговой деятельности предприятий АПК

2.1. Содержание, значение и задачи анализа торговой деятельности

Торговая деятельность – это посредническая деятельность по продвижению товаров от производителя к потребителю. В системе агропромышленного комплекса продукция сельскохозяйственных и промышленных предприятий реализуется в основном оптом. Однако в последние годы многие предприятия создают свои фирменные магазины, через которые продают часть своей продукции. Многие предприятия имеют буфеты, киоски по продаже товаров повседневного спроса. Кроме того, в системе АПК функционируют государственные предприятия, акционерные и частные фирмы по снабжению сельскохозяйственного производства необходимыми материально-техническими ресурсами. Имеются также оптово-розничные объединения по заготовке, переработке и реализации плодовоовощной продукции, а также агрофирмы с законченным циклом производства, переработки и реализации сельскохозяйственной продукции. Другими словами, сфера торговой деятельности в АПК довольно обширная и каждый бухгалтер, экономист-менеджер должен знать ее специфику и методику анализа. Основным содержанием анализа торговой деятельности является изучение товарооборота, издержек обращения, финансовых результатов и финансового состояния торгового предприятия, а также факторов, определяющих их уровень. Цель анализа – поиск резервов повышения эффективности торговой деятельности и наращивания прибыли от данного вида бизнеса.

2.2. Анализ товарооборота

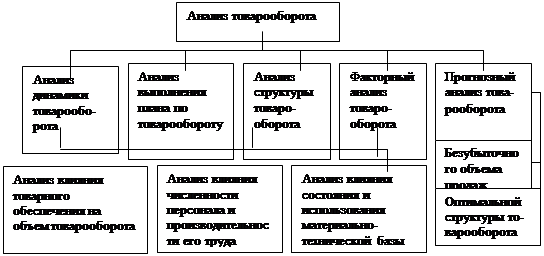

Основным показателем деятельности торгового предприятия является объем товарооборота. Товарооборот – это стоимость всех реализованных товаров за отчетный период, который может выражаться как в текущих, так и в сопоставимых ценах. Он дает общее представление об объеме деятельности торгового предприятия. От выполнения плана по товарообороту зависят все остальные показатели его деятельности: сумма и уровень издержек обращения, сумма и уровень валового дохода, прибыль, рентабельность, финансовое состояние и другие экономические показатели. Основные задачи анализа: 1) изучение динамики и выполнения плана по объему товарооборота в целом и по отдельным товарным группам; 2) определение влияния факторов на изменение объема товарооборота; 3) выявление резервов увеличения объема товарооборота; 4) разработка конкретных мероприятий по освоению выявленных резервов. Источники данных для анализа: статистическая отчетность ф.№ 1 «Отчет о товарообороте и запасах товаров», ф.№ 3-торг «Отчет о продаже и остатках товаров», данные бухгалтерского и оперативного учета. По видам продаж товарооборот делится на оптовый, мелкооптовый и розничный (населению и юридическим лицам). По организационным формам оптовый товарооборот подразделяется на реализацию товаров со складов и транзитом (с участием и без участия в расчетах). Общая методика анализа товарооборота представлена на рис. 2.1.

Рис. 2.1. Общая блок-схема анализа товарооборота

Для оценки динамики необходимо из отчетности взять данные за последние 3-5 лет об объеме товарооборота и на основании их рассчитать базисные и цепные темпы роста и прироста, а также среднегодовой темп прироста (табл.2.1). При этом объем товарооборота должен быть выражен в сопоставимых ценах, за основу которых принимается цены базисного года. Например, чтобы определить объем товарооборота i-го периода в ценах базисного года, необходимо его величину разделить на произведение индексов цен n предыдущих периодов: 1304: 1, 08 = 1207, 4 млн руб. 1570: (1, 1 · 1, 08) = 1321 млн руб. 1670: (1, 15 · 1, 1 · 1, 08) = 1222 млн руб., и т.д.

Таблица 2.1. Динамика товарооборота

Из табл.2.1 видно, что за четыре года объем товарооборота вырос на 41 %. Среднегодовой темп роста составил

а среднегодовой темп прироста – 9 %. Это высокий темп прироста, что положительно характеризует работу данного торгового предприятия. Аналогичным образом изучают динамику товарооборота по отдельным товарным группам и видам товаров. После этого анализируют выполнение плана товарооборота по каждому виду товаров (товарной группе) и в целом по предприятию. Анализ должен показать, по каким видам товаров спрос оказался неудовлетворенным, какие товары пользуются повышенным спросом у покупателей. Одновременно необходимо установить основные факторы изменения товарооборота. Его величину можно представить в виде произведения двух факторов: ТО = å qi pi ; где q – физическая масса (количество) проданных товаров; p – уровень цен на товары. Расчет их влияния можно произвести способом абсолютных разниц (табл.2.2). Таблица 2.2. Расчет влияния факторов на объем товарооборота

На основании приведенных данных можно установить, что в целом по предприятию индекс физической массы проданных товаров составляет

Из таблицы также видно, по каким видам товаров перевыполнен план по объему товарооборота, а по каким недовыполнен. Недовыполнение плана товарооборота по одним товарным группам и перевыполнение по другим видам товаров приводит к изменению структуры товарооборота: удельный вес одних товаров увеличивается, других уменьшается. Это сказывается на среднем уровне и сумме издержек обращения, валового дохода, прибыли и рентабельности. Поэтому необходимо изучить, какие изменения произошли в структуре товарооборота по ассортиментному составу, и сделать соответствующие выводы. Из данных табл.2.3 следует, что за отчетный год произошли существенные изменения в структуре товарооборота: значительно увеличилась доля группы товаров D, а доля товаров групп В и С уменьшилась. Поскольку по группе D самые высокие торговые надбавки и более высокий уровень рентабельности продаж, то эти изменения выгодны для данного торгового предприятия.

Таблица 2.3. Анализ структуры товарооборота

Анализируют также выполнение плана по объему товарооборота и его структуре в разрезе видов продаж. В розничной торговле это будет продажа в розницу и мелкий опт, в том числе населению и юридическим лицам. В оптовой торговле – реализация со склада, на условиях франко-хозяйство и транзитом (с участием и без участия в расчетах).

Таблица 2.4. Анализ товарооборота по видам продаж

Из табл.2.4 следует, что в общем объеме товарооборота увеличился объем продаж со склада торгового предприятия, в связи с тем что доставка товаров потребителям требует больших издержек и не выгодна для данного торгового предприятия. Анализ выполнения плана товарооборота проводят не только за год, но и по кварталам, месяцам, декадам, что помогает установить, насколько ритмично работает торговое предприятие (табл.2.5). В выполнение плана по ритмичности засчитывается фактическая доля товарооборота за i-й период, но не более плановой. В данном примере коэффициент ритмичности равен Критм = 0, 23 + 0, 25 + 0, 24 + 0, 25 = 0, 97. Рассчитывают также коэффициент вариации по методике, описанной в § 13.1.

Таблица 2.5. Анализ ритмичности работы торгового предприятия

Ритмичность работы торгового предприятия зависит как от внутренних факторов, связанных с организацией торговли, рекламы, изучения покупательского спроса, так и от внешних (сезонные колебания спроса и предложения на определенные группы товаров, уровень денежных доходов населения и юридических лиц, их предпочтения, конкуренция на рынке товаров и услуг и т.д.). Факторы изменения физического объема товарооборота можно объединить в три группы: а) уровень товарного обеспечения торгового процесса; б) обеспеченность торгового предприятия трудовыми ресурсами и интенсивность их использования; в) состояние материально-технической базы торговли и интенсивность ее использования.

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 289; Нарушение авторского права страницы

;

;  ;

;  ;

;  .

. ;

;  ;

;  ,

,  %.

%.

.

.  .

.

,

,  а индекс цен

а индекс цен

Группы товаров

Группы товаров