|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

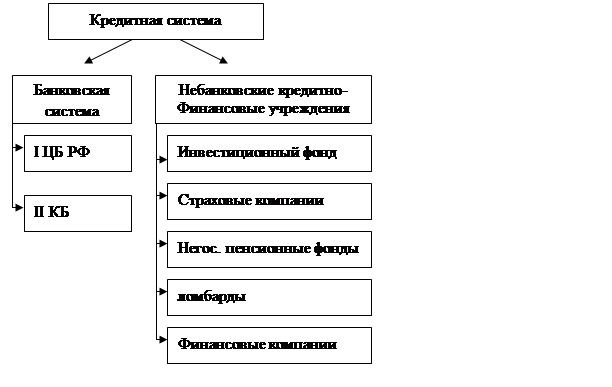

Понятие, состав и механизм функционирования кредитной системы государства ⇐ ПредыдущаяСтр 2 из 2

Банковская система (БС) – это множество элементов с отношениями и связями, образующими единое целое, и обладающими определенным набором свойств и признаков.

Банковская система характеризуется следующими признаками: 1) включает элементы, подчиненные определенному единству и отвечающие единым целям К примеру, на рынке функционируют торговая система, система транспорта и связи, система исполнительной и законодательной власти, правоохранительных органов и т.п. Каждая из данных и других систем имеет свое особое назначение. Они соприкасаются друг с другом, но имеют разные задачи. В БС нельзя включить производственные, сельскохозяйственные единицы, занятые другим родом деятельности. 2) БС специфична Специфика определяется ее составными элементами и отношениями, складывающимися между ними. Основным элементом признается банк, который как специфичный денежно-кредитный институт дает «окраску» банковской системе. 3) Способность к взаимозаменяемости элементов Например, в случае если ликвидируется один банк, вся система не становится недееспособной – появляется другой банк, который может выполнять такие же банковские операции и услуги, что и первый. В БС могут вливаться новые части (банки), выполняющие и восполняющие специфику целого. 4) Является динамической системой Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента. Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы. 5) является системой «закрытого» типа В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении. 6) Является саморегулирующейся системой Изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка и банковской системы в целом. В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою деятельность как по обслуживанию основной производственной деятельности предприятий, так и долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений. 7) Является управляемой системой Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту или исполнительной власти. КБ, будучи юридическими лицами, функционируют в соответствии с банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми ЦБ, который осуществляет контроль за деятельностью КО.

Элементами БС являются: - банки; - небанковские кредитные организации; - банковская инфраструктура; - банковское законодательство; - банковский рынок.

Первый элемент БС Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Второй элемент БС Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом.

Третий элемент БС Банковская инфраструктура является обязательным элементом БС, которая обеспечивает взаимодействие и целостность системы. Банковская инфраструктура – это совокупность предприятий, служб, которые обеспечивают жизнедеятельность банков, т.е включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др. В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации. В условиях рынка, сильной конкуренции, а также экономического кризиса, нестабильности финансов государства и предприятий информационное обеспечение выступает естественным требованием, без которого банки не могут без ущерба для своего капитала и капитала клиентов финансировать различного рода проекты. Наличие информации и ее анализ становятся обязательной частью технологии предоставления банковских услуг. Информация, необходимая банкам, обычно предоставляется специальными агентствами или публикуется в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных изданиях, также запрашивается в центральном банке, где ведется картотека клиентов. Необходимым компонентом банковской инфраструктуры выступает и методическое обеспечение. В силу переходного периода, когда старые инструкции бывшего Государственного банка СССР оказались неприемлемыми, полностью пакет новых положений и методических указаний еще не укомплектован. Особенность, российских коммерческих банков состоит в том, что они зачастую не имеют унифицированных подзаконных актов, осуществляют операции на базе своих собственных методик и положений. Научное обеспечение затрагивает как функционирование банковской системы в целом, так и отдельных банков. В структуре отдельных коммерческих банков, как правило, отсутствуют аналитические подразделения, осуществляющие исследование рынка банковских услуг, эффективность банковских операций. Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставило перед банками задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно российская банковская система оснащается новыми средствами связи, обеспечивающими высокую, скорость платежей и расчетов.

Особым элементом банковской системы служит банковское законодательство, котороепризвано регулировать банковскую деятельность. В настоящее время в России действуют три закона, прямо относящихся к работе банков. Это Федеральные законы «О Центральном банке РФ», «О банках и банковский деятельности», «О несостоятельности (банкротстве) кредитных организаций». Международная практика показывает, что законы о банковских институтах должны быть дополнены законами о специальных банках, о банковских холдингах, объединениях и консорциумах, кредитной кооперации. Помимо этого в систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну; банкротство банков и т.д. Выделяют также в законодательстве законы всеобщего действия: Гражданский кодекс РФ, Налоговый кодекс РФ, Закон «О рекламе», Закон «Об ипотеке», Закон «О лизинге» и т.д..

Банковская система не может существовать без банковского рынка (пятый элемент БС). На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. Например. В условиях экономического кризиса и инфляции аккумулировать крупные ресурсы для значительных инвестиций не представляется возможным. Спад промышленного производства сдерживает развитие банковской системы. На рынке банковского продукта торговля кредитами, короткими деньгами (особенно после кризиса межбанковских кредитов в августе 1995 и 1998 г.) не занимала пока видного удельного веса. Развитие новых видов услуг, связанных с кредитными карточками, электронными платежами, сдерживается недостаточно мощной технической базой российских банков, но постепенно КБ наращивают темпы внедрения новых кредитных денег в хозяйственный оборот. Денежно-кредитная политика ЦБ и методы денежно-кредитного регулирования Денежно-кредитная политика — это совокупность мероприятий в области денежного обращения и кредита, направленных на решение следующих задач: • регулирование экономического роста; • сдерживание инфляции; • обеспечение занятости населения страны; • выравнивание платёжного баланса. Денежно-кредитная политика, направленная на увеличение денежной массы в экономике, называется экспансионистской, на сокращение денежной, массы — рестрикционной. В соответствии с выбранной стратегией Банк России проводит следующие виды политики: • денежную; • учетную; • депозитную; • валютную. Каждое направление политики Центробанка время от времени (в зависимости от ситуации в экономике) является приоритетным. Денежная политика - выпуск (эмиссия) денег и регулирование денежного обращения в стране. Учетная политика Центрального банки основана на переучете или покупке векселей, учтенных ранее коммерческими банками. Центральный банк из валюты векселя удерживает дисконт, или учетный процент, изменение которого влияет на объем кредитования в стране. При его повышении проводится жесткая политика " дорогих денег", при понижении - политика " дешевых денег". Дополнением учетной политики служит ломбардная или залоговая политика, основанная на предоставлении Центральным банком кредитным учреждениям ссуд под обеспечение векселей, ценных бумаг и государственных долговых обязательств. Смысл дисконтной и залоговой политики заключается в том, чтобы изменением условий рефинансирования кредитных институтов влиять на ситуацию на денежном рынке и рынке капиталов. Учетная и ломбардная политика Центрального банка - это механизм непосредственного его воздействия на ликвидность кредитных учреждений косвенного воздействия на экономику в целом. Депозитная политика регулирует движение потоков денежных средств между коммерческими банками и Центральным банком, тем самым оказывая влияние на состояние резервов кредитных институтов. При проведении экспансивной депозитной политики денежные средства государственного сектора экономики, размещенные в Центральном банке, уменьшаются. Соответственно на эту величину возрастают резервы коммерческих банков. Однако при увеличении резервов возрастает кредитный потенциал коммерческих банков, что приводит к снижению процентных ставок и инфляции. При проведении контрактивной депозитной политики достигается обратный результат — уменьшение банковских резервов, сокращение кредитного потенциала, рост процентных ставок, снижение темпов инфляции. Валютная политики — совокупность мероприятий, осуществляемых в сфере международных экономических отношений. На правление и формы валютной политики, проводимой Центральным банком, зависят от внутриэкономического положения данной страны. Центральный банк проводит также девизную политику. Это метод воздействия на курс национальной валюты путем кущи-продажи иностранной валюты: • в целях повышения курса национальной валюты Центральный банк продает иностранную валюту; • а для снижения — скупает иностранную валюту в обмен на национальную. Девизная политика проводится главным образом в форме валютной интервенции, т. е. вмешательства Центрального банка в операции на валютном рынке с целью воздействия на курс национальной валюты. Особенностью валютной интервенций является относительно крупные масштабы и короткий период времени. Основными методами денежно-кредитной политики ЦБ РФ являются: 1. административные методы — к ним относятся прямые ограничения и лимиты, такие, как: • квотирование отдельных видов активных и пассивных операций; • введение лимитов на выдачу ссуд разных категорий; • ограничения на открытие различных филиалов и отделений; • лимитирование процентных ставок, тарифов и т. д,; 2. экономические методы — к ним относят использование мероприятий, не предполагающих установления прямых запретов, например таких, как: • налоговые меры; • нормативные меры (отчисления в фонд регулирования кредитных ресурсов, коэффициенты ликвидности и достаточности банковского капитала, а также другие виды отчислений). Основными инструментами денежно-кредитной политики Банка России являются: • процентные ставки по операциям Банка России; • нормативы обязательных резервов, депонируемых в Банке России (резервные требования);. • операции на открытом рынке; • рефинансирование кредитных организаций; • валютные интервенции; • установление ориентиров роста денежной массы; • прямые количественные ограничения; • эмиссия облигаций от своего имени. Процентные ставки по операциям. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля. Нормативы обязательных резервов. Сущность этой политики заключается в установлении Центральным банком норм обязательных минимальных резервов кредитным институтам в виде определенного процента от суммы их депозитов, которые хранятся на беспроцентном счете в Центральном банке. Как инструмент денежной политики минимальные резервы выполняют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кредитных денег коммерческим банкам. Нормативы обязательных резервов не могут превышать 20% обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций. Нормативы обязательных резервов не могут быть единовременно Механизм обязательных резервов используется как инструмент кредитной политики практически во всех развитых странах. При нарушении нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке России, сумму недовнесенных средств, а также взыскать с кредитной организации в судебном порядке штраф в размере, установленном Банком России. Операции на открытом рынке - купля-продажа Банком России казначейских векселей, государственных облигаций, про-> чих государственных ценных бумаг, облигаций Банка России, а также краткосрочные, операций с указанными ценными бумагами с совершением позднее обратной сделки. Воздействие Центрального банка на денежный рынок и рынок капитала состоит в том, что, изменяя процентные ставки на открытом рынке, Банк создает выгодные условия кредитным институтам по покупке или продаже государственных ценных бумаг для увеличения своей ликвидности. Операции на открытом рынке - это наиболее гибкий метод регулирования ликвидности и кредитных возможностей банков путем размещений государственного долга. Рефинансирование кредитных организаций - кредитование Банком России кредитных организаций. В современных условиях рефинансирование используется как инструмент оказания финансовой помощи коммерческим банкам, что позволяет им Установление ориентиров роста денежной массы — Банк России может устанавливать ориентиры роста одного иди нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики. Эмиссия облигаций от своего имени — Банк России вправе осуществлять эмиссию. Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия решения Советом директоров об очередном выпуске облигаций, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определяемых исходя из действующего норматива обязательных резервов. Центральный банк РФ Центральный банк (Банк России) является основным проводником денежно-кредитной политики, направленной на стабилизацию денежного обращения. Роль ЦБ РФ в экономике заключается: в защите и обеспечении устойчивость рубля; регулировании совокупной денежной массы в экономике; развитии и укреплении банковской системы; воздействии на активность коммерческих банков; установлении единых правил банковской деятельности разъяснении отдельных вопросов банковской практики; содействии бесперебойному функционированию системы расчётов. По мере развития экономики роль ЦБ усиливается и возрастает, поскольку именно через денежно-кредитный механизм обеспечивается основа развития денежной системы страны, Банк России — главное звено современной банковской системы России. Его отличительные особенности: · уставный капитал и иное имущество Банка России является федеральной собственностью; · Банк России осуществляет свои расходы за счет собственных доходов; · Банк не регистрируется в налоговых органах; · Банк России является юридическим лицом; · государство не отвечает по обязательствам Банка России, а Банк России по обязательствам государства, если они не приняли на себя такие обязательства; · полномочия по владению, пользованию и распоряжению имуществом Банка России без его согласия не допускаются.

Для ЦБ РФ характерен принцип независимости — ключевой элемент статуса Банка России - проявляется прежде всего в том, что он не входит в структуру федеральных органов государственной власти и выступает как особый институт, обладающий исключительным правом: - денежной эмиссии; - организации денежного обращения. Банк России подотчетен Государственной Думе Федерального Собрания РФ, которая назначает и освобождает от должности: • Председателя Банка России; • членов Совета директоров Банка России; • аудитора Банка России. Также Государственная Дума утверждает годовой отчет Центрального банка РФ и аудиторское заключение. Центральный банк выполняет следующие основные функции: 1. функцию эмиссионного центра - заключается в том, что ЦБ обладает монопольным правом на выпуск банкнот. Объемы эмиссии наличных денег регулируются Банком с расчетом общих затрат его денежно-кредитной политики. Сам выпуск наличных денег осуществляется путем продажи банкнот и монет коммерческим банкам в обмен на их резерв в Центральном банке. Значение функции эмиссионного центра несколько снижен так как банкноты составляют незначительную часть денежной массы промышленно развитых стран. Однако банкнотная эмиссия по-прежнему необходима для платежей в розничной торговле. Чем выше доля обращения в стране, тем выше значение банковской эмиссии; 2. функцию " банка банков". Особая роль Центрального банка в кредитной системе состоит также в том, Что главными его клиентами являются не торгово-промышленные предприятия и население, а кредитные учреждения, в основном коммерческие банки. Коммерческие банки выступают посредниками между экономикой и Центральным банком. Обслуживание коммерческих банков по пассивным операциям заключается в том, что для обеспечения своей ликвидности банки хранят в Центральном банке часть своих денежных в виде кассовых резервов. В большинстве стран коммерческие банки обязаны хранить часть своих кассовых резервов в Центральном банке. Такие резервы называются обязательными банковскими резервами. Центральный банк является для коммерческих банков кредитором последней инстанции. Он осуществляет кредитование коммерческих банков в виде переучета векселей, а также перезалога их ценных бумаг; 3. функцию банка правительства. Независимоот принадлежности капитала Центральный банк тесно связан с государством. Центральный банк выступает главным банкиром государства и советником правительства по финансовым и монетарным проблемам. Казначейство хранит свои свободные средства на текущих счетах в Центральном банке, которые оно использует для своих расходов. При этом казначейство расплачивается со своими поставщиками чеками на Центральный банк. Вместе с тем Центральный банк, пользуясь беспроцентно свободными денежными средствами казначейства выполняет бесплатно для него операции по исполнению бюджета. Так, по поручению казначейства Центральный банк принимает налоговые платежи, которые зачисляют на его текущий счет. В условиях дефицита государственного бюджета усиливается функция кредитования государства и управления государственным долгом. Управление государственным долгом осуществляется с помощью операций Центрального банка по размещению и погашению займов, организации выплат доходов по ним. Центральный банк использует следующие методы управления государственным долгом: · покупает или продаёт государственные обязательства с целью воздействия на их курсы и доходность; · изменяет условия продажи государственных обязательств; · различными способами повышает привлекательность государственных обязательств для частных инвесторов. 4. функцию валютного центра. Исторически сложилось; что для обеспечения банкнотной эмиссии в центральных банках были сосредоточены золотовалютные резервы. Они сберегаются как гарантийно-страховые фонды для международных платежей и для поддержки курсов национальных валют. От имени правительства Центральный банк регулирует резервы иностранной валюты и золота, является традиционным хранителем золотовалютных резервов. Он осуществляет валютное регулирование путём учетной политики и балансов, участвует в операциях мирового рынка ссудных капиталов. Как правило, Центральный банк представляет свою страну в Международных и региональных валютно-финансовых, учреждениях. 5. функцию денежно-кредитного регулирования, котораяна современном этапе является важнейшей функцией Центрального банка. Центральный банк — основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства. Главными целями денежно-кредитной политики являются: достижения стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса. 6. функцию выпуска государственных ценных бумаг. Центральный банк определяет условия их выпуска и место размещения. Операции с государственными ценными бумагами позволяют: • обеспечить рыночное финансирование бюджетного дефицита; • способствовать проведению более эффективной денежной политики; • обеспечить фундамент, на котором будут развиваться все прочие элементы рынка капитала. Для реализации своих функций в процессе своей деятельности Центральный банк России выполняет следующие задачи: - проводит единую государственную денежно-кредитную политику. - монопольно осуществляет эмиссию наличных денеги организует наличное денежное обращение; - является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; - устанавливает правша осуществления расчетовв Российской Федерации; устанавливает единые для всей страну правилапроведения банковских операций ; - осуществляет обслуживание счетов бюджетов всех уровней - осуществляет эффективное управление золотовалютными резервамиБанка России; - принимает решение о государственной регистрации кредитных - осуществляет надзор за деятельностью кредитных организацийи банковских групп; - регистрирует эмиссию ценных бумаг кредитными организациямив соответствии с федеральными законами; - осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операцийи иных сделок, необходимых для выполнения функций Банка России; - организует и осуществляет валютное регулирование и валютный контрольв соответствии с законодательством РФ; - определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами; - устанавливает правила бухучета и отчетности для банковской - устанавливает и публикует официальные курсы иностранныхвалют по отношению к рублю; - принимает участие в разработке прогноза платежного баланса - выполняет иные задачи. Операции ЦБ 1. Пассивные операции Банка России отличаются тем, что источником образования их ресурсов служат преимущественно не собственные капиталы и привлеченные вклады, а. эмиссия банкнот. К основным пассивным операциям Центробанка относятся: • эмиссия банкнот; • прием вкладов коммерческих) банков и казначейства. Главным Источником ресурсов центральных банков в большинстве стран является эмиссия банкнот (от 54 до 85% всех пассивов). На современном этапе выпуск банкнот не обеспечен золотом. Повсеместно отменено официальное золотое содержание денежных единиц. Современный механизм эмиссии банкнот основан: • на кредитовании коммерческих банков, государства; • увеличении золотовалютных резервов. Эмиссия банкнот при кредитовании банкой обеспечена векселями и другими банковскими обязательствами; при кредитовании государства — государственными долгосрочными обязательствами, а при покупке золота и иностранных валют -золотом и иностранной валютой. Отсюда следует, что обеспечением банкнотной эмиссии служат активы Центрального банка. Размеры эмиссии банкнот зависят от активных операций Центрального банка. Однако не все ссуды Центрального банка кредитной, или государству связаны с новым выпуском банкнот. Кредиты могут зачисляться на счета коммерческих банков и казначейства, открытые в Центральном банке. В этом случае происходит не банкнотная, а депозитная эмиссия Центрального банка. Источником ресурсов центральных банков также служат вклады казначейства и коммерческих банков. Часть средств коммерческие банки обязаны хранить в виде кассовых резервов. Корреспондентский счет коммерческого банка в Центральном равнозначен по своей ликвидности денежной наличности. Как правило, коммерческие банки имеют определенный остаток на своем корреспондентском счете в Центральном банке, который становится сосредоточением денежных резервов коммерческих банков. Центральный банк не уплачивает процентов по депозитам, однако бесплатно осуществляет расчетные операции. Наряду с банковскими вкладами большое место в пассивах эмиссионных банков занимают вклады государства. На долю собственного капитала обычно приходится не более 4% пассива ЦБ. 2. Активными операциями называются операции по размещению банковских ресурсов. К основным активным операциям банка относятся: 1. учетно-ссудные операции Учетно-ссудные операции представлены двумя видами операций: - учетными операциями; - краткосрочными ссудами государству и банкам. Главными заемщиками центрального банка выступают КБ и государство. К ссудам центральных банковкоммерческие банки прибегают для целевого кредитования своих клиентов, а также в период напряженного положения на денежном рынке. Такие ссуды принимают следующие формы: - переучет и перезалог векселей; - перезалог ценных бумаг; - целевые ссуды Центрального банка на инвестиционные цели. Переучет и перезалог векселей заключается в том, что ЦБ переучитывает векселя, предоставляемые коммерческими банками. Покупка векселей у коммерческих банков называется переучетом, так как при этом происходит вторичный учет векселей, которые коммерческие банки купили у своих клиентов. Учет казначейских векселей служит в большинстве промышленных стран главным инструментом краткосрочного кредитования государства. Перезалог векселей — это краткосрочные ссуды под векселя, предъявленные коммерческим банкам. Перезалог ценных бумаг— выдача, банковских ссуд под государственные ценные бумаги, однако в некоторых странах допускается также выдача ссуд под другие виды ценных бумаг. Методом покрытия кассовых резервов могут быть прямые банковские ссуды правительству сроком не более одного года. Краткосрочные ссуды коммерческим банкам предоставляются под обеспечение простыми и переводными векселями, ценными бумагами и другими активами. 2. вложения в государственные ценные бумаги осуществляться банком с различными целями. Покупка центральными банками государственных облигаций служит главной и даже единственной формой кредитования правительства для покрытия бюджетного дефицита. Прямое кредитование государства практически отсутствует или ограничено законом, вышеуказанных мер. 3.операции с золотом и иностранной валютой практикуются, как правило, в условиях крайней необходимости для государства и применяются реже вышеуказанных мер. Ресурсы коммерческого банка Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств. К собственным ресурсам коммерческого банка относятся: а) уставной капитал; б) фонды: резервный и специальные; в) обязательные резервы для покрытия возможных потерь по ссудам и от операций с ценными бумагами; г) нераспределенная прибыль. Уставной капитал банка формируется за счет собственных средств участников и служит обеспечением его ликвидности. Размер минимального уставного капитала и порядок его исчисления определяется Центральным банком РФ. Резервный фонд формируется за счет отчислений от прибыли и служит для покрытия убытков, возникающих при основной деятельности банка. Минимальная величина этого фонда — до 15 % от величины уставного капитала. Коммерческие банки могут формировать специальные фонды: экономического стимулирования, износа основных фондов, производственного назначения. Формирование обязательных резервов носит обязательный характер и включается в себестоимость оказываемых банковских услуг. В отдельных случаях средства обязательных резервов формируются за счет прибыли. Страховые резервы создаются, под возможные обесценение вложений в ценные бумаги и потери по выданным кредитам. Нераспределенная прибыль — часть прибыли, остающаяся после платежей в бюджет, отчислений в резервный капитал, специальные фонды и выплаты дивидендов. Собственные ресурсы банка имеют огромное значение в поддержании его устойчивости и ликвидности. Немаловажную роль играют и привлеченные средства. Мобилизуя временно свободные средства юридических и физических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах. Привлеченные средства формируются посредством следующих банковских операций:

Депозитные операции — это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования. Объектами депозитных операций являются депозиты — суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций. По экономическому содержанию депозиты принято подразделять на 3 группы:

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 321; Нарушение авторского права страницы

привлечение кредитов и займов, полученных от других юридических лиц;

привлечение кредитов и займов, полученных от других юридических лиц;