|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 1 Экономическая сущность и необходимость страхования (1 час)Стр 1 из 2Следующая ⇒

Н. С. Тарасюк СТРАХОВАНИЕ Красноярск МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ГОУ ВПО «Сибирский государственный технологический университет»

Н.С. ТАРАСЮК СТРАХОВАНИЕ КУРС ЛЕКЦИЙ для студентов специальностей 080109 «Бухгалтерский учет, анализ и аудит» и 080502 «Экономика и управление на предприятии лесной и лесозаготовительной промышленности», «Экономика и управление на предприятии деревообрабатывающей и целлюлозно-бумажной промышленности», «Экономика и управление на предприятии химической и нефтехимической промышленности», очной, очной сокращенной, заочной, заочной сокращенной, очно-заочной форм обучения Красноярск Тарасюк Н.С. Страхование: Курс лекций для студентов специальностей 080109 «Бухгалтерский учет, анализ и аудит» 080502 «Экономика и управление на предприятии лесной и лесозаготовительной промышленности», «Экономика и управление на предприятии деревообрабатывающей и целлюлозно-бумажной промышленности», «Экономика и управление на предприятии химической и нефтехимической промышленности», очной, очной сокращенной, заочной, заочной сокращенной, очно-заочной форм обучения.- Красноярск: СибГТУ, 2011. - 106с.

Аннотация

Рассматриваются проблемы организации страховой деятельности в современных условиях. Освещаются экономические вопросы деятельности страховых компаний: источники финансирования, структура и методы расчета тарифных ставок, системы страхования и расчет страхового возмещения. Уделяется внимание особенностям основных отраслей страховой деятельности и операциям перестрахования. Также рассматриваются основы инвестиционной деятельности страховых компаний.

Утвержден на заседании кафедры Экономики и организации отраслей химико-лесного комплекса ________2011 года, протокол № _____

Рекомендован к изданию редакционно-издательским советом СибГТУ _______ 2011 г., протокол № ______.

© Н.С. Тарасюк, 2011 СОДЕРЖАНИЕ Стр. Введение …………………………………………………………………….. 9 РАЗДЕЛ 1 ОРГАНИЗАЦИЯ СТРАХОВОГО ДЕЛА (3 часа)…………….. 12 Лекция 1 Экономическая сущность и необходимость страхования (1 час)…………………………………………………………………………. 12 1.1 Страхование как экономическая категория, роль и функции страхования.12 1.2 Классификация видов страховой деятельности ………………………. 15 Лекция 2 Организационные и юридические основы страховой деятельности. Договор страхования (2 часа)………………………………. 19 2.1 Организационные формы страховой деятельности…………………… 19 2.2 Лицензирование страховой деятельности ……………………………... 21 2.3 Государственный надзор за страховой деятельностью……………….. 23 2.4 Юридические основы заключения договоров страхования…………... 24

РАЗДЕЛ 2 ФИНАНСОВОЕ И СТРАХОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ (6 часов)………………… …………………… 26 Лекция 3 Финансовые основы деятельности страховой компании (2 часа).. 26 3.1 Брутто-премия как источник прямых доходов страховщика………....... 26 3.2 Страховой тариф и его структура………………………………………… 29 3.3 Системы страхования. Расчет страхового возмещения………………... 31 3.4 Франшиза, ее виды, условия применения………………………………… 33 Лекция 4 Состав страховых резервов и методы расчета (2 часа)………… 35 4.1 Состав страховых резервов…………………………………………………. 35 4.2 Методы расчета резерва не заработанной премии………………………. 36 Лекция 5 Резервы убытков. Инвестиционная деятельность страховой компании (2 часа)………………………………………………………………………………. 41 5.1 Резервы убытков, их назначение и формирование……………………….. 41 5.2 Резерв предупредительных мероприятий………………………………… 42 5.3 Правила размещения (инвестирования) страховых резервов…………… 43 РАЗДЕЛ 3 ВИДЫ СТРАХОВАНИЯ И ИХ ОСОБЕННОСТИ (7 часов)………. 45 Лекция 6 Страхование имущества юридических и физических лиц (2 часа)… 45 6.1 Правовые аспекты заключения договора имущественного страхования… 45 6.2 Страхование имущества промышленных предприятий……………………………… 47 6.3 Страхование имущества физических лиц……………………………………………… 51 6.4 Страхование транспортных средств…………………………………………………... 53 6.5 Виды договоров транспортного страхования…………………………......................... 56 Лекция 7 Личное страхование и его особенности. Страхование ответственности (2 часа)………………………………………………………………………………………… 64 7.1 Понятие и виды личного страхования………………………………………………… 65 7.2 Страхование жизни……………………………………………………………………… 66 7.3 Страхование от несчастных случаев…………………………………………………... 71 7.4 Страхования ответственности –понятие и виды…………………………………………72 7.5 Страхование гражданской ответственности ………………………………...................... 74 7.6 Страхование профессиональной ответственности……………………….. …………... 81 Лекция 8 Основы перестрахования. Страховая статистика (2 часа)………... …………… 84 8.1 Понятие и сущность перестрахования…………………………………………………. 84 8.2 Виды договоров перестрахования………………………………………... …………… 85 8.3 Пропорциональное перестрахование…………………………………………………… 87 8.4 Непропорциональное перестрахование………………………………………………… 89 8.5 Страховая статистика……………………………………………………………………. 90 Лекция 9 Современное состояние и тенденции развития страхового рынка России (1 час)……………………………………………………………………………………………. 94 9.1 Современное состояние страхового рынка России, проблемы и тенденции развития……………………………………………………………………………………… 94 9.2 Страхование в системе международных экономических отношений………………… 96 Заключение…………………………………………………………………………………… 98 Библиографический список……………………………………………………. …………… 99 Приложение А (Справочное). Основные понятия и термины в страховании. …………. 101 Приложение Б (Справочное) Методики расчета тарифных ставок по массовым рисковым видам страхования…………………………………………………………………………… 103

ВВЕДЕНИЕ В экономке рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - коммерческой деятельностью, приносящей прибыль. Страхование служит важным фактором стимулирования хозяйственной активности в условиях рыночной экономики, создает для всех участников рыночных отношений равные права, дает сильные психологические мотивации экономической деятельности, стремление получить выгоду, желание защитить себя от возможных рисков. Курс «Страхование» входит в цикл общепрофессиональных дисциплин, и должен способствовать овладению теоретическими основами страховой деятельности, базирующимися на законах и категориях рыночной экономики, а так же умению применять их на практике: регулировать взаимоотношения между страховщиками и страхователями, ориентируясь на экономические и финансовые основы страховой деятельности. Курс лекций разработан в соответствии с требованиями Государственного образовательного стандарта. По Государственному образовательному стандарту на изучение курса «Страхование» для студентов специальности 080109 «Бухгалтерский учет, анализ и аудит» и отводится 65 часов, из них на лекции – 18, на практические занятия – 18, на самостоятельную работу – 29 часов. Для студентов специальностей 080502 «Экономика и управление на предприятии лесной и лесозаготовительной промышленности», «Экономика и управление на предприятии деревообрабатывающей и целлюлозно-бумажной промышленности», «Экономика и управление на предприятии химической и нефтехимической промышленности» отводится 75 часов, из них на лекции – 17, на практические занятия – 17, на самостоятельную работу – 41 час. Целью данного курса является обеспечение теоретической подготовки и приобретение практических навыков в области страхования. Теория и обобщение зарубежного опыта страхового дела нужны не как самоценность, а как опора для подготовки специалистов, обладающих качествами, совершенно необходимыми для современного бизнеса. При изучении дисциплины решаются следующие задачи: - Изучение студентами экономической необходимости, функций, роли и видов страхования в условиях рынка. - Изучение юридических основ страховых отношений, содержания договора страхования. - Получение знаний в области финансовых основ страховой деятельности: расчет страховой премии, страхового тарифа. - Изучение студентами основ инвестиционной деятельности страховой компании: расчет страховых резервов и их размещение. - Изучение основ организационной деятельности страховой компании. - Изучение особенностей страхования имущества юридических и физических лиц, страхования ответственности и личного страхования. - Изучение студентами основ перестрахования. - Получение знаний в области современного состояния страхового рынка России. - Изучение роли страхования в системе международных экономических отношений. Курс «Страхование» связан с рядом дисциплин: «Экономика предприятия», «Статистика». Курс содержит три раздела, связанных единством цели и объекта изучения. Курс «Страхование» изучается студентами дневной формы обучения в 5 семестре. Программой курса предусматриваются: лекции, практические занятия, самостоятельная работа студентов. Требования к уровню освоения программы и формы текущего, промежуточного и итогового контроля: Студент должен знать: 1. Сущность и функции страхования; 2. Виды страхования и их особенности; 3. Основы законодательства; 4. Финансовые и инвестиционные основы страховой деятельности. Студент должен уметь: 1. Применять методики построения страховых тарифов; 2. Рассчитывать брутто-тариф, нетто-ставку, страховую премию и страховое возмещение; 3. Анализировать страховую, инвестиционную и финансовую деятельность страховой организации. Итоговой формой контроля является: - для студентов специальности 080502: · очной, очной сокращенной и очно-заочной форм обучения – зачет; · заочной и заочной сокращенной форм обучения – контрольная работа и зачет. - для студентов специальности 080109:

РАЗДЕЛ 1 ОРГАНИЗАЦИЯ СТРАХОВОГО ДЕЛА (3 часа) Состав страховых резервов Закон РФ «Об организации страхового дела в РФ» предусматривает обязанность страховщиков формировать резервы. Однако, понятия «страховой фонд» и «страховой резерв» различны по содержанию. Страховой фонд служит для текущих выплат, направленных на покрытие риска. Страховые резервы - это неисполненные на данный момент обязательства страховщика. Каждый вид риска покрывается соответствующим резервом. Во всех видах страхования, кроме " жизни", резервы делятся на два вида: 1. Технические резервы. 2. Резерв предупредительных (превентивных) мероприятий. Технические резервы, в свою очередь делятся на резервы премий и резервы убытков. - Резерв премий включает резерв незаработанной премии (РНП). - Резервы убытков делятся на обязательные и дополнительные: а) Обязательные резервы убытков формирует любая страховая компания в соответствии с законодательством. К ним относятся: -резерв заявленных, но неурегулированных убытков (РЗУ); - резерв произошедших, но незаявленных убытков (РНПУ). б)Дополнительные резервы убытков. К ним относятся: - резерв катастроф (РК) - резерв возврата страховых взносов (РВВ) - резерв покрытия колебаний убыточности (РПКУ)

Метод «1/8» Предполагает поквартальную группировку всех договоров, при этом условно дополняется, что все договора, заключенные в течение одного квартала, заключены в середине этого квартала. С учетом этого РНП формируется в следующих размерах: а) в размере 1/8 по договорам, заключенным 4 квартала тому назад; б) в размере 3/8 по договорам заключенным 3 квартала тому назад; в) в размере 5/8 по договорам заключенным 2 квартала тому назад; г) в размере 7/8 по договорам заключенным 1 квартал тому назад;

Таблица 4.4 – Расчет РНП методом «1/8» (на 01.01.11)

Метод «1/24» Предполагает помесячную группировку договоров и условно допускается, что все договоры заключены в середине данного месяца. Формирование РНП аналогично методу 1/8. В резерв перечисляется 1/24 от базовой страховой премии, если договор заключен 12 месяцев назад и 23/24, если договор заключен один месяц назад.

Таблица 4.5 – Расчет РНП методом «1/24» (на 01.01.11)

4.2.4 Метод «36%» Метод «36%» является наиболее простым, но наименее точным. Используется при очень большом количестве договоров, когда дата заключения договора значения не имеет, т.е. расчет РНП выполняется по всем договорам, заключенным в данном году. Условно допускается, что все договоры, заключенные в течение года, заключены в середине этого года (1 июля). С учетом этого на конец года в РНП должна остаться половина от нетто-премии. На практике расчеты ведут не от нетто-премии, а от базовой страховой премии. Лекция 5 Резервы убытков. Инвестиционная деятельность страховой компании (2 часа) План лекции: 5.1 Резервы убытков, их назначение и формирование 5.1.1 Обязательные резервы убытков 5.1.2 Дополнительные резервы убытков 5.2 Резерв предупредительных мероприятий 5.3 Правила размещения (инвестирования )страховых резервов Резервы убытков Как было показано выше, резервы убытков делятся на обязательные и дополнительные.

Страхование жизни Наиболее популярны договоры страхования жизни, которые относятся к сберегательным видам страхования и заключаются на многолетние сроки. Страхование жизни может выступать в следующих формах: - пожизненное (на случай смерти); - срочное (на дожитие до определенного срока или события); - смешанное.

Пожизненное страхование Страховая премия уплачивается в течение всего срока действия договора, она не только сохраняется, но и накапливается. Данные сбережения откладываются страховщиком для выплаты страхового пособия в случае смерти страхователя. По такому виду страхования доверенное лицо страхователя (выгодоприобретатель, указанный в договоре) получает страховое возмещение в случае смерти страхователя или сам обладатель полиса может прекратить действие договора страхования и получить накопленные средства наличными. Таким образом, страховым событием является смерть застрахованного по любым причинам, за исключением случаев перечисленных выше. Данный вид страхования появился лишь в 1980 г.г. В настоящее время существует несколько видов пожизненного страхования: - страхование с участием в прибыли страховщика. При наступлении страхового случая страховщик выплачивает страховую сумму с начисленными за время действия договора процентами, причем помимо гарантированного процента, начисляется процент от прибыли. - страхование с двумя страховыми суммами. Представляет собой гарантированный уровень покрытия не ниже установленного в договоре. В договоре указываются гарантированная страховая сумма на случай смерти и более низкая базовая страховая сумма, которая ежегодно увеличивается за счет начисления процентов. При наступлении страхового случая выплачивается та из двух сумм, которая к этому времени окажется более высокой. Такие договоры дешевле договоров пожизненного страхования без участия в прибыли. - инвестиционные полисы. Это полисы, размер страховой суммы в которых напрямую зависит от проведения инвестиционных операций. Страховая компания берет на себя обязательство размещать страховые премии в специальных инвестиционных фондах. Первые инвестиционные полисы появились в Великобритании в конце 1950 г.г. и в настоящее время эта страна является лидером в инвестиционном страховании, хотя уже многие европейские страны используют этот принцип. В Российской Федерации инвестиционные договоры пока не применяются. - страхование на твердо установленную сумму. Пожизненное страхование предопределяет не только гарантию от риска, а в силу своей долгосрочности, является и механизмом создания накоплений. Наиболее простым и распространенным является пожизненноестрахование на твердо установленную сумму. Такой договор предусматривает постоянную выровненную (одинаковую) премию, начиная с момента заключения договора и в течение всей последующей жизни. В случае смерти страхователя выплачивается фиксированная страховая сумма, указанная в договоре. Этот полис не имеет даты окончания, кроме наступления страхового случая или расторжения договора. Страховые премии по таким договорам более высокие, чем при срочном (сберегательном) страховании. Страховая сумма устанавливается по соглашению сторон. Размер страхового взноса определяется с учетом ежегодной нормы доходности и зависит от страховой суммы, возраста и пола застрахованного. Страховая премия может быть не только пожизненной, но и однократной (уплачивается только один раз при заключении договора). Договор вступает в силу с момента поступления первого страхового взноса на счет страховщика. При данном виде страхования Страховщик проводит отбор рисков. В качестве критерия отбора является возраст застрахованного и состояние его здоровья. Поэтому при заключении договора возможны определенные ограничения:

На страхование не принимаются лица, являющиеся инвалидами 1 -11 группы, а также состоящие на учете по поводу злокачественных или сердечно-сосудистых заболеваний. В случае смерти застрахованного лица выгодоприобретатель должен предоставить Страховщику следующие документы: - письменное заявление; - договор страхования (страховой полис); - свидетельство ЗАГСа или его заверенную копию о смерти застрахованного лица; - документ, удостоверяющий личность; - завещательное распоряжение (если оно составлялось отдельно от договора страхования); - квитанцию об оплате последнего взноса (если взносы уплачивались наличными деньгами). Если страховая выплата производится наследнику, в дополнение к перечисленным документам предоставляются документы, подтверждающие право на наследство. Выплата страхового возмещения производится в течение 5 дней со дня получения заявления на выплату и документов, подтверждающих факт смерти (справка ЗАГСа).

Смешанное страхование жизни Наиболее популярный вид страхования жизни, объединяющий в одном договоре несколько простых видов личного страхования. За рубежом смешанное страхование жизни охватывает страхование на дожитие в сочетании со страхованием на случай смерти. В России в смешанное страхование, кроме названных видов, включается также страхование от несчастных случаев. Таким образом, смешанное страхование – это рисковое страхование жизни. Поэтому страховая выплата при дожитии до окончания действия договора будет несколько меньше, чем при срочном страховании, т.к. часть страховой премии направляется на формирование рискового фонда (для покрытия риска от несчастного случая). Преимущество смешанного страхования заключается в том, что оно предлагает страхователю за меньшую сумму заключить договор о покрытии нескольких рисков и обеспечения сбережений (в случае дожития) с помощью одного полиса, избегая дублирования договоров. На смешанное страхование жизни принимаются граждане от 18 лет и более. В заключении договора может быть отказано инвалидам 1 и 2 группы. Страховое возмещение в размере страховой суммы или ее части выплачивается при наступлении следующих страховых случаев: - в связи с дожитием до окончания срока страхования; - в случае смерти застрахованного по любой причине (за исключением случаев перечисленных выше). Страховая выплата производится в случае смерти застрахованного в результате: а) болезни; б) несчастного случая; в) дорожно-транспортного происшествия. - при потере здоровья от несчастного случая (травма в результате несчастного случая, временная потеря трудоспособности, инвалидность в результате несчастного случая). Программа страхования может включать также первичное диагностирование одного из критических заболеваний. Правила и условия смешанного страхования определяются страховой компанией. Рисковое страхование жизни отличается от страхования от несчастных случаев. Во- первых, договор страхования от несчастного случая заключается сроком на 1 год с возможностью дальнейшей пролонгации, а срок действия договора рискового страхования жизни может составлять 20-30 лет. Во-вторых, страхование от несчастных случаев предусматривает покрытие по рискам, произошедшим в результате внезапного, непредвиденного, внешнего по отношению к застрахованному событию (несчастного случая). Это может быть травма, авария и т.д. Рисковое же страхование жизни имеет более широкое покрытие и включает риск «смерть по любой причине». Такой договор покрывает события, произошедшие в результате не только несчастного случая, но и болезни.

Страховая статистика В практике актуарных расчетов широко используется страховая статистика. Она представляет собой изучение и обобщение наиболее массовых и типичных страховых операций на основе статистических методов обработки натуральных и стоимостных показателей, характеризующих страховое дело. Показатели страховой статистики делятся на две группы. Первая группа отражает процесс формирования страхового фонда, вторая группа – его использование. В обобщенном виде страховую статистику можно свести к анализу следующих показателей: - число объектов страхования – n; - число страховых событий – е; - число пострадавших объектов в результате страховых событий – m; - сумма собранных страховых платежей – ∑ Р; - сумма выплаченного страхового возмещения – ∑ SВ; - страховая сумма для всех объектов страхования – ∑ Sn; - страховая сумма, приходящаяся на поврежденный объект – ∑ Sm. Расчетные показатели страховой статистики: 1. Частота страховых событий – равна соотношению между числом страховых событий и числом застрахованных объектов, т.е. она показывает сколько страховых случаев приходится на один объект страхования

Причем страховое событие может быть одно (град, землятресение), но вызвать многочисленные страховые случаи (пострадавшие объекты). 2. Опустошительность страхового события (коэффициент кумуляции риска) – отношение числа пострадавших объектов к числу страховых событий: Ккум = m / e. (8.2) Он показывает, сколько застрахованных достигает то или иное событие, иначе говоря, сколько страховых случаев происходит в результате одного события. Минимальный коэффициент кумуляции риска = 1. Если опустошительность > 1, то больше и кумуляция риска. Поэтому на практике страховые компании при страховании имущества стремятся избежать сделок, где есть большой коэффициент кумуляции. 3. Коэффициент убыточности (степень ущербности) – соотношение между суммой выплаченного страхового возмещения и страховой суммой всех пострадавших объектов, т.е. Куб = 4. Средняя страховая сумма на один объект страхования – отношение общей страховой суммы всех объектов страхования к числу застрахованных объектов, т.е. Sn = 5. Средняя страховая сумма на один пострадавший объект – отношение страховой суммы всех пострадавших объектов на число этих объектов: Sm = 6.Тяжесть риска – отношение средних страховых сумм:

С помощью этого отношения производится оценка и переоценка частоты проявления страхового события. 7. Убыточность страховой суммы (вероятность ущерба) равна сумме выплаченного страхового возмещения, деленной на страховую сумму всех объектов страхования:

Показателем величины риска является число < 1. Обратное соотношение недопустимо, так как это означает недострахование.

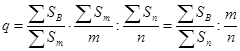

Для практических целей исчисляют нетто-норму и брутто-норму убыточности. Этот показатель может быть < 1, = 1, > 1. Величина нормы убыточности свидетельствует о финансовой стабильности данного вида страхования. 9. Частота ущерба. Определяется как произведение частоты страховых случаев и опустошительности

Данный показатель отражает частоту наступления страхового случая. Всегда < 1. Если q = 1, это означает достоверность наступления страхового события для всех объектов. Выражается в % (или промилле) к числу объектов страхования. Кроме того, должны быть установлены факторы, влияющие на частоту ущерба. Это позволяет выявить группы риска. 10. Тяжесть ущерба . В некоторых видах страхования возможны страховые случаи, которые причиняют ущерб, равный действительной стоимости застрахованного имущества. Такой ущерб называется полным. Однако в большинстве видов имущественного страхования ущерб меньше действительной стоимости имущества, которое не уничтожено, а только повреждено. Такой ущерб называется частичным. Тяжесть ущерба можно выразить математически как произведение коэффициента ущербности (∑ SB: ∑ Sm) и соотношения средних страховых сумм:

где n – число застрахованных объектов; ∑ Sn – страховая сумма по всем договорам; m – число пострадавших объектов; ∑ Sm – страховая сумма по всем пострадавшим объектам. Следовательно:

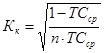

Тяжесть ущерба (степень, объем ущерба, вероятность распространения ущерба) показывает, какая часть страховой суммы уничтожена. Снижается с увеличением страховой суммы. Теоретической основой определения степени вероятности дефицита средств является так называемый «коэффициент профессора Ф.В. Коньшина»

где n – число застрахованных объектов; ТСср – средняя тарифная ставка по всему страховому портфелю.

Чем меньше будет значение К, тем ниже вероятность дефицитности средств и тем выше финансовая устойчивость страховой компании. Однако данный коэффициент дает наиболее точные результаты в тех случаях, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми страховыми суммами (однородными по стоимости страховыми рисками). На величину показателя К, как видно из формулы, не влияет величина страховой суммы (страхового покрытия), ее нет в формуле, а влияют лишь количество застрахованных объектов (n) и размеры средней тарифной ставки (ТСср). Иными словами, чем больше застрахованных объектов и выше размер страхового тарифа, тем меньше будет К и выше финансовая устойчивость страховых операций. Для оценки финансовой устойчивости страхового фонда как отношения доходов к расходам за тарифный период (практический аспект), используется формула:

где Кфу – коэффициент финансовой устойчивости; Д – сумма доходов страховщика за тарифный период; Р – сумма расходов за тот же период; Сзф – сумма средств в запасных фондах.

Нормальным состоянием финансовой устойчивости страховой организации, если Кфу > 1, т.е. когда сумма доходов с учетом остатка средств в запасных фондах превышает все расходы страховщика. ЗАКЛЮЧЕНИЕ

Данный курс лекций является логически последовательным в изучении специальных дисциплин. Составлен курс лекций в соответствии с программой курса «Страхование» В нем отражены основные понятия и актуальные проблемы развития страхового рынка. Изложение материала строится на принципах системного подхода, изучении зарубежного опыта развития страховых отношений и деятельности страховых компаний. Данный курс лекций позволит вооружить будущих специалистов методологией решения комплекса сложных экономических задач в процессе дипломного проектирования и в практической деятельности. Библиографический список а) Основная литература 1. Гражданский кодекс Российской Федерации, часть вторая, глава 48 «Страхование» от 24.10.97 2. Закон Российской Федерации от 27.11.1992 №4015-1-ФЗ (ред. От 18.07.2011) «Об организации страхового дела в Российской Федерации» // Российская газета от 22.07.2011 3. Страхование [Текст]: учебник / [А. П. Архипов [и др.]; под ред. Т. А. Федоровой. - М.: Магистр, 2008. - 1006 с. 4. Гвозденко, Александр Андреевич. Основы страхования[Текст]: учеб. для вузов / А. А. Гвозденко. - М.: Финансы и статистика, 2007. - 318 с. 5. Сплетухов, Юрий Александрович. Страхование [Текст]: учеб. пособие / Ю. А. Сплетухов, Е. Ф. Дюжиков. - М.: ИНФРА-М, 2007. - 312 с. 6. Сахирова, Наталья Прокопьевна. Страхование [Текст]: учеб. пособие / Н. П. Сахирова. - М.: Проспект, 2007. - 740 с. 7. Страхование [Текст]: учебник: [учеб. для вузов] / С. Б. Богоявленский [и др.]; под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - М.: ЮрайтВысш. образование, 2010. - 828 с. 8. Ермасов, Сергей Викторович. Страхование [Текст]: учебник для вузов по специальностям " Финансы и кредит" и " Бухгалт. учет, анализ и аудит" / С. В. Ермасов, Н. Б. Ермасова. - М.: Высш. образование, 2008. - 613 с 8. Страхование [Текст]: учеб. для экон. специальностей вузов/ [Ю. Т. Ахвледиани [и др.]; под ред. В. В. Шахова, Ю. Т. Ахвледиани. - М.: ЮНИТИ, 2009. - 511 с. б) Дополнительная литература 1. Акинин, Петр Викторович. Практикум по курсу " Страхование" [Текст]: учеб. пособие по специальности " Финансы и кредит" / П. В. Акинин, Э. А. Русецкая. - М.: Финансы и статистика, 2007. - 144 с. 2. Ахвледиани, Юлия Тамбиевна. Страхование внешнеэкономической деятельности [Текст]: учеб. пособие для экон. специальностей вузов / Ю. Т. Ахвледиани. - М.: ЮНИТИ, 2010. - 255 с. 3. Годин А. М. Страхование [Текст]: практикум / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - М.: Дашков и К°, 2010. - 194 с. 4. Ивасенко А.Г. Страхование [Текст]: учеб. пособие для вузов / А. Г. Ивасенко, Я. И. Никонова. - М.: КноРус, 2009. - 320 с. 5. Короткова, Юлия Евгеньевна. Краткий курс по страхованию[Текст]: учеб. пособие для вузов / Ю. Е. Короткова, Г. В. Жирова. - М.: Окей-книга, 2010. - 176 с. 6. Никулина, Надежда Николаевна. Страхование. Теория и практика [Текст]: учеб. пособие для вузов по специальностям " Финансы и кредит", " Бухгалт. учет, анализ и аудит" / Н. Н. Никулина, С. В. Березина. - М.: ЮНИТИ, 2007. - 511 с. 7. Рябикин, Вадим Иванович. Страхование и актуарные расчеты [Текст]: учеб. для вузов по специальности " Мат. расчеты в экономике" и другим экон. специальностям / В. И. Рябикин, С. Н. Тихомиров, В. Н. Баскаков; под ред. В. И. Рябикина, С. Н. Тихомирова. - М.: Экономистъ, 2006. - 459 с. 8. Щербаков, Валерий Александрович. Страхование [Текст]: учеб. пособие по специальности " Финансы и кредит" / В. А. Щербаков, Е. В. Костяева. - М.: КноРус, 2008. - 308, [1] с. в) методическое обеспечение: 1. Страхование: мет. указания, содержание дисциплины и контрол. задания для выполнения контрол. работы студентами специальностей 080109 и 080502 оч., оч. сокр., заоч., заоч. сокр. и оч.-заоч. форм обучения [Текст] / Н.С. Тарасюк.- Федер. агентство по образованию, ГОУ ВПО " Сиб. гос. технол. ун-т". - Красноярск: СибГТУ, 2007. - 31 с. г) Интернет-ресурсы: 1. Всероссийский союз страховщиков [ Электронный ресурс].- режим доступа: http: //www.nwvss.inc.ru 2. Страхование в России: Новости: Рейтинги: Аналитика [ Электронный ресурс].- режим доступа: http: //www.allinsurance.ru 3. Страхование: Онлайн библиотека страховых изданий [ Электронный ресурс].- режим доступа: http: //www.ankil.com 4. Страховой форум [Электронный ресурс].- режим доступа: http: //www.ins-forum.ru 5. «Эксперт» - журнал [Электронный ресурс].- режим доступа: http: //www.raexpert.ru/insurance 6. РосБизнесКонсалтинг [Электронный ресурс].- режим доступа: http: //www.rbc.ru/ insurance 7. Знай страхование [Электронный ресурс].- режим доступа: http: //www.znay.ru/dictionary д) электронные ресурсы: 1. Страхование: Курс лекций, практические занятия, самостоятельная работа, контрольные вопросы / Н.С. Тарасюк. – Красноярск: СибГТУ, 2006. – ЭУМКД. - № 1369

Приложение А (Справочное)

Основные понятия и термины в страховании Термины, связанные с формированием страхового фонда

имущества (с учетом износа) на момент заключения договора. · Страховой тариф или брутто-ставка ( тарифная ставка, тариф-брутто) - ставка страхового взноса (страховой премии) с единицы страховой суммы или объекта страхования. Выражается в абсолютных величинах или в процентах, например 2.5 руб. со 100 руб. страховой суммы или 2, 5% от страховой суммы |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 369; Нарушение авторского права страницы

< 1 (8.1)

< 1 (8.1) (8.3)

(8.3) . (8.4)

. (8.4) . (8.5)

. (8.5) . (8.6)

. (8.6) . (8.7)

. (8.7) . (8.8)

. (8.8) < 1 (8.9)

< 1 (8.9) , (8.11)

, (8.11) (8.12)

(8.12) , (8.13)

, (8.13) , (8.14)

, (8.14)