|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система национальных счетов (СНС). ⇐ ПредыдущаяСтр 6 из 6

Концептуальные основы СНС

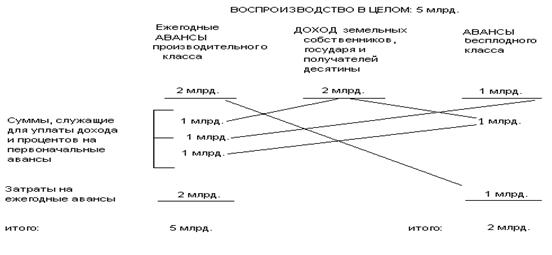

СНС – система взаимосвязанных показателей развития экономики на макроуровне; разработана статистической комиссией ООН; применяется с 1953г., хотя попытки её составления предпринимались ранее: в Великобритании (1946г.), во Франции (1949г.), в США (1947г.). Существенный вклад в её разработку внесли лауреаты Нобелевской премии американский экономист Саймон Кузнец и английский экономист Ричардсон. В СССР в 60-е годы проводилась работа по составлению сводного материально-финансового баланса, но практическое его использование в России относится к началу 90-х годов. В настоящее время СНС используется в 100 странах мира и всё время совершенствуется. Так, в 1993 году ООН утвердила новый стандарт СНС, который отличается от стандарта СНС 1968 года: несколько видоизменяет наименование секторов экономики, стандартных счетов и основных макроэкономических показателей. Будучи международным стандартом в области национального счетоводства (термин введён голландским экономистом Ван Клиффом), система национальных счетов — это важнейший раздел современной экономической статистики, значение которого определяется тем, что, во-первых, он содержит наиболее важные макроэкономические показатели: ВВП (ВНП), конечное потребление, инвестиции, сбережение, располагаемый доход и др. и, во-вторых, является эффективным инструментом гармонизации и интеграции всей экономической статистики: определения, классификации и показатели, используемые в различных разделах экономической статистики, подлежат согласованию с соответствующими определениями, классификациями и показателями СНС. Как систематизированное описание экономики на макроуровне, СНС охватывает абсолютно все технические операции, происходящие в экономике и все ресурсы, которыми располагают страны, используя для этого некоторые важные приёмы бухгалтерского учёта (например, принцип двойной записи операций). Информация, полученная на основе СНС, необходима органам государственного управления для принятия решений по вопросам макроэкономической политики, на её основе разрабатываются экономические модели и прогнозы (например, в области налогообложения, кредитования, темпов экономического развития, дефицита бюджета). Концептуальной основой СНС является трактовка любой экономической деятельности, как деятельности по созданию дохода. Отсюда распределительные отношения рассматриваются как разновидность производства, а различные стадии воспроизводственного процесса отождествляются с крайними полюсами – производством и потреблением. Поэтому в национальных счетах отражено движение потока доходов, т. е. его учёт по источникам формирования и элементам конечного спроса. Информационная база СНС, где все пропорции и результаты воспроизводства формируются и отражаются как результат взаимодействия самостоятельных субъектов и государственного регулирования, а доход (прибыль) аккумулируется у самих производителей, в связи с чем исчезает функция государства в распределении доходов через бюджет между отраслями и регионами. Перелив капитала осуществляется на основе взаимодействия самих предприятий, выпуска и купли – продажи акций, операций с ценными бумагами. В основе СНС лежат теоретические принципы, разработанные экономической теорией, среди которых наиболее важное значение имеют следующие. Во-первых, определение границы экономического производства, т.е. сферы, где происходит производство ВВП (ВНП) и создание НД. В СНС применяется более широкая концепция экономического производства, которая охватывает практически все товары и услуги. Согласно концепциям СНС, экономическое производство включает следующие виды деятельности: •производство товаров, включая товары для собственного потребления (например, производство фермерами сельскохозяйственных продуктов для собственного потребления); • производство услуг для реализации; • деятельность финансовых посредников (банков, инвестиционных фондов, страховых компаний); • производство нерыночных услуг органами государственного управления (включаются как коллективные услуги в области общего управления, обороны и т.д., так и индивидуальные услуги в области просвещения, образования и т.д.); • производство нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства; • оказание услуг наемной прислугой (повара, садовники, шоферы); • оказание жилищных услуг собственниками жилищ для собственного потребления. Не включаются в сферу производства ВВП услуги, оказываемые домашними хозяйками (по приготовлению пищи, поддержанию жилищ в чистоте, воспитанию детей и т.д.), изменения в окружающей среде (например, истощение запасов угля, нефти и других полезных ископаемых, загрязнение воздуха и воды и т.д.), однако деятельность, направленная на защиту окружающей среды, подлежит измерению и включению в ВВП. Иными словами, валовой продукт и НД производятся как в материальном, так и нематериальном производстве (сфере услуг); (в то время как в БНХ – только в материальном производстве). Во-вторых, система национальных счетов опирается на определение экономического содержания дохода. СНС исходит из концепции дохода, разработанной известным английским экономистом Д. Хиксом, в соответствии с которой доход представляет собой максимальную сумму денег, которую можно израсходовать на покупку потребительских товаров и услуг, не делая при этом себя беднее, то есть не уменьшая своего накопленного богатства и не принимая на себя никаких финансовых обязательств. Например, с этой точки зрения не является доходом сумма денег, вырученная от продажи собственного дома, и израсходованная на покупку потребительских товаров, так как их покупатель при этом становится беднее, поскольку его активы сокращаются. Если продавец дома положил вырученные деньги в банк, то и в этом случае выручка не является доходом, так как в результате этой операции происходит простая смена форм активов: материальные активы (дом) трансформируются в финансовые активы (депозит). В-третьих, в СНС дается определенная трактовка роли различных факторов производства в создании стоимости. В отличие от марксистской теории концепция факторов производства рассматривает землю и капитал как факторы, участвующие в создании стоимости наравне с трудом. Следует отметить, что понятие факторного дохода заменено в СНС 1993 г. понятием первичного дохода, которое весьма близко по содержанию к категории факторного дохода, но вместе с тем имеет некоторые отличия. В-четвертых, СНС исходит из группировки всех хозяйствующих субъектов по институциональным секторам. В СНС 1993 г. различают следующие пять секторов: — нефинансовые корпорации и квази-корпорации; — финансовые корпорации и квази-корпорации; — государственное управление; — домашние хозяйства; — некоммерческие организации, обслуживающие домашние хозяйства. Все хозяйствующие субъекты относятся к одному из этих секторов по признаку выполняемых ими функций в экономическом процессе. Так, функция нефинансовых корпораций состоит в производстве товаров и нефинансовых услуг для реализации их на рынке по ценам, возмещающим издержки производства; финансовых корпораций - в аккумулировании свободных финансовых ресурсов и предоставлении их на определенных условиях инвесторам, т. е. выполняют роль посредников; учреждений государственного управления - в осуществлении перераспределения национального дохода и богатства, а также в предоставлении бесплатных услуг как обществу в целом (общее управление, управление, оборона, научные исследования и т.д.), так и отдельным лицам или группам населения (образование, здравоохранение и т.д.). Единицы, включенные в сектор домашних хозяйств, участвуют в производстве, предоставляя свою рабочую силу, и приобретают товары и услуги на рынке; кроме того, домашние хозяйства являются собственниками мелких некорпорированных предприятий (фермы, семейные рестораны, магазины и т.д.), которые производят товары и услуги для продажи их на рынке, но частично иногда и для собственного потребления собственников некорпорированных предприятий. Финансовым результатом деятельности некорпорированных предприятий является смешанный доход, который включает в себя как элементы прибыли, так и оплаты труда. Некорпорированные предприятия включены в сектор домашних хозяйств по соображениям практического характера, так как на практике трудно обособить доходы и расходы некорпорированных предприятий от доходов и расходов их собственников. Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации), является оказание бесплатных услуг членам этих организаций. Таким образом, бесчисленное число хозяйствующих субъектов сведено в СНС в пять относительно однородных групп. Для всех секторов в СНС предусмотрен стандартный набор счетов, в которых регистрируются экономические операции, относящиеся к основным фазам экономического процесса, которые принято классифицировать на: -производство и образование доходов; -распределение и перераспределение доходов; -образование “располагаемого дохода” и его использование на потребление и накопление; -формирование источников финансирования капитальных затрат; -инвестиции; -приобретение финансовых активов и принятие финансовых обязательств; -изменение в активах, не связанные с нормальным экономическим процессом (в результате стихийных бедствий, катастроф, войн); -формирование активов и пассивов; Информация, содержащаяся в секторальных счетах, позволяет проводить анализ экономического и финансового положения отдельных секторов в экономике, а также взаимосвязей между ними в экономическом процессе. Взаимосвязи между секторами охватывают абсолютно все типы операций с товарами, услугами, доходами, финансами. Под операцией понимается перемещение, создание или разрушение благ, услуг или прав. Все операции сведены в три большие группы: -операции с товарами и услугами (операции по производству, инвестициям, “потреблению”, импорту и т.д.); -операции распределения (заработная плата, дивиденды, выплаты по социальному страхованию и т.д.); -финансовые операции (изменение активов и пассивов, касающихся денег, операций с ценными бумагами, валютой; кредитные операции и т.д.). Наиболее важные счета (счет производства и счет образования доходов) составляются также в СНС для отраслей экономики, т.е. для совокупностей однородных подразделений предприятий и организаций, занятых аналогичными видами деятельности (например, производством промышленных, сельскохозяйственных, строительных товаров и т.д.). Информация, содержащаяся в секторальных счетах, а также в счетах для отраслей экономики, позволяет в конечном итоге получать так называемые агрегаты, то есть наиболее важные макроэкономические показатели. К ним относятся: — валовой внутренний продукт (ВВП); — валовой национальный доход (ВНД); — валовой национальный располагаемый доход (ВНРД); — конечное потребление; — валовое накопление; — сальдо внешней торговли; — национальное сбережение; — чистое кредитование и чистое заимствование; — национальное богатство. Система основных счетов СНС Будучи важным элементом СНС, счета используются для регистрации экономических операций, осуществляемых институционными единицами, т.е. предприятиями, учреждениями и организациями, домашними хозяйствами и др., которые являются резидентами данной страны; регистрируемые операции охватывают также операции между резидентами данной страны и резидентами остального мира. Записи в счетах относятся не к каждой отдельной экономической операции, а к обобщающим числовым характеристикам соответствующих групп экономических операций, например, потребление, накопление, экспорт. Некоторые записи в счетах представляют собой не экономические операции (предполагающие добровольное взаимодействие двух или более институционных единиц), а выражают изменение активов в результате экстраординарных событий (пожара, стихийного бедствия, войны и др.). Наконец, некоторые записи в счетах представляют собой аналитические обобщающие показатели различных аспектов экономического процесса. Большая часть этих показателей, например добавленная стоимость, сбережение, первичный доход, исчисляются балансовым методом, т.е. как разница между суммой записей в ресурсах и суммой записей в использовании. Как было отмечено выше, наиболее важные показатели, относящиеся к экономике в целом, называются агрегатами, например, национальный внутренний продукт, национальный доход, национальное богатство. По своей форме счета СНС сходны со счетами бухгалтерского учета. Они имеют Т-образную форму. Существует два метода балансировки счетов. Некоторые счета балансируются с помощью балансирующей статьи, т.е. балансовым методом. Балансирующая статья становится затем исходной статьей следующего счета. Другие счета балансируются " по определению". Это означает, что ни одна из статей счета не определяется балансовым путем, а балансировка счета достигается благодаря тому, что между записями, относящимися к ресурсам и к использованию, должно существовать равновесие ввиду гармонизации определений этих элементов. Таким счетом, который балансируется " по определению", является счет товаров и услуг. Он характеризует ресурсы и использование товаров и услуг на различные цели: потребление, накопление и др. В этом счете нет балансируемой статьи. Однако, если статьи определены точно, счет будет автоматически сбалансирован. Существование балансовой неувязки (если она есть) показывает, что при определении размеров отдельных статей допущены ошибки. В счетах СНС различают две стороны: ресурсы и использование (но не дебет и кредит, как это принято в бухгалтерском учете). Важно подчеркнуть, что в каждом счете сумма записей, относящихся к ресурсам, равна сумме записей, относящихся к использованию. В СНС существует четкая классификация счетов; различают следующие группы счетов: — счета длясекторов экономики; — счета для отраслей экономики; — счета для отдельных экономических операций; —счета для экономики в целом (консолидированные счета). Счета для секторов экономики, в свою очередь, подразделяются на следующие три группы: — текущие счета; — счета накопления; — балансы активов и пассивов. Текущие счета включают: — счет производства; — счет образования доходов; — счет первичного распределения доходов; — счет перераспределения доходов в денежной форме; — счет использования располагаемого дохода в денежной форме; — счет перераспределения доходов в натуральной форме; — счет использования скорректированного располагаемого дохода. Счета накопления включают: — счет операций с капиталом; — финансовый счет; — счет прочих изменений в активах и пассивах; а) счет прочих изменений в объемах активов и пассивов; б) счет переоценки активов и пассивов. Балансы активов и пассивов включают: — балансы активов и пассивов на начало периода; — балансы активов и пассивов на конец периода. СНС представлена в виде таблицы, где сопоставляются ресурсы и их использование. Это достигается с помощью использования принципа двойной записи, т. е. каждая операция имеет плательщика и получателя и поэтому записана один раз как ресурсы и один раз как их использование. Таким образом, все операции характеризуются в реальном и финансовом аспекте, а сводный материально – финансовый баланс национального хозяйства представлен в виде системы корреспондирующих счетов на двух уровнях: - сводные счета (отражают движение ВВП, НД, финансирования капитальных вложений, операций с другими странами); - детализированные счета (показывают межотраслевые связи, движение доходов, их распределение и конечное потребление). Таким образом, СНС отражает идею общего экономического равновесия в стране, т. е. когда наблюдается равенство наличных ресурсов и их использование. 3.3 “Экономическая таблица” Ф. Кенэ (приложение) В историю экономической теории Франсуа Кенэ вошёл прежде всего как автор “Экономической таблицы”, являющейся первой попыткой научного анализа процесса капиталистического воспроизводства. Эта попытка, сделанная во второй трети XVIII века, была высоко оценена К. Марксом как в высшей степени гениальная идея из всех, ранее выдвигаемых идей того времени, и самими физиократами, относившими “Экономическую таблицу” к одному из трёх великих открытий наряду с письмом и монетами. В этом творении Кенэ в концентрированном виде представлена суть учения физиократов о производительном и непроизводительном труде, об основных классах общества, общественном воспроизводстве как обмене веществ между классами и т. д. Не подлежит сомнению, что все основополагающие работы Кенэ так или иначе посвящены обоснованию “Таблицы”. Существует два основных варианта “Таблицы”, принципиально не отличающиеся друг от друга: “Экономическая таблица” 1758 г. (“Зигзаг доктора Кенэ”) и “Экономическая таблица”1766 г. (сам Кенэ называл этот вариант арифметической формулой “Экономической таблицы”). Мы рассмотрим второй вариант, который приводится в работе Кенэ “Анализ экономической таблицы”1 (рис. 9.8).

Рисунок 9.8 Арифметическая формула “Экономической таблицы” Ф.Кенэ (1766 г.) 2 При анализе общественного воспроизводства Ф. Кенэ опирался на статистические данные, опубликованные Вобаном, Бюффоном, Дюпре де Сен – Мором и другими статистиками. В качестве предпосылок и абстракций анализа берутся следующие условия: 1) во всех провинциях земледельческой страны господствует крупное фермерское хозяйство. Фермеры, представляющие собой производительный класс, выплачивают ренту земельным собственникам; основной капитал фермеров составляет 10 млрд. ливров, оборотный капитал, подлежащий воспроизводству в течение одного года (цикла), – 2млрд. ливров; 2) цены неизменны; 3) имеет место простое воспроизводство; 4) Кенэ абстрагируется от обращения в пределах одного класса; 5) все покупки и продажи, осуществляющиеся между разными классами, рассматриваются как единое целое;

1Обстоятельный анализ «Зигзага доктора Кенэ», а также современных экономико – математических интерпретаций “Экономической таблицы” находится в работе акад. В.С. Немчинова " Экономико – математические методы и модели". М.: Мысль, 1965. – с. 175 – 197. 2 Дроздов В. Франсуа Кенэ.-М., 1988.-С.388 6) Кенэ абстрагируется и от внешнего рынка. Кроме того, во времена Кенэ во Франции, как в большей или меньшей степени во всей Европе, собственная домашняя промышленность крестьянской семьи доставляла ей значительную часть необходимых для жизни продуктов. Поэтому-то домашняя промышленность предполагалась как принадлежность земледелия. Все эти предпосылки и абстракции вполне правомерны, так как главная трудность при решении проблемы воспроизводства состоит в выяснении взаимосвязей и взаимной обусловленности отраслей народного хозяйства, а также основных пропорций между ними. Анализируя общественное воспроизводство, Кенэ вполне правильно исходил из деления капитала как по стоимости и по натурально – вещественной форме (сельскохозяйственный капитал, промышленный капитал), так и на основной и оборотный капитал (первоначальные и ежегодные авансы), а также из обращения товарного капитала (Т1…..Т1). Заслугой Кенэ является и его анализ общественного воспроизводства как обмена веществ между основными классами общества: фермерами, промышленниками, земельными собственниками. Исходным моментом кругооборота общественного капитала в “Экономической таблице” является конец уборки урожая. В начале обращения фермеры (производительный класс) располагают продукцией стоимостью в 5 млрд. ливров (что примерно соответствовало фактической стоимости валовой продукции земледелия во Франции в тот период). Предполагается, что эта продукция состоит из сырья (1 млрд. ливров) и продовольствия (4 млрд. ливров). Часть земледельческой продукции стоимостью в 2 млрд. ливров представляют собой ежегодные авансы (оборотный капитал). Поэтому в обращение поступает лишь оставшаяся часть продукции стоимостью в 3 млрд. ливров (2 млрд. ливров – продукты питания; 1 млрд. ливров - сырьё), так как часть, соответствующая оборотному капиталу (продовольствие, сырьё и т. д.), реализуется в пределах класса фермеров. Стоимостная структура части земледельческого продукта, поступающей в обращение такова: 1 млрд. ливров – возмещение износа основного капитала (“первоначальных авансов”), 2 млрд. ливров – “чистый продукт” (после окончательного распределения “чистого продукта”, по предположению Кенэ, 4/7 его получат земельные собственники, 2/7 – король, 1/7 - духовенство). У “бесплодного” класса имеется промышленных изделий на 2 млрд. ливров. Земельные собственники получили от фермеров в качестве арендной платы за прошлый год 2 млрд. ливров, которыми они располагают к началу обращения. Процесс обращения общественного капитала включает в себя неполное обращение (осуществляющееся между двумя классами), так и полное обращение (между всеми тремя классами). Он происходит следующим образом: 1 Земельные собственники расходуют 1 млрд. ливров на покупку у фермеров продовольствия, в результате чего землевладельцы получают продовольствие на 1 млрд., а фермеры – 1 млрд. деньгами. 2 Ещё 1 млрд. ливров земельные собственники расходуют на покупку у “бесплодных” мануфактурных товаров. При этом земельные собственники получают промышленные изделия на 1 млрд., а “бесплодные” – 1 млрд. деньгами. 3 Полученный 1 млрд. ливров “бесплодные” тратят на покупку у производительного класса продовольствия. Таким образом, “бесплодные” получают на 1 млрд. продовольствие, а “производители” – 1 млрд. деньгами. 4 Производительный класс 1 млрд. ливров, поступивший от “бесплодных”, тратит на покупку у последних средств производства, так что промышленники получают 1 млрд. деньгами, а фермеры – на 1 млрд. мануфактурных товаров. 5 “Бесплодные” покупают на полученный 1 млрд. ливров сырьё у производительного класса. В результате этого 1 млрд. ливров деньгами поступает к фермерам, а сырьё на 1 млрд. ливров – к промышленникам. На этом реализация общественного продукта заканчивается. Кенэ полагал, что для опосредования обращения общественного продукта с такой натурально-вещественной и стоимостной структурой необходимо 3 млрд. ливров деньгами, однако К. Маркс показал, что достаточно иметь 2 млрд. ливров. В результате всех этих актов обращения земельные собственники получили “чистый продукт”. Производительный класс приобрёл нужные средства производства (орудия труда) на 1 млрд. ливров, что соответствует износу основного капитала, реализовал на 2 млрд. продовольствия и на 1 млрд. ливров сырья. Кроме того, фермеры получили 2 млрд. ливров деньгами (первый миллиард был получен в результате 1-го акта обращения от собственников, а второй – в ходе 5-го акта обращения от “бесплодных”). Таким образом, у фермеров есть деньги для уплаты арендной платы земельным собственникам. “Бесплодный” класс также реализовал все свои изделия. Конечно, “Экономическая таблица ” не была лишена серьёзных недостатков. В частности, в её основу была положена теория “чистого продукта”, страдавшая многочисленными пороками, а также неправильная социально-классовая структура общества. Возникает и проблема возмещения средств производства, потреблённых “бесплодным” классом, ибо весь произведённый продукт они реализуют другим классам. Однако этим самым нисколько не умаляется значение “Экономической таблицы” как первого опыта научного анализа основных народнохозяйственных пропорций. Между тем, “Экономическая таблица” долгое время представляла “загадку” для принимавшихся за неё критиков и историков политической экономии. И только в связи с работами К.Маркса, открывшего заново для науки физиократов, “Таблица” стала оказывать серьёзное влияние на развитие экономической мысли. Это нашло своё выражение, с одной стороны, в определённом влиянии на Марксову теорию воспроизводства, с другой стороны, в развитии экономистами идеи общего экономического равновесия, содержавшейся в “Экономической таблице”. Для экономистов XX века принципы её построения представили практический интерес в связи с разработкой теории межотраслевого баланса, играющего важную роль в планировании и управлении экономикой. Современные экономисты, высоко оценивая тот вклад, который внёс Франсуа Кенэ своей “Экономической таблицей”, подчёркивают, что Кенэ создал первую в мире количественную модель макроэкономики, в которой в числовой форме отображено движение вещественных потоков между классами в процессе создания совокупного годового продукта нации, а также - направленное навстречу потокам продукции движение денег. Основные понятия Макроэкономика Макроэкономическая политика Агрегирование Макроэкономические модели Эндогенные (внутренние) переменные Экзогенные (внешние) переменные Запасы и потоки Модель круговых потоков Уравнение обмена Закрытая экономика Открытая экономика “Утечки ” и “инъекции” Валовой национальный продукт (ВНП) Валовой внутренний продукт (ВВП) Промежуточный продукт (двойной счёт) Конечные (готовые) товары и услуги Личные потребительские расходы Валовые инвестиции Амортизация Чистые инвестиции Государственные закупки товаров и услуг (G) Чистый экспорт (Xn) Расчёт ВНП по доходам Расчёт ВНП по расходам Расчёт ВНП по добавленной стоимости Чистые факторные доходы из-за рубежа Косвенные налоги на бизнес Чистый национальный продукт (ЧНП) Чистый внутренний продукт (ЧВП) Национальный доход (НД)

Личный доход Располагаемый личный доход Потребление (С) Инвестиции (I) Сбережения (S) Основное макроэкономическое тождество Тождество национального продукта и национального дохода Тождество инъекций и утечек Тождество финансовых потоков Тождество инвестиций и сбережений Тождество госбюджета Совокупные сбережения (S) Частные сбережения (Sp) Государственные сбережения (Sg) Сбережения внешнего (остального) мира (Sr) Номинальный ВНП Реальный ВНП Инфлирование Дефлирование Дефлятор ВНП Индекс Ласпейреса Индекс потребительских цен Индекс Пааше Индекс Фишера Чистое экономическое благосостояние (ЧЭБ) Модели воспроизводства Таблица Кенэ Схемы воспроизводства К. Маркса Балансовые модели Межотраслевой баланс Модель воспроизводства дорыночной России Система национальных счетов (СНС) Основные счета СНС Вопросы для обсуждения на семинарских занятиях 1. Модель круговых потоков для открытой экономики. 2. Показатели СНС. 3. Основные макроэкономические тождества. 4. Номинальные и реальные показатели. Индексы цен. 5 Сложности подсчёта показателей дохода и продукта. Показатель «чистого экономического благосостояния» общества 6 Модели национального воспроизводства: 6.1 Ретроспективный анализ моделей национального воспроизводства; 6.2 Система национальных счетов (СНС): 6.2.1 Концептуальные основы СНС; |

Последнее изменение этой страницы: 2017-03-17; Просмотров: 717; Нарушение авторского права страницы