|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Функции издержек производства ⇐ ПредыдущаяСтр 6 из 6

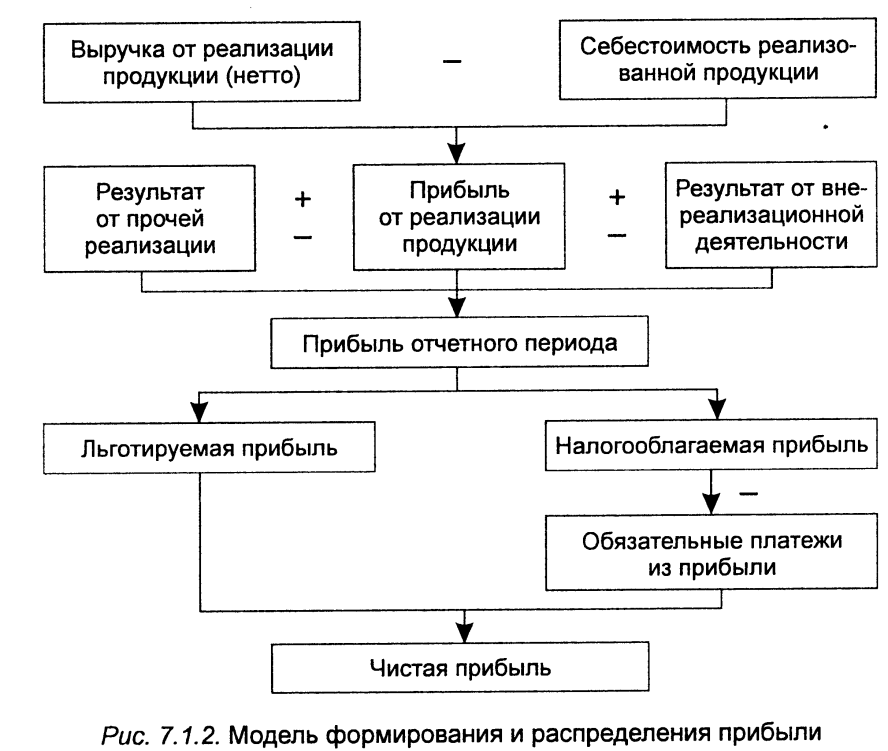

14. Финансовый результат является основным показателем хозяйственной деятельности организации и представляет собой прирост (уменьшение) стоимости собственного капитала компании за отчетный период, т.е. отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности компании. Финансовый результат деятельности организации выражается в форме прибыли или убытка Понятие «прибыль» — это финансовый показатель, в котором отражены объем, качество производимой продукции, эффективность ее производства, а также производительность труда и уровень себестоимости. Прибыль - это доход предпринимателя от вложения капитала. Она представляет собой вознаграждение за риск предпринимательской деятельности, определяемое как разность между совокупным доходом и совокупными затратами, осуществляемыми в процессе этой деятельности.[1] . Основными видами прибыли являются: общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток); валовая прибыль; прибыль (убыток) от реализации продукции (работ, услуг); прибыль от финансовой деятельности; прибыль (убыток) от прочих внереализационных операций; налогооблагаемая прибыль; чистая прибыль. На каждом предприятие формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Оставшаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Балансовая прибыль (убыток) предприятия включает: - прибыль от продаж - результат от операций с имуществом и финансовой деятельности - результат от внереализационных операций. Прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции. Прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. Прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции. Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг. Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных: -штрафов, пени и неустоек и других экономических санкций; -процентов, полученных по суммам средств, числящихся на счетах предприятия; -курсовой разницы по валютным счетам и по операциям в иностранной валюте; -прибылей и убытков прошлых лет, выявленных в отчетном году; -убытков от стихийных бедствий; -потерь от списания долгов и дебиторской задолженности; -поступлений долгов, ранее списанных как безнадежные; -прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. Таким образом, балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

где Пр – прибыль (убыток) от продаж или от реализации продукции, выполнения работ и услуг; Пи - прибыль (убыток) от операций с имуществом и финансовой деятельности; Пв.о – доходы (убытки) от внереализационных операций. Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Валовая прибыль — часть валового дохода предприятия, фирмы, которая остается у них после вычета всех обязательных расходов. Валовая прибыль уменьшается на следующие виды доходов (прибыли): а) доход от долевого участия в деятельности других предприятий; б) доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок; в) доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению; г) суммы прибыли, по которым установлены налоговые льготы. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению); . рентных платежей в бюджет; доходов по ценным бумагам и от долевого участия в деятельности других предприятий; доходов от казино, видеосалонов и пр.; прибыли от страховой деятельности; прибыли от отдельных банковских операций и сделок; курсовой разницы, образовавшейся в результате изменения курса рубля о отношению к котируемым Центральным банком Российской Федерации иностранным валютам; прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции. В результате на предприятии, остается так называемая чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении. Она определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт, налога на превышение фактических расходов на оплату труда по сравнению с нормируемой. Механизм формирования и распределения прибыли на предприятии В экономической теории и практике в зависимости от метода исчисления оперируют следующими видами прибыли: экономической, бухгалтерской, чистой, валовой, номинальной, реальной, минимальной, нормальной, удовлетворительной, максимальной, облагаемой и не облагаемой налогом, консолидированной, остающейся в распоряжении предприятия и т.д.

Экономическая прибыль представляет собой разность между полученной выручкой (валовым доходом) и экономическими издержками (явными и неявными, или издержками упущенных возможностей). Рассмотрим подробнее механизм формирования прибыли отчетного периода и чистой прибыли. Общий объем прибыли предприятия представляет собой прибыль отчетного периода. В соответствии с законодательством и действующим порядком бухгалтерского учета прибыль отчетного периода включает: • прибыль от реализации продукции, товаров, работ и услуг; • прибыль от реализации имущества (операционные доходы – операционные доходы); • доходы от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Расчет и состав прибыли отчетного периода содержатся в форме № 2 " Отчет о прибылях и убытках", входящей в состав годовой бухгалтерской отчетности. В ней имеются показатели, по которым можно рассчитать отдельные составляющие прибыли отчетного периода. Первой, основной частью прибыли отчетного периода является прибыль от реализации продукции, работ и услуг. Она определяется как превышение выручки от реализации над себестоимостью товаров, продукции, работ и услуг, а также коммерческими и управленческими расходами. Возможно превышение расходов над полученной выручкой, и тогда возникает убыток, который свидетельствует о недостатках в управлении предприятием. При расчете прибыли или убытка выручка принимается за минусом НДС, акцизов и аналогичных обязательных платежей (выручка нетто). Прибыль от реализации продукции, работ и услуг еще называют прибылью от основной деятельности предприятия. На ее формирование большое влияние оказывают технологические и экономические особенности развития отрасли. Вторая часть прибыли отчетного года показана в " Отчете о прибылях и убытках" в двух статьях: " Прочие операционные доходы" и " Прочие операционные расходы". Разность между ними и составит прибыль (убыток) от реализации имущества. К операциям, связанным с движением имущества, относятся: • реализация основных средств (основных фондов и нематериальных активов) и прочего имущества (излишне закупленных ранее запасов сырья, материалов и некоторых других видов материальных ценностей); • содержание законсервированных производственных мощностей и объектов; • аннулирование производственных заказов (договоров); • результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы). Третью часть прибыли отчетного периода составляет превышение доходов от внереализационных операций над расходами по этим операциям. В «Отчете о прибылях и убытках» доходы и расходы по внереализационным операциям показаны в нескольких статьях. В составе этих внереализационных операций учитываются следующие доходы (расходы): • дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации, а также проценты, получаемые от банков и кредитных организаций за пользование денежными средствами, находящимися на счетах предприятия, и проценты по коммерческим кредитам; • суммы полученных и уплаченных экономических санкций (штрафы, цены, неустойки и др.); • доходы от долевого участия в деятельности других организаций; • списание дебиторской и кредиторской задолженностей. Внереализационные доходы и расходы отражают характер деятельности предприятий и организаций в сфере финансовых отношений. Эта деятельность должна быть направлена на увеличение прибыли отчетного периода за счет сокращения внереализационных расходов и роста внереализационных доходов. Рассмотренные выше элементы формируют прибыль отчетного периода, которая, в свою очередь, является объектом дальнейшего распределения. Порядок распределения прибыли связан с действующим налоговым законодательством. Система распределения прибыли прежде всего должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечивать производственные, материальные и социальные нужды предприятий и организаций. Прибыль отчетного периода корректируется в процессе распределения: из прибыли отчетного периода уплачивается налог на недвижимость (1 % остаточной стоимости основных производственных фондов). Из налогооблагаемой прибыли уплачивается налог на прибыль. Ставка налога на прибыль – 24 %, но предприятие может уплатить налог и по льготной ставке. Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов и обязательных платежей. Порядок определения чистой прибыли, учитывающий механизм налогообложения, рассматривается в соответствии с законодательством Республики Беларусь на момент исчисления. Чистая прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. В обобщенном виде чистая прибыль подразделяется на прибыль, направляемую на накопление, на потребление и в резервный фонд. Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия. Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия. 15. Понятие «рентабельность» Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы. Если это некоммерческая структура, то можно сказать, что рентабельность – это и есть эффективность ее работы, для коммерческих же подразделений более важны точные количественные характеристики. Можно сравнить рентаб-сть с показателем КПД, то есть соотношением понесенных затрат и полученной в итоге прибылью (то есть, упрощенно, соотношение расходов и доходов). Если бизнес по итогам отчетного периода дает прибыль, то такой бизнес можно назвать рентабельным. Виды Поскольку показатели эффективности традиционно различаются в зависимости от вида бизнеса, то стоит говорить о разных видах рентабельности. Также стоит заметить, что при расчете разных видов рентаб-сти используются разные коэффициенты и, следовательно, формулы будут весьма отличаться. Мы можем говорить о следующих видах рентабельности: § Общая рентабельность активов (оборотных и внеоборотных) – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год). § Рентабельностьпродукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги. § Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства. |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 1789; Нарушение авторского права страницы