|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Теоретические основы бухгалтерского учетаСтр 1 из 9Следующая ⇒

Оглавление

Введение…………………………………………………………………………...3 Глава 1. Теоретически основы бухгалтерского учета нематериальных активов организации………………………………………………………………………..5 1.1 Понятие нематериальных активов, их классификация, структура и оценка.......................................................................................................................5 1.2 Принципы, проблемы и задачи учета операций с нематериальными активами.........................................................................................................................11 1.3 Учет поступления и выбытия нематериальных активов организации…...17 Глава 2. Основные аспекты аудита операций с нематериальными активами............................................................................................................................24 2.1 Понятие, цели и задачи аудита нематериальных активов….......................24 2.2 Нормативно-правовое обеспечение и информационная база учета и аудита нематериальных активов…………………………………..........……………27 2.3 Методика организации и проведения аудита нематериальных активов....33 Глава 3. Особенности учета и порядок проведения аудита нематериальных активов в ООО «Леккус»….…………………………………………………… 41 3.1 Организационно-экономическая характеристика ООО «Леккус».............41 3.2 Синтетический и аналитический учет нематериальных активов в ООО «Леккус»……………………………………..........……………………………...46 3.3 Этапы аудиторской проверки нематериальных активов ООО «Леккус»..50 Заключение……………………………………………………………………….59 Список использованной литературы……………………………...……….......62 Приложение Введение В настоящее время конкурентоспособность и доходность большинства коммерческих предприятий в большей степени определяются их способностью быстро отреагировать и приспособиться к динамическим изменениям, происходящим во внутренней и внешней среде функционирования. Вследствие быстрого развития рыночных отношений, быстротой и масштабами технологических изменений, распространением информационных технологий, усложнением и интеграцией финансового рынка РФ невозможно обеспечить конкурентоспособность лишь за счет использования материальных и финансовых ресурсов, поэтому особый интерес для организаций все чаще вызывают вопросы использования в деятельности нематериальных активов. Актуальность данной работы заключается в том, что в современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации о нематериальных активах. Для повышения эффективности производственно-хозяйственной деятельности предприятия, необходимо знать резервы повышения эффективности использования нематериальных активов. Аудит нематериальных активов становится все более востребованным, что во многом обусловлено спецификой объектов учета, сложностью ведения бухгалтерского и налогового учета. Привлечение аудиторов к регулярной проверке именно этого раздела учета позволит предприятиям избежать ошибок в части учета объектов нематериальных активов и ошибок в ведении налогового учета расходов по данным объектам. Целью данной работы является изучение порядка учета и аудита нематериальных активов, а также формирование рекомендаций по совершенствованию данного участка учета. Для достижения указанной цели решаются следующие задачи: 1) Раскрыть понятие, структуру и классификацию учета нематериальных активов; 2) Рассмотреть основные аспекты, цели и задачи аудита нематериальных активов; 3) Провести анализ особенностей учета и порядка аудита нематериальных активов в конкретной организации. Объектом исследования является Общество с ограниченной ответственностью «Леккус». Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы бухгалтерского учета Нематериальных активов организации Понятие нематериальных активов, их классификация, структура И оценка Нематериальные активы по своей сути выступают в виде правовой защиты нематериальных ресурсов, становясь в этой связи категорией юридической, защищая право личности, группы людей или целого предприятия, фирмы на результат своей интеллектуальной, творческой деятельности. Являясь имуществом предприятия, нематериальные активы имеют свою стоимость и одновременно являются категорией экономической. Существуют различные виды нематериальных активов в зависимости от того, какому виду нематериальных ресурсов обеспечивают правовую защиту. Под материальными активами понимаются объекты долгосрочного использования, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеющие денежную оценку и приносящие доходы, но не являющиеся при этом материально-вещественными ценностями. Активы организации, могут быть отнесены к нематериальным, при условии единовременного выполнения следующих условий: 1.Наличие надлежащего оформления документов, подтверждающих существование актива и исключенные права у организации на результаты интеллектуальной собственности. 2.Возможность быть отдельным от другого имущества. 3.Объект способен приносить доход в будущем и предназначен для использования в производстве продукции, при выполнении работ или оказания услуг. 4.Объект предназначен для использования в течение длительного времени. 5.Организацией не предполагается продажа объекта в течение 12 месяцев. 6.Фактическая стоимость объекта может быть достоверна определена. 7.Отсутствие у объекта материально-вещественной формы. Если хотя бы одно из условий не выполняется, то объект не относится к группе нематериальных. Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификации и способности к труду. В состав нематериальных активов включаются (табл. 1): · произведения науки, литературы и искусства; · программы для электронных вычислительных машин; · изобретения; · полезные модели; · селекционные достижения; · секреты производства (ноу-хау); · товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывается деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификации и способности к труду. Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента или свидетельства. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия к бухгалтерскому учету. Таблица 1 Характеристика объектов НМА

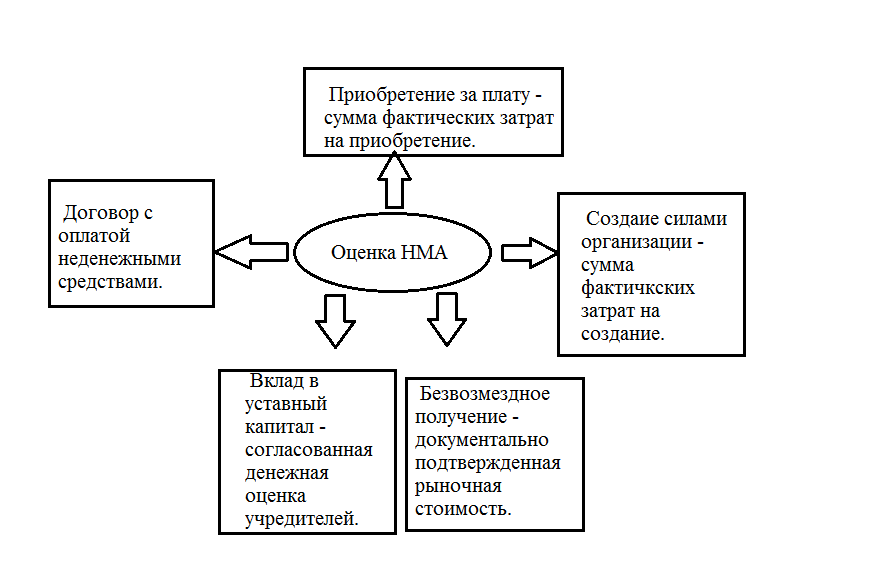

Различают несколько видов оценки НМА (рис. 1). Фактической (первоначальной) стоимостью признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной или иной форме, или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, сохранении актива и обеспечении условий для использования актива в запланированных целях. Рис. 1. Оценка нематериальных активов Расходами на приобретение нематериального актива являются: 1) Суммы, уплачиваемые в соответствие с договором об отчуждении исключительного права на результаты интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу); 2) Таможенные пошлины и сборы; 3) Невозмещаемые суммы налогов, государственные, патентные и др. пошлины; 4) Вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив; 5) Суммы, уплачиваемые за консультационные и информационные услуги, связанные с приобретением нематериального актива; 6) Иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях. При создании нематериальных активов к расходам также относятся: 1) Суммы, уплаченные за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение научно-исследовательских, опытно-конструкторских или технологических работ; 2) Расходы на оплату труда работников, непосредственно занятых при создании нематериального актива или при выполнении научно-исследовательских, опытно-конструкторских или технологических работ по трудовому договору; 3) Отчисления на социальные нужды (в том числе страховые взносы); 4) Расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизация основных средств и нематериальных активов, используемых непосредственно при создании нематериального актива, фактическая (первоначальная) стоимость которого формируется; 5) Иные расходы, непосредственно связанные с созданием нематериального актива и обеспечением условий для использования актива в запланированных целях. Не включаются в расходы на приобретение, создание нематериального актива: 1) Возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством Российской Федерации; 2) Общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов; 3) Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами. Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным. Фактическая (первоначальная) стоимость нематериальных активов, внесенных в счет вклада в уставный капитал организации, определяется в сумме денежной оценки, согласованной с учредителями организации, если иное не предусмотрено законодательством Российской Федерации. При получении нематериальных активов по договорам дарения фактической (первоначальной) стоимостью является текущая рыночная стоимость объектов на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. Фактическая (первоначальная) стоимость нематериальных активов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости активов, переданных или подлежащих передаче организацией, в качестве которой применяется цена, по которой в сравнимых обстоятельствах организация определяется стоимость аналогичных активов. Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится путем пересчета иностранной валюты по курсу Банка России, действующему на дату признания затрат, формирующих стоимость внеоборотных активов. Фактическая (первоначальная) стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, изменению не подлежит, кроме случаев, установленных законодательством Российской Федерации. Допускается изменение фактической (первоначальной) стоимости нематериальных активов в случаях переоценки и обесценения. Коммерческой организацией группы однородных нематериальных активов не чаще одного раза в год (на начало отчетного года) могут переоцениваться по текущей рыночной стоимости, определяемой исключительно на основании сведений активного рынка. В последующем для поддержания в бухгалтерской отчетности текущей рыночной стоимости данные группы активов подлежат регулярной переоценке. Результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года, но раскрываются организацией в пояснительной записке предыдущего отчетного года. Сумма дооценки нематериальных активов зачисляется в добавочный капитал организации, а сумма уценки уменьшает добавочный капитал, сформированный ранее, в результате дооценки. При уменьшении первоначальной стоимости нематериальных активов сумма уценки относится на счет учета нераспределенной прибыли (непокрытого убытка). Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на этот же счет. При выбытии нематериального актива суммы его дооценки переносятся с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации. Нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности Итак, нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной собственности). Критерием отнесения объекта к нематериальным (неосязаемым) активам является, прежде всего, их полезность, т. е. возможность приносить доход в течение длительного периода времени. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт. Нематериальными активами Нематериальные активы - понятие сравнительно новое для Российской Федерации, которое до перехода к рыночной экономике даже не употреблялось, и, соответственно, отсутствовало среди объектов российского бухгалтерского учета. Нематериальные активы имеют некоторые существенные отличия от вещественных, к ним, в частности, относятся: ограниченность альтернативного использования и неопределенность покрытия. Отличительной чертой нематериальных активов называют неопределенность их будущей выгоды. Она может оказаться и равной нулю, и весьма значительной. Одни нематериальные активы имеют отношение к разработке и производству продукции (патенты, авторские права), другие - к созданию и поддержанию спроса на эту продукцию (торговые марки). Нематериальные активы имеют некоторые существенные отличия от вещественных, к ним, в частности, относятся: ограниченность альтернативного использования и неопределенность покрытия. Итак, нематериальные объекты должны признаваться активами по тем же признакам, что и материальные, несмотря на их особенности. Если объекты соответствуют этим признакам, то они должны найти отражение в бухгалтерском учете и отчетности. Основные принципы учета нематериальных активов включают в себя: 1) Принцип фактических затрат - отражение стоимости актива при приобретении по стоимости приобретения (текущей рыночной стоимости полученного актива); 2) Принцип соотнесения доходов и расходов - отражение доходов и затрат на их получение в одном и том же учетном периоде; 3) Принцип дохода - регистрация прибыли или убытка при списании актива в зависимости от соотношения полученного дохода от его списания и его балансовой стоимости. Соблюдение вышеперечисленных принципов сопровождается рядом проблем, возникающие при учете нематериальных активов, аналогичные проблемам, связанных с учетом других долгосрочных активов. Проблема коммерческого использования результатов деятельности объектов нематериальных активов в современной практике — комплексная, многогранная проблема, включающая в себя правовые, технологические, экономические, производственные, социальны и психологические вопросы. Проблема как теоретическая, так и прикладная: нематериальные активы могут и должны продаваться, а значит должны иметь стоимостную оценку. Иными словами, наиболее существенные разногласия вызывает следующий вопрос: являются ли нематериальные (неосязаемые) средства активами и могут ли они вообще включаться в баланс предприятия. Следует отметить, что единого мнения у ученых-экономистов в настоящее время нет. Доводы в пользу того, что неосязаемые средства являются активами заключаются в том, что эти средства представляют собой будущие экономические выгоды, за которые была выплачена компенсация. Однако противники включения этих средств в бухгалтерскую отчетность в качестве активов мотивируют свою позицию тем, что будущие экономические выгоды, связанные с нематериальными активами, за исключением отдельных случаев, невозможно определить с достаточной степенью достоверности, и, кроме того, эти объекты не отвечают, как правило, критерию отчуждаемости (например, деловая репутация фирмы не может быть реализована отдельно от фирмы, торговые знаки неотделимы от деловой репутации фирмы). Однако следует отметить, что это не совсем так. Некоторые нематериальные активы вполне отчуждаемы. Это относится к товарным маркам особенно приобретаемым (хотя возникают проблемы по их оценке) и другим аналогичным активам: расходам на НИОКР в тех случаях, когда эти исследования должны привести к созданию таких активов как товарные марки, торговые знаки, патенты и другие активы, которые являются отделимыми от компании в целом; расходам на программное обеспечение в тех случаях, когда выявлены его техническая осуществимость и коммерческая эффективность, и когда оно разработано самой компанией. Поэтому, признавая нематериальные активы – активами, возникает нелегкая задача — дать по возможности наиболее обобщающие рекомендации по стоимостной оценке нематериальных активов, которые сами по себе весьма значительно отличаются друг от друга. Конечно можно выделить наиболее общие факторы, общие критерии эффективности и некоторые другие наиболее характерные моменты. В таком плане и разрабатывались раньше отдельные методики по отраслям, которые использовались в практике той или иной отрасли. Кроме этого существуют проблемы в определении исходной (первоначальной) стоимости объекта НМА. Обоснованность и достоверность оценки стоимости нематериальных активов во многом зависит от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение и т. д. Например, оценка стоимости фирменного товарного знака или других средств индивидуализации предприятия и его продукции (услуг) производится: · при их перекупке, приобретении другой фирмой; · при предоставлении франшизы новым компаньонам, когда расширяется рынок сбыта и увеличивается объем продаж; · при определении ущерба, нанесенного деловой репутации предприятия незаконными действиями со стороны других предприятий; · при использовании их в качестве вклада в уставный капитал создаваемого общества или · товарищества; · при определении стоимости нематериальных активов, «гудвилла», для общей оценки стоимости предприятия. Особое внимание следует обратить на способ оценки поступающих безвозмездно на баланс нематериальных активов. В настоящее время оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования. Оценка нематериальных активов по рыночной стоимости в настоящее время затруднена, хотя в России и складывается институт оценки интеллектуальной собственности. Есть недопонимания и в области определения срока полезного использования и способа амортизации НМА. Срок использования НМА зависит от срока действия патента, свидетельства и т. п. Если определить срок использования НМА представляется затруднительным, то в дело вступает ПБУ 14/01, согласно которому срок ограничивается 20 годами, но при этом не может превышать срока деятельности организации. Как известно, существует 3 способа начисления амортизации нематериальных активов (рис. 2): 1) линейный способ 2) способ уменьшаемого остатка 3) способ списания стоимости пропорционально объему продукции. Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

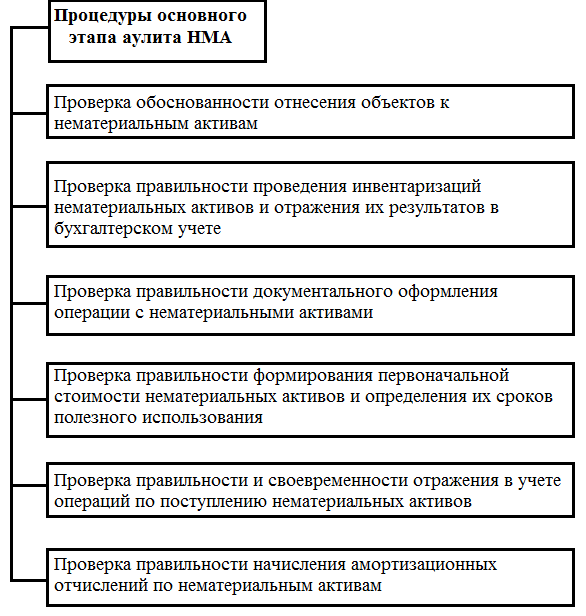

Рис. 2 Способы начисления амортизации по НМА При линейном способе амортизация осуществляется исходя из срока полезного использования. При этом способе первоначальная стоимость нематериальных активов списывается по нормам амортизации, определенным с учетом срока полезного использования. При способе уменьшаемого остатка годовая сумма амортизации по приобретенным и использованным в производственной деятельности нематериальным активам должна быть основана на их остаточной стоимости на начало каждого отчетного года и той нормы амортизации, которая исчислена исходя из срока полезного использования. При способе списания стоимости нематериальных активов пропорционально объему продукции, начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции за весь период полезного использования нематериального актива. В зависимости от произведенной продукции использованием нематериальных активов осуществляется списание их стоимости с предварительным расчетом общей стоимости конечного результата. ПБУ 14/2000 разрешено использовать один из способов начисления амортизации применительно к группе однородных объектов НМА. Поэтому перед тем как приступить к выбору способа начисления амортизации, организации целесообразно все свои НМА поделить на группы, объединенные общими признаками (например, исключительные права на товарные знаки - в первую группу, на промышленные образцы - во вторую и т.д.). Организация вправе выбрать любой способ (способы) начисления амортизации: один - по всем группам однородных объектов, либо различные способы - для разных групп объектов НМА. Один из способов начисления амортизации по группе однородных нематериальных активов применяется в течение всего срока их полезного использования. Решением указанных выше проблем частично является выполнение определенных задач учета нематериальных активов, а именно: ¾ определение первоначальной стоимости различных видов нематериальных активов; ¾ определение необходимости переоценки нематериальных активов, и, соответственно, способов их переоценки; ¾ правильность исчисления амортизации нематериальных активов, для чего необходимо определить сроки эксплуатации отдельных видов нематериальных объектов и способы списания их стоимости; ¾ определение возможности и целесообразности поддержания нематериальных объектов и способов учета затрат на их поддержание; ¾ формирование полной и достоверной информации о наличии и движении нематериальных активов и обеспечение контроля за их наличием и движением; ¾ определение расходов предприятия, которые могут быть списаны как расходы текущего периода и которые могут быть капитализированы как активы со списанием в последующих периодах через амортизацию. Необходимость решения этих задач возникает при всевозможных операциях учета с нематериальными активами: поступление, выбытие, начисление амортизации и т.д. Нематериальными активами Активов Для обоснованного выражения мнения о соответствии порядка ведения бухгалтерского учета операций с нематериальными активами требованиям законодательства Российской Федерации и достоверности показателей бухгалтерской отчетности аудитор должен получить достаточные и надлежащие аудиторские доказательства. Аудитор получает аудиторские доказательства путем выполнения процедур: ¾ на соответствие, которые имеют цель проверить соответствие содержащейся в документах информации установленным правилам, требованиям, нормативам; ¾ по существу, которые имеют цель выявить в учетных документах ошибочные суммы, которые могут оказаться существенными. Методы проведения аудиторских процедур для получения достаточных и надлежащих по характеру аудиторских доказательств при проверке учета операций с нематериальными актинами состоят из следующего: ¾ проверки арифметических расчетов аудируемого лица (пересчета) по операциям начисления амортизации нематериальных активов, по исчислению налогообложения по операциям поступления и выбытия НМА и т.д.; ¾ инспектирования, которое осуществляется при проверке правильности и обоснованности оценки нематериальных активов; ¾ подтверждения для признания правильности отнесения объекта к нематериальным активам; ¾ осуществления аналитических процедур при определении величины чистых активов, финансового состояния, определения инвестиционной привлекательности и т.п. Получение достаточных доказательств позволяет аудитору дать независимую оценку состояния учета нематериальных активов и выявить нарушения и отступления от действующего законодательства и установленных правил. Методика проверки учета операций с нематериальными активами включает в себя следующие этапы - предварительный, основной и заключительный. На подготовительном этапе аудиторской проверки учета НМА должны быть решены 2 основные задачи: ¾ аудитор предварительно знакомится с деятельностью субъекта для того, чтобы оценить трудоёмкость, сложность, рискованность аудита, его возможность и целесообразность; ¾ если аудиторская организация считает возможным проведение аудита у данного экономического субъекта, то оговариваются условия работы, и заключается договор на проведение проверки. Вся работа аудитора на подготовительном этапе подчинена решению этих 2-х задач. Кроме этого, на начальном этапе составляется план и программа аудита НМА. План аудита НМА- это один из обязательных этапов, в котором необходимо предусмотреть сроки проведения проверки, способ аудита, бюджет рабочего времени, состав аудиторской группы, планируемый аудиторский риск, уровень существенности и виды работ. Программа аудита НМА является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы - одновременно и средством контроля качества работы. Основной этап включает в себя следующие процедуры (Рис.6).

Рис.6 Процедуры основного этапа аудита НМА 1. Проверка обоснованности отнесения объектов к нематериальным активам. Основной целью является проверка соблюдения аудируемым лицом условий идентификации объектов в качестве нематериальных активов при их принятии к бухгалтерскому учету. В процессе проверки аудитором проверяются документы, подтверждающие существование каждого объекта нематериальных активов, и документы, подтверждающие исключительное права у аудируемого лица на каждый из этих объектов. Аудитору надлежит убедиться в намерении руководства организации использовать данные объекты в производственных или управленческих целях в течение срока, превышающего 12 месяцев. Для этого он проводит проверку каждого документа на возможные ошибки, содержащиеся в них, и осуществляет сопоставление данных, содержащихся в документах, подтверждающих существование нематериальных активом, с данными документов, подтверждающих права аудируемого лица на конкретный объект нематериальных активов, и данными платежных документов. 2. Проверка правильности проведения инвентаризаций нематериальных активов и отражения их результатов в бухгалтерском учете. Основная цель — получение достаточных доказательств того, что в организации проводятся обязательные и периодические инвентаризации нематериальных активов и оформляются соответствующие им инвентаризационные документы. Информационными источниками проверки служат: приказы о порядке и сроках проведения инвентаризации и о назначении состава постоянно действующих и рабочих инвентаризационных комиссий, инвентаризационные описи, акты инвентаризации, сличительные ведомости, протоколы заседания инвентаризационной комиссии, решения руководства организации по утверждению результатов инвентаризации, регистры бухгалтерского учета, в которых отражены результаты проведенной инвентаризации, контрольные подсчеты аудитора. 3. Проверка правильности документального оформления операции с нематериальными активами. Основная цель этой аудиторской процедуры состоит в получении аудитором уверенности в том, что в организации присутствует вся первичная документация, связанная с движением нематериальных активов в организации. Первичные документы по учету операций, связанных с поступлением объектов нематериальных активов, должны фиксировать факт их существования, поступления в организацию и принятия к бухгалтерскому учету, поэтому для достижения указанной цели аудитором просматриваются полистно и сравниваются не обходимые первичные документы (карточки учета нематериальных активов, акты о приеме-передаче нематериальных актинон и т.п.). 4. Проверка правильности формирования первоначальной стоимости нематериальных активов и определения их сроков полезного использования. При проверке правильности формирования первоначальной стоимости нематериальных активов, полученных безвозмездно, аудитору следует при помощи инструмента встречного контроля установить, не были ли нарушены права добровольных инвесторов, а также выяснить посредством проверки документов и проведения опросов главного бухгалтера, какие методы определения рыночных цен по данной операции были использованы аудируемым лицом. При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они будут пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, отчисления на социальное страхование и обеспечение, материальные и иные расходы. Аудитору следует получить достаточные доказательства того, что при принятии нематериальных активов к бухгалтерскому учету по ним установлены сроки полезного использования, определенные с учетом требований законодательных актов. 5. Проверка правильности и своевременности отражения в учете операций по поступлению нематериальных активов. Основная цель любой аудиторской процедуры — достижение уверенности в том, что все операции по поступлению нематериальных активов отражены в бухгалтерском учете аудируемого лица своевременно, в соответствии с требованиями нормативных документов, регулирующих бухгалтерский учет. Такая проверка осуществляется следующим образом. По данным регистров синтетического учета проверяется правильность отражения на счетах бухгалтерского учета операций с нематериальными активами. Для определения правильности оприходования объектов нематериальных активов взаимный контроль проводится в разрезе корреспонденции счетов 04 «Нематериальные активы» и 08 «Вложения в внеоборотные активы», субсчет 5 «Приобретение нематериальных активов». 6. Проверка правильности начисления амортизационных отчислений по нематериальным активам. Аудитору необходимо установить, осуществляется ли в проверяемой организации расчет амортизационных отчислений по нематериальным активам в соответствии с принятыми и утвержденными в учетной политике для однородных групп нематериальных активов способами начисления амортизации с использованием методики расчета амортизационных отчислений, установленной в законодательных актах по бухгалтерскому учету. Кроме того, аудитору необходимо убедиться путем просмотра бухгалтерских регистров, карточек учета нематериальных активов, бухгалтерских записей по счетам учета затрат и счету 04 «Нематериальные активы» и путем проведения арифметических расчетов в том, что стоимость нематериальных активов полностью погашена, а также произвести просмотр бухгалтерских записей по счетам 04 «Нематериальные активы» и 91 «Прочие доходы и расходы». 7. Проверка правильности и своевременности отражения в учете операций по выбытию нематериальных активов. Цель этой аудиторской процедуры — достижение уверенности в том, что все операции по выбытию нематериальных активов отражены в бухгалтерском учете аудируемого лица своевременно, в соответствии с требованиями нормативных документов. В процессе проведения процедуры аудитору необходимо просмотреть необходимые документы и провести опросы уполномоченных лиц для выявления основных причин выбытия нематериальных активов из организации и установления перечня нематериальных активов, принадлежащих организации по состоянию на начало проверяемого периода и выбывших в течение проверяемого периода. 8. Проверка полноты раскрытия информации о нематериальных активах в бухгалтерской отчетности аудируемого лица. Аудитору необходимо получить достаточные доказательства того, что все нематериальные активы отражены в бухгалтерской отчетности в оценке и вся существенная информация о них раскрыта в отчетности должным образом. |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 970; Нарушение авторского права страницы