|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация затрат по другим признакам ⇐ ПредыдущаяСтр 5 из 5

В зависимости от способа отнесения затрат на себестоимость единицы изделия затраты подразделяются на прямые и косвенные. Прямые затратынепосредственно связаны с производством продукции и включаются в себестоимость на основе установленных технологией норм и специфики изделия (сырье и материалы, полуфабрикаты и комплектующие, топливо и энергия на технологические цели, основная заработная плата производственных рабочих). Они учитываются и планируются отдельно по каждому изделию. Косвенные расходысвязаны с работой цеха, предприятия в целом по изготовлению многих или всех видов выпускаемой продукции. Их нельзя прямо отнести на себестоимость единицы изделия. Косвенные расходы распределяются между изделиями и включаются в себестоимость пропорционально какой-то условной базе, за которую принимается основная заработная плата производственных рабочих или станко-часы, отработанные оборудованием при изготовлении изделия (общепроизводственные, общехозяйственные и внепроизводственные расходы). Внепроизводственные расходы включаются в себестоимость единицы изделия пропорционально производственной себестоимости. По признаку зависимости величины отдельных статей затрат от объема производства затраты подразделяются на условно-переменные(пропорциональные) иусловно-постоянные(непропорциональные). К условно-переменнымотносятся затраты, находящиеся в прямой зависимости от объема производства и изменяющиеся пропорционально его изменению (затраты на сырье, материалы, топливо и энергию на технологические цели, основную заработную плату производственных рабочих). Условно-постоянныезатраты не изменяются или изменяются незначительно при изменении объема производства (общепроизводственные и общехозяйственные расходы и некоторые другие). В зависимости от степени однородности затраты подразделяются на простые и комплексные. Простые —это однородные по экономическому содержанию затраты: сырье, материалы, комплектующие изделия, полуфабрикаты, топливо и энергия на технологические цели, заработная плата, износ специального инструмента. Комплексныезатраты состоят из нескольких экономических элементов. К ним относятся общепроизводственные, общехозяйственные, внепроизводственные расходы, расходы на подготовку и освоение производства. По экономической роли в формировании себестоимости продукции затраты подразделяются на основныеинакладные. Основные —это затраты, непосредственно связанные с изготовлением продукции. К ним относятся расходы на сырье, материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для технологических целей, основная заработная плата производственных рабочих. Накладныерасходы связаны с созданием необходимых условий для обслуживания технологического процесса производства продукции. К ним относятся общепроизводственные, общехозяйственные и внепроизводственные расходы. В зависимости от времени возникновения затрат и времени их включения в себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие затраты, одновременно возникают и относятся на себестоимость продукции в отчетном периоде. К ним относятся стоимость сырья и материалов, полуфабрикатов и комплектующих изделий, основная заработная плата производственных рабочих, общепроизводственные и общехозяйственные расходы, возмещение износа специнструментов, внепроизводственные расходы. Расходы будущих периодоввозникают и накапливаются до начала производства новой продукции, а списываются на себестоимость в виде расходов на подготовку и освоение производстве пропорционально количеству изделий в течение года, либо полностью, если это изделие одно. Предстоящие затраты — эторасходы еще не возникшие, но согласно смет расходов они пропорционально включаются ежемесячно в себестоимость каждого изделия. К таким расходам относится оплата отпусков, ремонт оборудования. Такое списание расходов обеспечивает равномерное распределение затрат во времени. Действующая система налогообложения вызывает необходимость деления статей затрат на материальныеинематериальные.Кматериальнымотносятся затраты на сырье и материалы, воду, отопление, освещение, охрану и сигнализацию, на содержание основных фондов и их ремонт, оплата услуг сторонних организаций, налоги и отчисления, кроме отчислений в фонды занятости и защиты населения. К нематериальным затратамотносятся оплата труда всех категорий работающих, отчисления в фонды социальной защиты населения и Белгосстрах, амортизационные отчисления.

23. Планирование себестоимости продукции на предприятие План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. План по себестоимости продукции включает в себя следующие разделы: 1. Смета затрат на производство продукции; 2. Себестоимость всей товарной и реализованной продукции; 3. Плановые калькуляции отдельных изделий; 4. Расчет снижения себестоимости по технико-экономическим факторам. Важнейшими качественными показателями плана по себестоимости продукции являются:

Себестоимость реализуемой продукциипредставляет собой полную себестоимость товарной продукции минус прирост плюс уменьшение себестоимости остатков нереализованной продукции в планируемом периоде. Расчет себестоимости единицы продукцииназывается калькуляцией. Задания по снижению себестоимости сравнимой товарной продукции устанавливаются в процентах к предыдущему году исходя из годового выпуска продукции, предусмотренного на плановый период. К сравнимой товарной продукцииотносятся изделия, изготовляющиеся на данном предприятии при массовом типе производства в отчетном году. Сравнимая товарная продукция, намеченная к выпуску в плановом периоде, оценивается по плановой себестоимости и по среднегодовой себестоимости соответствующих видов этой продукции за предшествующий плановому год. Плановую экономию от снижения себестоимости сравнимой товарной продукции показывает разность между среднегодовой себестоимостью этой продукции за прошлый год и плановой ее себестоимостью. Отношение этой экономии к среднегодовой себестоимости предшествующего года (в процентах) дает величину планового снижения себестоимости товарной продукции: Вс/с= Если в общем выпуске продукции предприятия преобладает несравнимая товарная продукция, используется расчетный показатель затрат на 1 рубль товарной продукции, который рассчитывается как частное от деления себестоимости товарной продукции на то же объем товарной продукции в оптовых ценах предприятия: З1р.ТП= Этот универсальный показатель характеризует динамику затрат как по сравнимой, так и по несравнимой товарной продукции. Смета затрат на производство и плановая калькуляция – основные документы при планировании себестоимости продукции. Классификация затрат на выпуск и реализацию продукции

Классификация затрат по первичным элементам На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная. Классификация затрат по первичным элементам характеризует распределение себестоимости продукции на простые общепринятые элементы затрат: 1. материальные затраты (за вычетом стоимости возвратных отходов); 2. затраты на оплату труда; 3. отчисления на социальные нужды; 4. амортизация основных фондов; 5. прочие затраты. Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства. Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия. «Отчисления на социальные нужды» отражают отчисления по установленным нормативам от фонда оплаты труда. Величина этих нормативов устанавливается в законодательном порядке и может пересматриваться. В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части. В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров, налоги и сборы, оплата услуг связи и т.д. Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия. Она служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций. Классификация затрат по статьям калькуляции Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции. Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат. Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия. 24. Прибыль предприятия её виды и методы расчета Прибыль – конечный финансовый результат предпринимательской деятельности. В условиях рыночных отношений это превращенная форма прибавочной стоимости, представляющая собой разницу между доходом и чистыми затратами. По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства. Источником образования прибавочного продукта является прибавочный труд. Результаты хозяйственной деятельности оцениваются по балансовой, валовой и чистой прибыли. Балансовая прибыль – представляет собой общий объем прибыли предприятия от всех видов деятельности: 1. реализации продукции и услуг, реализации основных фондов и другого имущества (операционные доходы); Это основная составляющая бухгалтерской прибыли, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. Определяется вычитанием из денежной выручки полной себестоимости 2. реализации продукции подсобных производств; 3. внереализационные доходы и расходы (доходы от сдачи имущества в аренду, дивиденды, проценты по акциям и другим ценным бумагам, принадлежащим предприятию, штрафы, пени, неустойки, полученные предприятием). Валовая прибыль – является базой для налогообложения. Дополнительно к балансовой прибыли она учитывает штрафы и пени, уплаченные предприятием. При отсутствии расчета валовой прибыли может быть использована балансовая прибыль как база налогообложения. Чистая прибыль – это валовая прибыль минус налоги (налог на прибыль, рентные платежи, налог на экспорт и импорт). Основные направления роста прибыли: - увеличение объема производства, благодаря которому сокращаются условно-постоянные расходы на единицу продукции; - внедрение более производительного оборудования, что способствует экономии живого труда (заработная плата) – рационально до тех пор, пока эта экономия превышает затраты на модернизацию производства. При этом общая стоимость труда, заключенного в единице продукции, уменьшается; - рациональная комбинация производственных ресурсов; - снижение расхода материальных ресурсов на единицу продукции в результате приближения нормы расхода к размеру детали (сокращение отходов); - изменение рыночных цен на ресурсы и продукцию, реализуемую на рынке; - изменение номенклатуры выпускаемой продукции, повышение ее качества, конкурентоспособности. Максимизация прибыли возможна в случае, если ее зависимость от перечисленных факторов носит нелинейный характер (иначе она может быть сколь угодно большой).

25. Рентабельность как показатель эффективности Рентабельность (нем. rentabel[1] — доходный, прибыльный), относительный показательэкономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. Система показателей Показатели рентабельности характеризуют финансовые ре-зультаты и эффективность деятельности предприятия. Они изме-ряют доходность предприятия с различных позиций и группиру-ются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприя-тий. Поэтому они обязательны при проведении сравнительно-го анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используют-ся как инструмент инвестиционной политики и ценообразования Основные показатели рентабельности можно объединить в следующие группы 1) показатели рентабельности капитала (активов), 2) показатели рентабельности продукции; 3) показатели, рассчитанные на основе потоков наличных денежных средств. Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, ид которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства +долгосрочные обязательства); акционерный (собственный) капитал Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств, Данные показатели специфичны тем, что отвечают интере-сам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - от-дача на инвестируемый капитал; собственников и учредителей -доходность акции и т.д. Каждый из перечисленных показателей легко моделируется по факторным зависимостям Рассмотрим следующую очевидную зависимость: Эта формула раскрывает связь между рентабельностью всех активов. рентабельностью реализации и оборачиваемостью активов Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рента-бельности продаж необходимо стремиться к ускорению оборота активов. Рассмотрим еще одну факторную модель рентабельности. как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продук-ции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение. подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости. следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий. Например, Данные показатели характеризуют прибыльность продукции базисного () и отчетного () периодов. Например, рентабельность продукции по прибыли от реализации; ; ; ; , где - -прибыль от реализации отчетного и базисного пе-риодов; - реализация продукции (работ, услуг) отчетного и ба-зисного периодов; - себестоимость продукции (работ, услуг) отчетного и базисного периодов; - изменение рентабельности в отчетном периоде по сравнению с базисным периодом. Влияние фактора изменения объема реализации определя-ется расчетом (по методу цепных подстановок) Соответственно влияние изменения себестоимости составит Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом; Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств. ЧПДС -чистый приток денежных средств Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. Пути повышения Основной целью анализа ровня рентабельности предприятия, которое продает такие товары, какбензиновые генераторы, CВЧ печи, есть выявления резервов и путей ее повышения. Важным фактором повышения рентабельности в современных условиях есть работа по ресурсосбережению. Она ведет к снижению затрат и себестоимости, а итак к росту прибыли. Уменьшение затрат на производство продукции можно достичь за счет: снижение материалоемкости продукции путем внедрения новых, более экономных видов конструкций; применение ресурсосберегающей техники и технологии, малоотходных технологий, современных форм автоматизации и информационных технологий; использование прогрессивных видов материалов, устранение затрат при переработке, хранении, транспортировке материалов, усиление контроля за хранением материалов, ликвидации недостатка и потерь материалов; вторичного использования материальных ресурсов (утилизация отходов, их регенерация, восстановление, сбор, заготовка и использования отходов и т.п.); повышение производительности работы, поддержание благоприятного социального микроклимата в трудовом коллективе; более эффективного использования производственного оборудования, снижение затрат на удержание основных средств за счет реализации и ликвидации ненужных основных средств и таких, что не используются, надлежащей организации ремонтно-технического обслуживания, изменяемости в работе, загруженности во времени. Для повышения рентабельности также необходимо: увеличивать объемы реализации продукции и ее улучшать качество; расширять объемы деятельности, возможно, за счет привлечения нового заемного средства, тем паче, что имеющиеся предприятие использует очень эффективно, о чем свидетельствует значение финансового рычага, которые представляют около двух почти во всех годах; осуществить распределение затрат на постоянные и сменные; исследовать необходимость и возможность номенклатуры продукции, которая выпускается; снизить материалоемкости продукции, применять новую прогрессивную технику и технологии, повысить производительность работы и квалификацию работников, эффективность использования оборудования; начать сотрудничество с новыми поставщиками на более удобных условиях с целью закупки более дешевого сырья и материалов; реализовать запасы путем улучшения сбытовой политики, возможно, снижение цен, разработки системы скидок, проведение дисконтной политики; проводить маркетинговые исследования, выходить на новые, более удобные рынки; улучшить организацию политики коммуникаций, а именно, расширить объемы рекламы, ради информирования потребителей и убеждение их приобрести продукцию именно этого предприятия, проводить разные конкурсы и акции; постоянно совершенствовать методы работы, обобщать и использовать нагроможденный на других предприятиях положительный опыт. Таким образом, путями повышения рентабельности предприятия, которое продает такие товары, каквентиляторы, пылесосы, есть снижения себестоимости продукции, увеличение объемов реализации, соответствующий рост прибыли, а также повышение эффективности и более рациональное использование оборотных и необратимых активов, собственного и заемного капитала.

26. Цена товара и методы ценообразование Основные задачи ценообразования — задачи, решаемые при реализации того или иного варианта ценового поведения. Основной перечень задач ценообразования, как показывает экономическая практика, будет общим для любого современного государства, но варьирует в зависимости от типов и стадий развития экономики. Основными принято считать следующие задачи ценообразования:

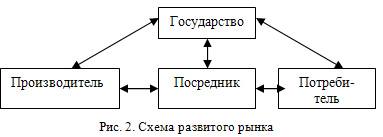

Первые две задачи стоят не только перед современным обществом, они решались и на ранних этапах развития рынка, особенностью кᴏ ᴛ ᴏ ᴩ ого были горизонтальные связи между производителями, посредниками и потребителями (рис. 1).

В данных условиях цена представляет собой исключительно функцию рынка. Первая задача — покрытие затрат на производство продукции и обеспечение прибыли — требование продавца-производителя и посредника. Чем благоприятнее для производителя конъюнктура рынка, т. е. чем по более высокой цене он может реализовать ϲ ʙ ᴏ ю продукцию, тем большую прибыль он получит. Вторая задача — учет взаимозаменяемости продукции — ϶ ᴛ ᴏ основное требование потребителя. Его не интересует, сколько затрачено на изготовление данного продукта. В случае если один и тот же продукт предлагается на рынке по разным ценам, потребитель, естественно, предпочтет тот, что предлагается по более низкой цене. В случае если по одинаковой цене предлагается более качественный и менее качественный продукт, потребитель предпочтет тот продукт, качество кᴏ ᴛ ᴏ ᴩ ого выше. Другие задачи возникли уже на современном этапе ценообразования, их особенно важно решать по мере перехода от рынка неразвитого, стихийного к рынку регулируемому. В условиях развитого рынка сбалансированность экономики достигается не столько с помощью стихийного регулятора, сколько путем проведения государственной политики, призванной выражать общенациональные интересы. Развитый рынок представлен на рис. 2.

В данных условиях цена будет функцией и рынка, и государства. Экологические, политические, социальные вопросы, вопросы стимулирования научно-технического прогресса — ϶ ᴛ ᴏ, по сути, общенациональные вопросы. По϶ ᴛ ᴏ му при отсутствии органа, представляющего общенациональные интересы, они решаться не могут. Основным ценовым рычагом в решении внешнеполитических вопросов выступает поставка по льготным или покупка по завышенным ценам продукции для стран, в отношении кᴏ ᴛ ᴏ ᴩ ых проводится политика благоприятствования. Социальная ценовая политика во всех странах пробудет главным образом в замораживании или относительном снижении (повышении по сравнению с ценами на другие товары в значительно меньшей степени) цен на товары повышенного социального значения (товары детского ассортимента, медикаменты, продукты питания первой необходимости и т. д.). Для стимулирования выпуска прогрессивных (с общенациональных позиций) средств производства государство продумывает систему поощрительных цен (снятие верхних ценовых ограничений, установление нижних пределов цен для укрепления конкурентоспособности производителей и пр.).Стоит сказать, для стимулирования скорейшего внедрения прогрессивных средств производства государство разрабатывает льготную систему цен для потребителей. Разница между относительно повышенными ценами производителей и заниженными потребительскими ценами часто дотируется государством. Примером использования ценовых рычагов в рамках экологической политики (четвертая задача) может служить разрешение с помощью цен проблемы улучшения переработки сырья, переработки и утилизации отходов. При ϶ ᴛ ᴏ м наиболее важны вопросы оценки вторичных ресурсов, отходов и продуктов их переработки. Методика ценообразования. Система ценовых методов Методика ценообразования — совокупность правил построения цены, отражающих специфику отраслей, производств, продуктов. Ценовые методы- методы формирования цен на товары и услуги в рамках принятой ценовой стратегии. В условиях рыночной экономики особенности ценовой методики в том, что цена на абсолютное большинство товаров (услуг) будет результатом складывающейся конъюнктуры рынка, а не нормативом, устанавливаемым властью. Ценовые методы, используемые в современной практике, взаимосвязаны и формируют таким образом, систему методов ценообразования. Система данных методов схематично представлена на рис. 8.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 651; Нарушение авторского права страницы