|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

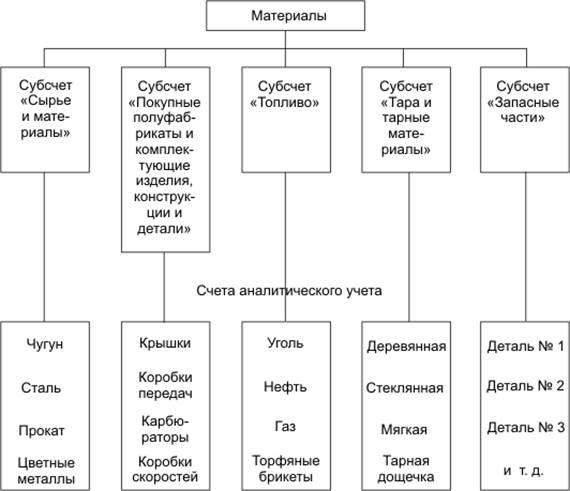

Схема 3.1. Взаимосвязь счетов (упрощенно)

Субсчет - способ группировки данных аналитического учета.

Количество синтетических счетов и субсчетов определяется потребностями для составления отчетности. Количество и состав аналитических счетов обусловлены целями и задачами управления хозяйствующим субъектом. План счетов бухгалтерского учета

План счетов бухгалтерского учета - это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов. Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План, утвержденный приказом Министерства финансов РФ от 31 октября 2000 года N 94н (приложение 1).

Для удобства использования Плана все счета сведены в разделы в соответствии с группировкой счетов по экономическому содержанию Понятие о бухгалтерском балансе, его строение и содержание

Бухгалтерский баланс и балансовое обобщение являются важнейшими элементами метода бухгалтерского учета. В балансе активы организации обобщаются и группируются в особом порядке, что позволяет быстро рассчитывать важнейшие показатели, характеризующие хозяйственную деятельность. Информация, содержащаяся в бухгалтерском балансе, необходима для контроля за наличием и структурой активов и источников их образования, анализа финансового положения и платежеспособности организации, размещения активов.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства организаций нужно знать, какими активами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс - способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя - актив - отражает имущество и права организации, а нижняя - пассив - источники их образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы

Поскольку пассивы представляют собой капитал и обязательства организации, а активы - имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства

Все активы организации представлены в балансе в сгруппированном виде (схема 2.1). Имущество и права в активе сведены в два раздела, расположенные в порядке возрастания ликвидности. В разделе I представлены наименее ликвидные активы, в разделе II - активы с высокой ликвидностью.

В пассиве баланса - три раздела, расположенные в зависимости от срока погашения обязательств. В разделе III пассива представлены собственные источники образования имущества, в разделе IV - долгосрочные заемные источники, в разделе V - краткосрочные заемные источники.

Группировка активов в бухгалтерском балансе

Группировка пассивов в бухгалтерском балансе

Каждый из разделов актива и пассива баланса включает экономически однородные виды средств и источников, которые называются статьями баланса. Виды баланса

В практике работ организаций бухгалтерские балансы группируют по ряду признаков.

По времени составления бухгалтерские балансы можно разделить на несколько групп. Вступительный баланс (начальный) - первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве - источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов. Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов. Начальный и заключительный балансы - это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов). Текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета. Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм. Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица. Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.

По способу очистки статей различают бухгалтерские балансы БРУТТО и НЕТТО. Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др. Баланс-нетто (чистый) - баланс, из которого исключены регулирующие статьи: " Амортизация основных средств", " Амортизация нематериальных активов" и " Использованная прибыль". В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности. |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 469; Нарушение авторского права страницы