|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация основных производственных фондов.

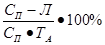

Амортизация представляет собой механизм переноса части стоимости основных производственных фондов (ОПФ) на готовый продукт и восполнение понесённых затрат на их приобретение за определенный, называемый амортизационным период. Амортизация – есть денежное выражение износа. Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости основных фондов (рассчитаны на основе амортизационного периода). Амортизационный период – время, за которое данный объект основных фондов должен себя полностью окупить или восстановить. Зная амортизационный период, рассчитывают норму амортизации: НА= где НА - годовая норма амортизации (%); Сп – стоимость приобретения основных фондов или первоначальная стоимость; ТА – срок службы объекта; Л – ликвидационная стоимость (то, что можно выручить при ликвидации основных фондов); Д – стоимость демонтажа. Годовая сумма амортизационных отчислений определяется по формуле: А=Сс где Сс – среднегодовая стоимость основных фондов в рублях; НА - годовая норма амортизации (%); Сс=С1+ где С1 – стоимость основных фондов на начало года; n – количество полных месяцев функционирования фондов в течение года после их ввода в эксплуатацию; (12 - n) – количество полных месяцев, оставшихся до конца года после выбытия основных средств. Амортизация не начисляется на ряд объектов, включая жилищный фонд, лесное и дорожное хозяйство, продуктивный скот, объекты, приобретённые за счёт бюджетных ассигнований и реконструируемые основные средства в продолжение более одного года, полученные по договору дарения и безвозмездно. На практике амортизация начисляется: 1) пропорциональными методами; 2) методами ускоренной амортизации.

Средства на приобретение ОФ авансируются сразу целиком, но переносится эта стоимость на продукцию постепенно, по мере потребления фондов, по мере износа. Процесс износа основных фондов и перенесение их стоимости на изготовленный с их помощью продукт называется амортизацией ОФ. Непроизводственные фонды предприятия в отличие от производственных ОФ не переносят свою стоимость на продукт, производимый на предприятии. Затраты на содержание непроизводственных ОФ покрываются за счет прибыли предприятия. На практике наиболее широко используют линейный и нелинейный методы исчисления амортизации. Линейная амортизация предполагает равномерный износ ОФ. Ежегодная (ежемесячная) амортизация (Ам) единицы основных фондов: Ам = Спn, где Сп — первоначальная стоимость ОФ; n — норматив ежемесячных отчислений. При линейном методе n = 1: Т, где Т — срок полезного использования основных средств, мес. Нелинейная амортизация: Ам = Состn, где Сост — остаточная стоимость ОФ. При нелинейном методе: n = 2: Т. Из периодических амортизационных отчислений на предприятии создается амортизационный фонд для целевого накопления, восстановления и воспроизводства ОФ.

Величина основных средств измеряется, во-первых, их количеством и размерами с указанием технических параметров (производительности и др.), а во-вторых, стоимостью. Величина основных средств предприятия взаимосвязана с объемами производства продукции. Физическая сущность этой связи в общем виде может быть выражена формулой V = N n Т, где V — годовой объем производства предприятием определенной продукции, ед. продукции/год; N — часовая производительность единицы основного технологического оборудования, выраженная в единицах производимой продукции, ед. продукции/(ед. оборудования • ч); n — число единиц данного оборудования, используемого предприятием, ед. оборудования; Т— время работы данного оборудования по выпуску данной продукции в течение года, ч/год. Эта зависимость справедлива для каждой стадии производства и для разных производств. Объем производства, определяемый или анализируемый по приведенной выше формуле, бывает плановым, фактическим и максимально возможным. В последнем случае он называется производственной мощностью. Количество основного оборудования, необходимого предприятию для достижения намеченного объема производства, зависит от производительности этого оборудования и времени его работы. Количество и параметры остального оборудования и других элементов основных средств предприятия имеют большую (транспортные средства) или меньшую (административные здания) связь с объемом производства. Первоначальная балансовая стоимость — стоимость основных средств по цене их приобретения и принятия на баланс предприятия. Она включает не только сумму оплаты этих средств по ценам изготовителя, но и затраты на их доставку, хранение, установку, укомплектование, оплату посреднических услуг снабжающих предприятий. Изменение оценки стоимости основных фондов в дальнейшем обусловлено прежде всего их износом и амортизацией. В экономике функцию воспроизводства основных средств выполняет амортизация — экономический процесс, организуемый предприятием на нормативной основе. Нормируются сроки службы и размеры амортизации по каждому наименованию основных средств. Годовая норма амортизации показывает, какая часть (в процентах) стоимости данных основных фондов должна быть в течение года перенесена на стоимость продукции для компенсации полного их износа. При завершении амортизационного периода накопленная сумма может быть направлена на возмещение полной первоначальной стоимости для замены данных основных средств новыми в момент их полного физического и морального износа. Амортизационные фонды образуются по этим нормам за счет части выручки от реализации продукции и расходуются на приобретение или создание новых основных средств. Сроки службы основных средств (по их видам и группам производства) и методы амортизации обычно устанавливаются государством. В связи с быстрым обновлением технологий и моральным износом техники предприятия стремятся уменьшить риск неполного списания стоимости оборудования на стоимость; продукции ввиду вероятной необходимости замены данного оборудования на несколько лет раньше нормативного срока. Для этого государством разрешено списание преобладающей доли стоимости технологического оборудования в начальные три-четыре года его эксплуатации путем установления более высоких норм амортизации в первые годы (ускоренная амортизация). При проведении амортизационной политики основу для расчетов составляют нормативные сроки службы основных средств и нормы амортизации, установленные прямолинейным методом. Годовая норма амортизации (аг) объекта основных фондов, выраженная в процентах, рассчитывается этим методом по формуле

где Тн — нормативный срок службы объекта, годы; Ф — первоначальная (балансовая) стоимость объекта, определяемая на момент ввода объекта в эксплуатацию и включающая стоимость данного объекта по цене его приобретения, затраты на доставку, хранение, установку, монтаж, а также последующие фактические затраты на его модернизацию, реконструкцию, расширение, руб.; Фл — ликвидационная стоимость объекта (предполагаемая сумма выручки от реализации металлолома и других остатков объекта или самого объекта после истечения нормативного срока его эксплуатации), руб. Нормативные сроки службы основных средств колеблются от 2-3 лет (электропилы, инструменты, некоторые изделия радиоэлектроники и т.п.) до 40-60 лет (здания, сооружения) и даже до 80-100 лет и более (транспортные тоннели, плотины). Нормативная продолжительность эксплуатации машин и оборудования обычно находится в пределах 6-16 лет, а в быстро обновляющихся производствах (радиоэлектроника, пищевая и легкая промышленность и др.) — 3-8 лет по основному технологическому оборудованию. Годовая сумма амортизации (годовая сумма амортизационных отчислений, сумма отчислений в амортизационный фонд) — Аг рассчитывается в рублях на основе нормы амортизации и стоимости основных средств по формуле Аг= Фаг/100, где Ф — средняя за период (год) стоимость основных средств (по их первоначальной стоимости), для которых принята данная норма амортизации (аг). Остаточная стоимость объекта основных средств находится путем вычитания суммы амортизации, начисленной за время фактической службы объекта, из его первоначальной стоимости. Оценке по восстановительной стоимости подвергаются созданные объекты, когда они переоцениваются по современным ценам. Новая стоимость становится балансовой. Износ вычисляется исходя из нормы амортизации на полное восстановление объекта и фактического срока эксплуатации. Остаточная стоимость основных средств может определяться также путем экспертных или аукционных оценок.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 466; Нарушение авторского права страницы

, или НА=

, или НА=  ,

,  ,

,  ,

,