|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 1. Научные основы, предмет и задачи экономического анализа.Стр 1 из 6Следующая ⇒

КРАТКИЙ КУРС ЛЕКЦИЙ Лекция 4. Анализ ОПФ. 1. Актуальность анализа и информационная база. 2. Анализ состояния ОПФ 3. Оценка хозяйственного потенциала предприятия 4. Анализ использования ОПФ 5. Анализ использования производственных мощностей. 1.Актуальность анализа ОПФ во многом определяется мат.техн.базой, т.е. степенью оснащенности производственного процесса ОПФ, а также от эффективности использования этих ОПФ. Задачи анализа: 1. задача улучшения степени обеспеченности предприятия ОПФ. 2. изучение их технологического уровня 3. эффективность использования ОПФ 4. изучение влияния ОПФ на величину выпуска продукции 5. выявление резервов повышения основного показателя - фондоотдачи. ОПФ делятся на основные и оборотные, на активные и пассивные. Информационной базой для анализа по ОПФ в основном является бухг.отчетность(план счетов(28.12.94) и положение по бух.учету и отчетности в РФ(24.12.94)). В настоящее время количество отчетных форм колеблется от 1 до 2-х в зависимости от отраслевой принадлежности. Наиболее точная величина ОПФ находит свое отражение в балансе предприятия, а разработочные таблицы для этой величины могут быть использованы как раз для анализа. Учет и анализ ОПФ на основе этих таблиц может осуществляется как в натуральном так и в денежном выражении. Натуральное выражение необходимо для определения технического состава, для определения производственных мощностей предприятия, для составления баланса оборудования, для составления баланса по производственной мощности. Все это нужно для своевременного обновления. Для учета динамики, для планирования расширенного воспроизводства, для создания амортизационного фонда, для определения себестоимости изделия и для определения эффективности использования ОПФ необходима денежная оценка. Существует несколько видов оценок: ñ полная балансовая стоимость ñ остаточная балансовая стоимость ñ полная восстановительная стоимость ñ остаточная восстановительная стоимость. Полная балансовая стоимость - первоначальная стоимость, формируется в момент вступления ОПФ в эксплуатацию. В зависимости от источников поступления ОПФ под их первоначальной стоимостью можно понимать: 1. стоимость внесенных учредителями основных средств в счет вклада в уставные фонды предприятия. 2. стоимость основных фондов, изготовленных на предприятии или приобретенных у других предприятий, или физических лиц, они оцениваются по сумме фактических затрат, включая расходы на доставку, на установку, на монтаж. 3. стоимость безвозмездно полученных основных средств или средств, которые выделены в качестве государственных субсидий. Денежное выражение потерь физических свойств или экономических качеств называется износом. Первоначальная стоимость - сумма износа = остаточная балансовая стоимость. Для того, чтобы ОФ оценивались в единых ценах требуется периодическая всеобщая переоценка. Переоценка обусловлена либерализацией цен, тарифов...переоценка необходима предприятию для формирования обоснованных денежных оценок ОФ, на обновление ОФ, на создание обоснованной исходной базы восстановительная стоимость за минусом износа называется остаточной восстановительной стоимостью. Степень износа в % по каждому отдельному виду оборудования после переоценки должно оставаться равной его степени износа до первой оценки по данным бухучета. 2.ОПФ - совокупность мат.вещ.ценностей, использованных в качестве средств труда в течении длительного времени, действующих в натуральной форме в сфере материального производства. По роли в производстве ОПФ: производственные и непроизводственные. По видам в зависимости от технических функций и роли в процессе производства: здания, сооружения, рабочие машины и оборудование. По принадлежности: собственные и арендованные. По использованию: в эксплуатации, на реконструкции, в запасе, в консервации. К ОС относятся: 1. капвложения на улучшение земель. Определяется по отношению к принятым в эксплуатацию площадям независимо от окончания срока работ. Сума принимается по величине сумм физических расходов 2. капвложения в многолетние насаждения 3. капвложения в земельные участки, приобретенные предприятием по фактическим затратам их приобретения.

При анализе состава и движения ОПФ рассматривается динамика изменения с определением удельного веса отдельных групп ОПФ.

При анализе производиться техническое обследование и оценка, т.е. определяется величина физ.износа либо в целом по какому-либо виду оборудования, либо отдельно по его частям. Когда определяется по частям, то формируется среднвзвешанная величина износа и фиксируется как износ данного вида оборудования. Различается физический и моральный износ. Физический износ - утрата технико-экономичесикх свойств, утрата потребительской стоимости, которая перенесена на готовый продукт. Физ.износ оценивается по двум причинам - либо по техническому состоянию, либо по срокам службы.

Моральный износ - преждевременое, до окончания нормативного срока физ.износа, отстование оборудования либо по экономической эффективности, либо по техническим характеристикам. Моральный износ также определяется в процентах на основе экспертной оценки или на основе каких-либо количественных измеритеелй.

Анализ возрастного состава оборудования. Для того, чтобы провести анализ ОПФ необходимо сгруппировать их. Сначала группируют по назначению к техническим характеристикам, затем по продолжительности использования оборудования. Далее производят сопоставление по фактическим срокам службы с нормативными сроками.

Плановый процесс накопления средств для возмещения выбывающих называется амортизацией.

3.Оценка хоз.потенциала предприятия. В соответствии с международной терминологией активы предприятия – это т.н. хозяйственные ресурсы, которые должны принести экономическую выгоду. Т.о. активы обладают экономическим потенциалом. Этот потенциал подразделяется: - активная часть - «неожидаемые активы» - это сумма средств, не имеющая физ.формы, но которая тоже может принести доход (деловая репутация, патенты, торговые марки, авторские права и лицензии…)

Метод оценки деловой репутации основан на том, что для ее определения должно быть выдержано главное условие – превышение чистой прибыли предприятия над величиной чистой прибыли среднеотраслевой.

Задача: ср.отраслевая рентабельность = 20%, ср.прибыль в год по предприятию за последние 5 лет = 30000, ОПФ =100000. R=30000*100%/100000=30% 30000/0, 2-100000=50000 р. - деловая репутация.

4.Эффективность использования ОПФ характеризуется соотношением темпов роста объемов производства и темпов изменения ОПФ.

Анализ Фо: определение влияния факторов на Фо, влияние Фо на объем производства. Факторы влияющие на Фо: n производительность оборудования n К сменности работы оборудования n уровень ма.затрат n стоимость оборудования n удельный вес машин и оборудования.

Анализ использования оборудования. Оборудование может быть наличное, установленное, действующее. Проверяется обеспеченность предприятия оборудованием и полнота его использования. Показатели экстенсивного пути: n количество оборудования n отработанные станко-часы n коэффициент сменности Показатели интенсивного пути: n выпуск продукции на 1 станко-час.

Кэк=факт.отработанное время/плановый фонд времени=388000/469100=0, 83 Кинт=факт рубли/станко-час / плановые рубли/станко-час = 15/12, 3=1, 22 Кинтегральный = Кэк*Кинт=0, 83*1, 22=1, 01 -81100*12, 3=-997, 6 т.р. +2, 7*388000=+1047, 6 т.р. +50 т.р.

Уровень использования установленного оборудования как правило всегда увязывается с использованием производительных площадей. Для того, чтобы оценить на сколько эффективно предприятие использует свои производственные площади, находят показатель съема производственных площадей:

5.Производственная мощность - максимально-возможный выпуск продукции в какой-то определенной номенклатуре при полном использовании производственных площадей с учетом прередовой техники, технологии, современной организации производства. N=P*F, где N-мощность, P-производительность оборудования, F-фонд времени работы этого оборудования. N=F/Q, где Q-трудоемкость продукции. Мощность определяется по видам оборудования либо по производственным цехам. При этом преследуется цель – выявление «узкого» места, т.е. группы оборудования, которые не соответствуют по своей мощности в целом мощности цеха. Как правило такую оценку дают тогда, когда определяется степень напряженности производственного задания и определяется коэффициент использования мощности. ? =V/Nср Nср=Nнач + Nвведен * Время действия/12 + Nвывед*Время? /12 На их основе составляется баланс производственных молщностей. Ксопряженности = N/No*P = мощность осн.цеха/мощность анализ.цеха с учетом уд.веса использования продукции осн.цеха (Р) = 1400/(1000*1, 5) = 0, 98

Оперативный анализ. Предназначен для осуществления контроля за выполнением каких-то установленных заданий, показателей и для принятия оперативных решений по устранению каких-то негативных отклонений или для развития плюсовых направлений. Это короткий период и решения должны быть оперативными. Задачи оперативного анализа: 1) проверка соответствия фактических показателей установленным, определение величины отклонений 2) выявление взаимовлияния каких-то отклонений для определения причин

Принципы выявления звена: 1) принятие какого-то управленческого решения, т.е. не ждать пока месяц кончится 2) определение возможности повышения величины задания или план без привлечения дополнительных материальных трудовых ресурсов 3) оперативная оценка взаимодействия отдельных подразделений предприятия, цехов, служб.

Показатели оперативного анализа: 1. Численность и структура работающих 2. Производительность труда работающих 3. Фонд оплаты труда Могут быть задействованы планы мероприятий с задействованными сроками для устранения причин

Требования к организации анализа: 1) Систематичность – позволяет накапливать материал для последующего комплексного анализа, строить динамические ряды, определить те прогрессивные тенденции, которые характерны для данного участка 2) Одновременность проведения операционного анализа с другими мероприятиями (с техническим анализом, организационным анализом) 3) Достоверность и качества информации для оперативного анализа

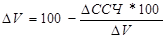

Показатели ТП: 1. Основным показателем является численность. Численность персонала образуется из численности рабочих, служащих, специалистов 2. Квалификация состава рабочих – это оценка структуры ТП. Обобщающей оценкой является среднетарифный разряд. Это ср.арифметическое из тарифных разрядов, взвешенных по числу рабочих, имеющих эти разряды. Ср.разряд рабочих = разряд * количество раб-х / количество рабо-х Сопоставляется со средним тарифн.разрядом работ. Тарифный разряд раб-х = трудоемкость * разряд раб-х * объем рабо / объем работ Они исчисляются для определения соответствия квалификации рабочих, сложности предстоящих работ. Это соответствие должно быть максимально, т.е. целесообразно уравнивать эти два показателя. Если нет их соответствия, то, если разряд рабочих выше, чем разряд работ, то необходима дополнительная оплата. 3. Показатели движения рабочей силы (абс.(численность) и отн.). относительные: Кпирнятых = число принятых / Ссчисл-ть рабочих Квыбытия = Чуволенных / ССЧ

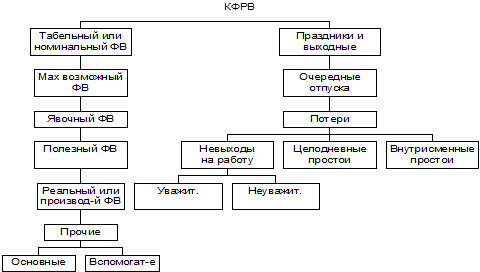

Ктек.кадров = Чуволенных по неуважительным причинам / ССЧ Кстабильности кадров = Чпроработавших целый период / ССЧ 4. Показатели использования рабочих мест (абс.(количество рабочих мест) и отн.(Киспользования рабочих мест)) Киспользования рабочих мест = ССЧрабочих / ср.год.количество рабочих мест 5. Обеспеченность ТР-ов объемом работы. Рассчитывается абсолютное отклонение от необходимого количества работающих и рассчитывается относительное отклонение. При этом определяется условное высвобождение работающих. Величина отклонений определяется как разность между фактической численностью раб-х и базисной численностью, скоррентированной на коэффициент приращения объема производства в % Численность = 1000, Фчисл.=1100, V-110%, 85% за счет увеличения пр-ти труда 1100-1000(1+(1, 1-1)*0, 15)=85 человек 7. Испльзование календарного фонда раб.времени. оценка ФРВ производится на основе баланса раб.времени, который определяется в чел/днях, чел/часах. Определяется максимально возможный ФРВ, производится оценка его использования. Выявляется потери, которые классифицируются по причинам. При анализе исп-я ФРВ исчисляется раяд коэф-тов: Кпродолжительности раб.вр., Кпродолжительности квартала, календ.года, Ср.число дней (часов), отработанных одним рабочим.

Киспользования раб.времени = отработанное время в часах / макс-но возможный ФВ в часах 7. Киспользования сменного режима работы. Ксменности=фактич.численность/численность в наибольшей смене К может определятся на какую-либо определенную дату, либо за период. Рассматривая этот показатель в динамике, определяют сложившуюся тенденцию или дает оценку относительно максимально возможной величины. Она для каждой отрасли и предприятия дифференцирована.

5 Анализ производительности труда и влияние производительности труда на объем производства. Для оценки уровня ПТ применяется система обобщающих, частных, вспомогательных показателей. К обобщающим показателям относятся: - ср.годовая выработка продукции одним раб-м - ср.часовая выработка продукции одним раб-м - ср.дневная выработка продукции одним раб-м а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Метод определения выработки продукции на одного работающего в стоимостном выражении – наиболее распространенный метод оценки. Одним из существенных недостатков является то, что при использовании этого метода ощущается влияние уровня цен и кроме того также на этот показатель оказывает влияние и уровень материальных затрат. Выработка продукции в натуральном выражении – это более точная оценка уровня ПТ. Недостаток в том, что имеет место несравнимость при большой номенклатуре, ассортименте, сортности, а применение каких-либо переводных коэф-тов не всегда точно отражает действительность. Производительность в нормированных часах – это наиболее точная оценка, но есть существенный недостаток – нормир.часы могут быть использованы только на данном предприятии и не могут быть использованы на другом предприятии, а также эти нормируемые часы учитываются только по сдельно-работающим исполнителям. Оценка ПТ – это анализ использования живого труда, начинается с расчета уровня выработки раб.и продолжается оценкой планируемых, фактически достигнутых, сверхплановых изменений уровня выработки на одного работающего. Оценка дается и по уровню выработки и по темпам изменения. При определении темпа сравнение можно проводить либо с достигнутым уровнем, либо с уровнем, достигнутым в прошлом периоде, либо с нормативами, либо с экономической моделью. Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость единицы выпущенной продукции). Можно считать этот выпуск продукции за один челокеко-день или человеко-час. Вспомогательные показатели – характеризуют затраты времени на выполнение единицы определенного вида работ или на объем выполненных работ за единицу врмени Основная цель анализа ПТ – выявление резервов ПТ и выявление результатов повышения эффективности производства. Среднегодовая выработка продукции (СГП) производимая одним работником может быть представлена в виде произведения следующих факторов: СГВ = УД*Д*П*СВ, где УД – доля рабочих в общей численности работающих Д – количество дней, отработанных одним рабочим за год П – ср.продолжительность рабочего дня СВ – ср.часовая выработка продукции

Расчет влияния этих факторов на среднегодовую выработку производится: - способом относительных и абсолютных разниц - способом цепной подстн. - Интегр-м способом

В процессе анализа должны быть выявлены: 1. Степень выполнения внутрипроизводственного задания по росту ПТ 2. Оценка динамики по периодам времени 3. Влияние производительности труда на объем выпуска продукции 4. Степень воздействия на ПТ отдельных факторов, в т.ч. и изменение трудоемкости продукции

Напр-ия: 1) Степень выполнения внутрипроизводственного задания по росту ПТ. Сопоставление по абсолютным показателям: Прирост выработки = Вф-Впл (руб.) Сопоставление по относительным показателям: Прирост ывработки=Вф*100%/Впл 2) Оценка динамики За месяц – Jв/мес=Вф/Вбаз За квартал – Jв/кв=Jв/1м*Jв/2м*Jв/3м За год – Jв/год=Jв/1кв*Jв/2кв*Jв/3кв*Jв/4кв

3) Влияние ПТ на объем выпуска продукции. При этом определяем долю прироста объема производства за счет изменения численности работающих и изменения их производительности. I. вариант – когда прирост среднесписочной численности меньше, чем прирост объема производства. В этом случае II. вариант – когда ССЧ остается без изменения, а прирост объема производства имеет место. В этом случае изм.объема производится за счет ПТ III. вариант – когда изм.ССЧ больше изм.объема. считается, что весь объем производства происходит за счет численности. Эти же изменения можно посчитать методом абсолютных разниц:

4) Степень воздействия отдельных факторов на ПТ. Факторы: - технические - технологические - психологические - социально-экономические – социально-экономические условия в пределах предприятия или условия, касающиеся комфортных условий работников, заинтересованность в создании имиджа предприятия.

КРАТКИЙ КУРС ЛЕКЦИЙ Лекция 1. Научные основы, предмет и задачи экономического анализа. 1. Предмет и научные основы экономического анализа. 2. Виды анализа и их роль в управлении. 3. Задачи анализа в условиях рыночной экономики.

1. Экономический анализ - система специальных знаний, связанных с исследованием процессов, взаимосвязи процессов, которые в свою очередь складываются под воздействием объективных экономических законов, под воздействием факторов. Это система знаний, которая связана с научным обоснованием бизнес-планов, с оценкой бизнес-плана. Это система специальных знаний, связанных с выявлением положительных и отрицательных факторов, с раскрытием тенденций, оценкой пропорций, с определением результатов хозяйственных процессов. Познавательная деятельность опирается всегда на практику, эксперименты, наблюдения, в результате которых устанавливаются эти факторы. Осмысление факторов начинается с анализа. Анализ(с греч. «расчленение целого на элементы») - метод исследования, который состоит в мысленном расчленении целого на составные части для выделения каких-то свойств, связей. Такой метод используется широко. Но естественные, технические науки применяют при этом приборы и др. Такое аналитическое расчленение должно производиться не произвольно, а исходя из поставленной задачи. При этом выделяются: существенные и несущественные признаки - это так называемый логический прием. Анализ, открывая возможность более широкого познания, как бы разрушает целостность, поэтому изучив составные части предмета необходимо их снова соединить, посредством синтеза. Синтез(с греч. «соединение») - объединение в одно целое. Переход от анализа факторов к теоретическому синтезу осуществляется с помощью индукции(переход от общего к частному) и дедукции. Они составляют основу метода познания этих экономических процессов. Анализ основывается на целом комплексе цифровых данных(учетных), а также основывается на системе методических приемов изучения различных сторон деятельности какой-либо хозяйственной единицы. Хозяйственные процессы, их результаты получают отражение в целой системе экономической информации. Эта экономическая информация очень динамична, но если она рационально организована, то этот поток является основной базой для проведения экономического анализа. Экономический анализ имеет свой предмет, но предметом его интересов является оценка хозяйственных процессов. Анализ - оценка социально-экономической эффективности, оценка конечных финансовых результатов. Экономический анализ - один из элементов механизма управления производством.

2. Развитие научных методов является необходимым условием улучшения практики и в свою очередь практика тоже всегда накладывает отпечаток на науку. В настоящее время есть научно-обоснованные виды классификации экономического анализа, развитая рыночная экономика определила потребность в дифференциации и разграничила такие понятия как внутренний управленческий анализ и внешний финансово-экономический анализ. Внутренний управленческий анализ - составная часть всей системы анализа, информационно-аналитическое обеспечение управленческих решений. Внешний финансовый анализ - часть системы анализа, которая должна обеспечивать связь внешних пользователей. Виды анализа: 1) если в процессе экономического анализа выявляются условия, результаты хозяйственной деятельности, уровень использования имеющихся ресурсов(материальных, трудовых), то такой анализ называется экономическим. 2) если анализ ведется на основе бизнес-плана, задания, проекта, исходя из их выполнения, то анализ - текущий. 3) если оценка по определенному кругу данных о хозяйственной деятельности производится по длительному периоду, то анализ - перспективный. 4) если анализ направлен на выявление эффективности технических решений, оценку значимости сторон деятельности, то анализ - технико-экономический. На базе этого анализа дается оценка по использованию имеющихся производственных мощностей, площадей, энергоемкости, энерговооруженности. Оперативный анализ - оценка выполнения заданий на какой-то короткий период(период оперативной деятельности).

экономический анализ совершенствовался с таким же темпом как производственный потенциал. ФСА - один из наиболее результативных видов анализа, который позволяет решать в комплексе задачи, обеспечивающие прогрессивность. Этот метод еще называют методом активной технико-экономической диагностики или методом оптимизации. Зарождение этого метода связано с развитием производственного потенциала. В 40-х гг. XX века инженер Соболев (работал на Пермском телефонном заводе) стал заниматься вопросами функциональных зависимостей между затратами, между конструктивным использованием, между его применением. В компании Дженерал электрик этим же вопросом стал заниматься инженер Майлс. Но только в 60-е гг. эти методы функционально-стоимостной оценки получили развитие на научной основе(а не на практике). К проблеме подключились ученые-систематики(Карп..., Майдойчик, Грампа). Вопросами ФСА организационной оценки занималась также Моисеева. Условия рыночной конкуренции должны дать новый толчок ФСА во всех его направлениях. Объектом анализа являются функции, т.е. потребительские свойства изделий, процессов, а также затраты на создание этих функций(живого и овеществленного). Предметом анализа явл. Причинно-следственные связи между потребительской стоимостью и стоимостью конкретных изделий, продуктов. Основная цель анализа - нахождение оптимального соотношения между потребительскими свойствами и затратами. Оптимальное соотношение - это рассмотрение ряда зависимостей(потребительские свойства растут, конкурентность растет, затраты падают и т.д.). В ФСА объединены и экономический и функциональный анализ. Исследование функций. В анализе выбирают сначала главную, а затем второстепенную функцию. Этапы: 1. Подготовительный этап. Выделяется объект. Формируется контингент исполнителей. 2. Информационный этап. 3. Аналитический(творческий или исследовательский). Специалисты могут быть разной подготовленности. Этап называют мозговым штурмом. Результатов являются рекомендации. 4. Рекомендательный (утвердительный). Должен быть издан документ.

3. Задачи анализа в условиях рыночной экономики. На первых порах анализ носил аналитический характер на основе учетных и отчетных данных. По мере развития промышленного потенциала актуальность анализа заключается в комплексном подходе(полная оценка использования). Люди, которые внесли вклад в экономический анализ: Худюков, Баканов, Беркгольц, Вейтсман, Майдайчин, Стоцкий. По оценке комплексного развития: Львов, Шеремет, Палий(отец и сын), Ководворский, Данилевский, Щинков. ФСА как комплексной дисциплины за рубежом нет, только у нас. Но за рубежом есть: n теория управления запасами(оборачиваемость оборотных средств, оптимальные партии заготовок, запуска производства); n теория учета и контроля затрат(оценка затрат на производство(себестоимость), определение точки рентабельности).

Задачи анализа: переориентировка методики анализа от оценки уже сложившихся этапов на оценку на перспективу. Вопросы конкурентоспособности, финансовой устойчивости(оценка надежности партнера-контрагента), анализ при выборе контрагентов(банки, поставщики...), анализ ликвидности предприятия, прогнозирование каких-то производственных отношений...

|

Последнее изменение этой страницы: 2017-04-13; Просмотров: 725; Нарушение авторского права страницы

, где Тф - срок фактический, Тн - время нормативное, Л - ликвидационная стоимость.

, где Тф - срок фактический, Тн - время нормативное, Л - ликвидационная стоимость. . Все коэффициенты должны быть определены по отдельным группам оборудования, в динамике.

. Все коэффициенты должны быть определены по отдельным группам оборудования, в динамике. .

. , Фем = 1/Фотд, Фвоор = ОПФ/ср.спис.численность рабочих.

, Фем = 1/Фотд, Фвоор = ОПФ/ср.спис.численность рабочих. .

.

, если изм.ССЧ=5%, а изм.V=10%, то изм.V=100-5*100/10=50%

, если изм.ССЧ=5%, а изм.V=10%, то изм.V=100-5*100/10=50%